炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

4月13日,力帆科技发布年度业绩报告。2023年,公司实现营业收入67.68亿元,同比下降21.79%,归母净利润0.24亿元,同比下降84.35%,扣非净利润-1.35亿元,时隔一年再度转负。

对此,力帆科技表示,新能源汽车市场竞争激烈,销量不达预期,是影响当期收入及利润的主要原因。

事实的确如此。2023年,由于睿蓝汽车销量下降40%,力帆科技收利双降,业绩出现大跌,其中扣非利润更是近8年来第7次亏损,累计亏损超130亿。

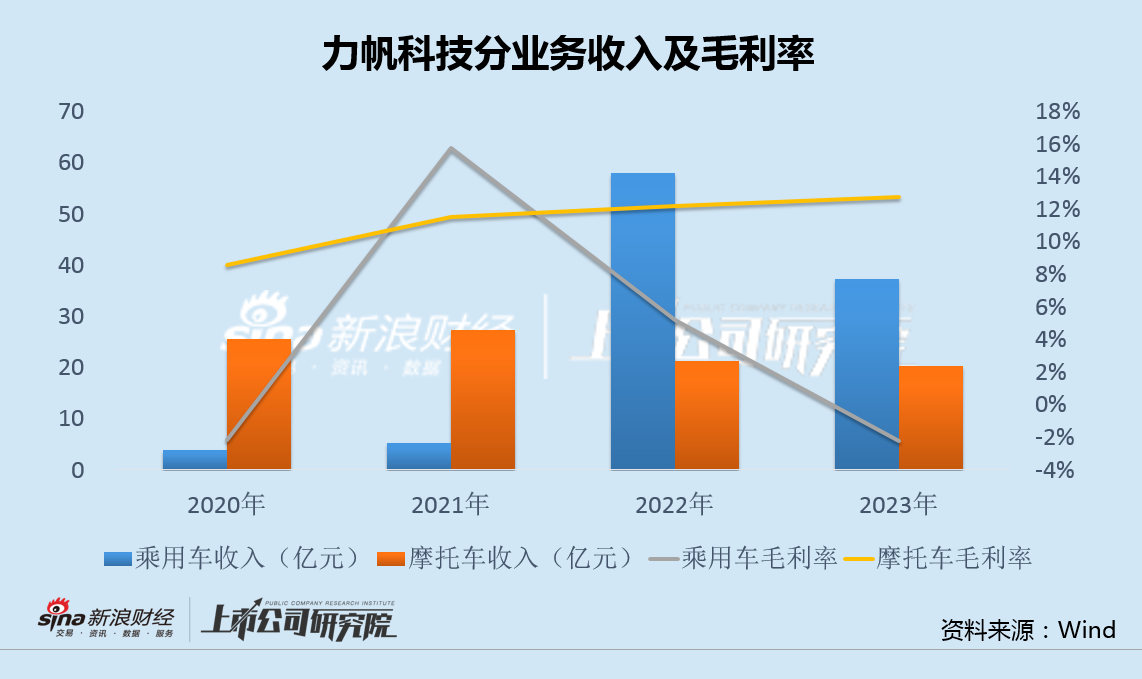

受行业价格战叠加销量下滑影响,力帆科技乘用车业务毛利率转负,应收账款周转天数创下历史新高,而早已进入萎缩阶段的摩托车业务,再次成为公司业绩的主要支撑。

更重要的是,睿蓝汽车承担C端突破和品牌向上转型重任的新车型睿蓝7和睿蓝9去年全部以失败告终,而依靠B端市场必然难以持续,今年3月,几款在售车型销量无一超过300台,去年亏损超6亿,且在股东增资后负债率仍高达85%。

考虑到吉利似有逐步退出的迹象,在行业进入淘汰赛阶段,睿蓝汽车品牌岌岌可危,想要翻身希望也已越来越渺茫。

主业近8年亏7年 乘用车毛利率转负摩托车业务再扛大旗

力帆科技主营业务为乘用车、摩托车和内燃机及其配件的研发、生产和销售。

2023年,力帆科技累计销售汽车4.23万辆,同比下降25.58%,其中睿蓝汽车销量为3.8万辆,同比下降32%。

受此影响,力帆科技全年营收同比下降21.79%,归母净利润同比下降84.35%,扣非净利润为-1.35亿元,直接转负。

值得注意的是,这已是力帆科技主业自2016年以来的第7年亏损,仅2022年盈利0.61亿元,近8年主业累计亏损高达130亿元。

受行业价格战叠加公司销量下滑的影响,力帆科技乘用车业务在2022年短暂高光后迅速衰落,2023年毛利率骤降至-2.2%,并创下多年新低;同时,力帆科技应收账款周转天数也达到108.67天,创下历史新高,足见公司回款难度。

乘用车业务巨亏之下,摩托车业务再次成为力帆科技主要业绩来源。

然而,力帆科技摩托车业务收入从2014年的34.60亿元,一路震荡下滑,到2023年时仅为20.33亿元,早已处于萎缩阶段。

睿蓝汽车亏6亿后销量继续走低 转型失败品牌岌岌可危

实际上,作为力帆科技最具看点的业务,睿蓝汽车不仅已经陷入困境之中,而且前景似乎也越发黯淡。

2023年,睿蓝汽车销量为3.8万辆,同比下降32%,全年实现营收34.84亿元,净利润为-6.22亿元,成为力帆科技业绩的最大拖累。

2023年6月,力帆科技与吉利汽车旗下的吉润汽车签署《增资协议》,共同对睿蓝科技增资,增资总额为8.5亿元。然而,在接受股东增资后,睿蓝汽车的资产负债率却仍从2022年末的83.46%上升至2023年末的85.00%,业绩和财务双双承压。

而更让市场担心的是睿蓝汽车的前景。

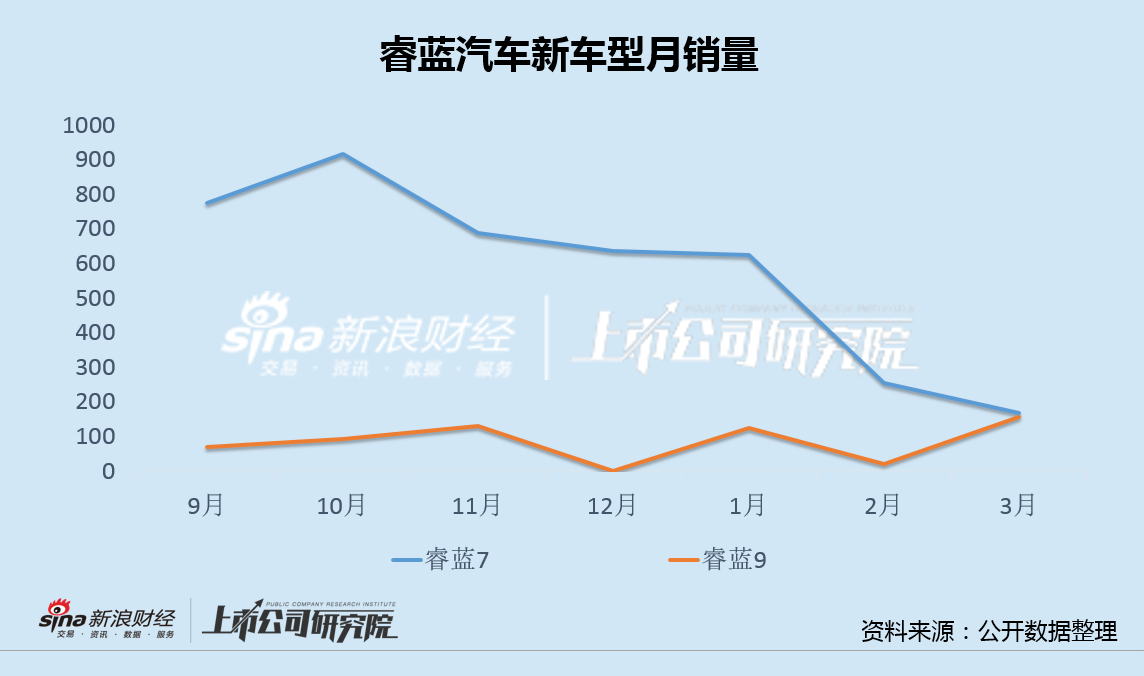

早期的睿蓝汽车主攻B端市场,后由于租赁、运营等市场日趋饱和、新能源补贴退坡、广汽埃安、比亚迪等强劲对手入局,睿蓝汽车在压力之下被迫选择转型,在枫叶系列之后,推出了睿蓝系列,承载C端突破和品牌向上的转型重任。

2022年12月和2023年8月,定位于中大型 SUV的睿蓝9和轿跑SUV的睿蓝7先后上市,睿蓝9上市后单月最高销量仅320台,此后一直维持在百台左右,睿蓝7上市后单月最高销量不足千台,此后一路下滑。

进入2024年后,睿蓝汽车的销售状况越发令人担忧。今年一季度,睿蓝7销售1047台,睿蓝9销量仅297台,月均甚至不足百台,再加上面向B端市场、帝豪EV换标版本的“枫叶60s”,睿蓝汽车所有车型前3个月的累计销量只有约1800台,可以说在国内乘用车市场上已经失去了存在感。

而作为股东之一的吉利,已有逐步边缘化睿蓝汽车的迹象。

2023年6月的增资完成后,力帆科技对睿蓝科技的持股比例由50%增加至55%,吉润汽车(吉利系)的持股比例则由50%下降至45%,此举被看作是吉利放弃睿蓝的先兆。

今年1月,睿蓝汽车首次从吉利汽车的产销快报中消失,更坐实了市场此前“睿蓝被吉利抛弃”的猜测。

一旦陷入困境的睿蓝被吉利这棵大树彻底放弃,作为控股股东的力帆科技,所面临的压力可想而知。

值得一提的是,截至目前,力帆科技第三大股东重庆力帆控股有限公司已质押了所持5.93亿股的力帆科技股票,占其持有股份比例的95.91%。

由此看来,在行业进入淘汰赛阶段,岌岌可危的或许不只是睿蓝汽车。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)