炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

2024年,锦波生物两度公开 “炮轰”新氧科技,指控其“违规低价宣传公司旗(金麒麟分析师)下薇旖美产品,扰乱市场价格”。医美产业链上游生产商公开指责平台方,这也揭开了高毛利注射用轻医美产品终端售价混乱的现象,医美机构间激烈的“价格战”一览无遗。

略显讽刺的是,这似乎也官方打脸了新氧科技官宣的2024年战略布局方向,即“全新推出聚焦高端医美用户的高端定制电商业务,帮助机构提升服务品质、摆脱价格困境。”目前看来新氧平台上的医美机构数量大幅下降,并且有相当一部分医美机构依旧是靠“低价”产品引流获客,此次平台注册医美机构低价销售薇旖美产品便是一个典型的例子。

再次被上游生产商点名,新氧科技目前尚未做出任何回应。但是从公司年报来看,平台上医美机构靠低价获客或也是受到平台流量触顶、季度MAU接连同比下降状况下的无奈之举。从年报数据来看,新氧科技预订业务收入在去年同期的低基数(2022年预订服务收入为1.28亿元,较2021年同期下降53.4%)基础上进一步下降21.3%。

超低价销售锦波生物大单品遭炮轰 新氧平台低价宣传获客扰乱市场价格损害多方利益

近1个月的时间内,锦波生物两度发公告“开撕”新氧科技。4月3日,锦波生物发布后再次删除了《关于维护市场环境、保护消费者合法权益的严正声明》(以下简称声明),这已经是其第二次删掉该声明。声明中称,新氧科技等企业在网络平台违规低价宣传薇旖美(重组Ⅲ型人源化胶原蛋白冻干纤维),扰乱市场价格。

(资料来源:锦波生物)

(资料来源:锦波生物)薇旖美是锦波生物旗下一款重组Ⅲ型人源化胶原蛋白产品,是公司旗下核心产品之一,可作为组织填充剂注射至面部组织内,起到支撑填充的作用,从而达到纠正皱纹的目的。目前,国内仅有4个厂商的胶原蛋白注射产品获批。结合产品研发壁垒较高、第三类医疗器械注册拿证周期长等,短期内市场竞争格局良好,锦波生物显著的先发优势。

从定价来看,相比汉福生物、长春博泰、双美生物而言,锦波生物对于薇旖美的指导价并不算高,即6800元/瓶。然而在新氧平台上,薇旖美产品定价可谓是相当混乱,其中一家注册医美机构“北京润美玉之光医疗美容门诊部”该款产品的售价仅1739元/支,在指导价的基础上打了近3折。

对此,我们特意咨询了该医疗美容机构,机构方表示此产品为官方正品,目前价格较低是在搞活动,后续会涨价。但是当我们通过“薇旖美”官方公众号中认证机构进行查询时,发现“北京润美玉之光医疗美容门诊部”并非官方认证医美机构。

(资料来源:“薇旖美”官方公众号中认证机构查询结果)

(资料来源:“薇旖美”官方公众号中认证机构查询结果)针对此情况,我们也致电了锦波生物官方,公司方成目前薇旖美产品销售绝大多数为直销给合作的医疗美容机构,较小的一部分通过经销商销售。对于新氧平台上医美机构低价销售产品一事,锦波生物方也略显无奈,表示公司并未与新氧科技合作,且已多次与平台方沟通低价销售影响终端定价一事。最后,锦波生物方提醒消费者在购买公司产品时以防产生医疗纠纷,认准官方认证医美机构。

对于近3折销售锦波生物核心大单品薇旖美,是医美机构较典型的靠低价获客而采取的优惠活动。虽说价格战(特别是价格远远偏离指导价格)可以靠低价吸引消费者,但是也可能滋生大量的服务乱象,甚至会影响消费者的体验和人身安全,对于整个行业而言更是一种消耗。对于消费者而言,虽说注射胶原蛋白产品对于临床医生而言操作较为简单,安全性高,但其疗效与医生注射手法仍存在一定关联,若低价获客未认证机构医生操作不当而引起的不良反应,将对消费者、生产商及医美机构都带来一定负面舆论。

除此之外,这种靠低价获客的行为可能会破坏市场秩序,可能会导致市场价格混乱,甚至可能引发价格战,进而损害整个行业的健康发展。最后,低价销售对于品牌价值的损害也是不容忽视的。若医美机构不遵守指导价格,可能会导致品牌价值下降,影响消费者对品牌的认知和信任(降低消费者对于品牌产品价格心理定位),进而影响品牌的长期发展。

新氧流量触顶、MAU连续4季度同比下降 撮合生意难做、预订服务收入连降

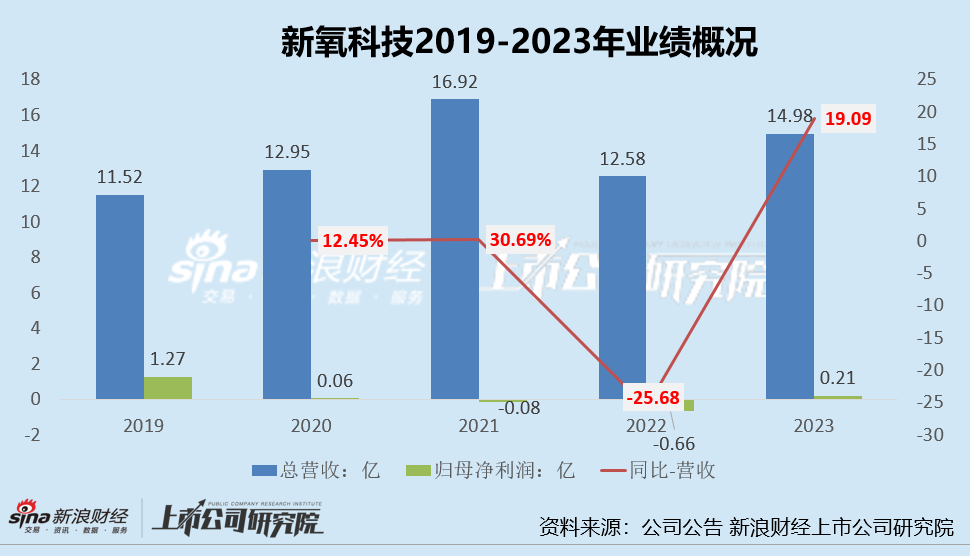

2022年公司业绩基数较低,营收大幅下降、净亏损扩大。在低业绩基础上,2023年业绩有所回升,总收入为人民币14.98亿元,同比增长19.1%;归母净利润为0.21亿元,同比扭亏。仅是一次源于低基数的对比,很难说新氧科技的业绩已经恢复,营收时增时减,归母净利润徘徊在盈亏平衡线的边缘,近年来新氧科技业绩反倒体现出较大的不确定性。

分业务来看,新氧科技的主营业务为信息服务、预订服务、设备和维护服务,其中,资讯服务和预订服务协同性较大,简言之就是新氧科技从医美商家收取的广告费以及从医美交易中抽取的佣金,设备和维护服务主要是针对医美器械。

2023年,信息服务、医疗产品和维护服务销售收入均有所增长,仅预订服务连续多年同比下滑。其中,信息服务和其他业务的收入为10.632亿元,同比增长22.2%;医疗产品和维护服务销售收入为3.335亿元,同比增长28.7%;预订服务的收入1.013为亿元,在去年同期的低基数(2022年预订服务收入为1.28亿元,较2021年同期下降53.4%)基础上进一步下降21.3%。预订服务收入连年下降或与公司流量触顶、MAU下滑、注册医疗机构数量大幅下滑有关。

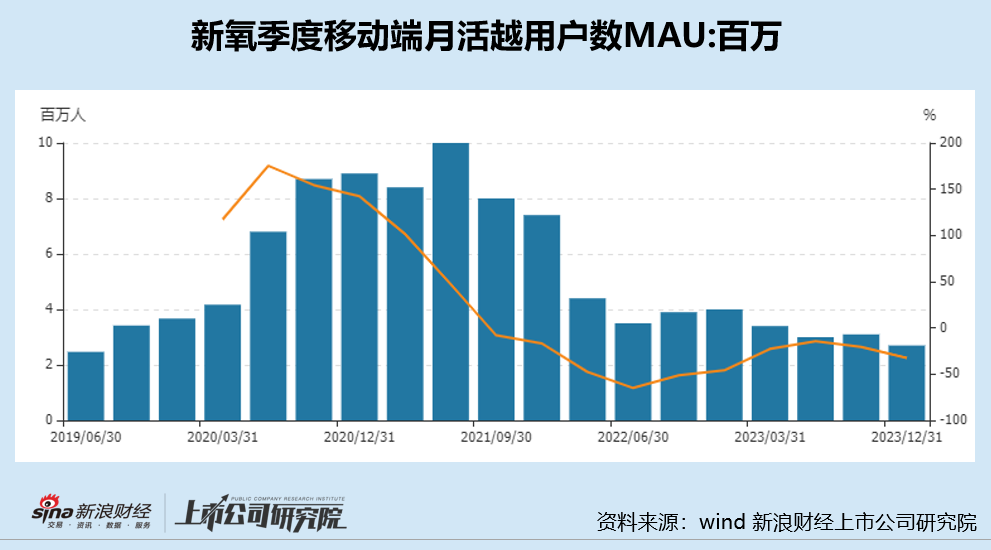

从业务侧数据来看,新氧科技的核心业务运营或并不容乐观。首先,从平台用户数来看,自2020年第二季度后,新氧科技的移动端月活跃用户状况同比增长率便持续下降,2021年第三季度后更是开始出现负增长。2023年,新氧科技季度移动端月活跃用户数连续4个季度同比下降,Q1-Q4季度MAU分别为3.4百万、3百万、3.1百万、2.7百万,分别同比变动-22.73%、-14.29%、-20.51%、-32.5%。

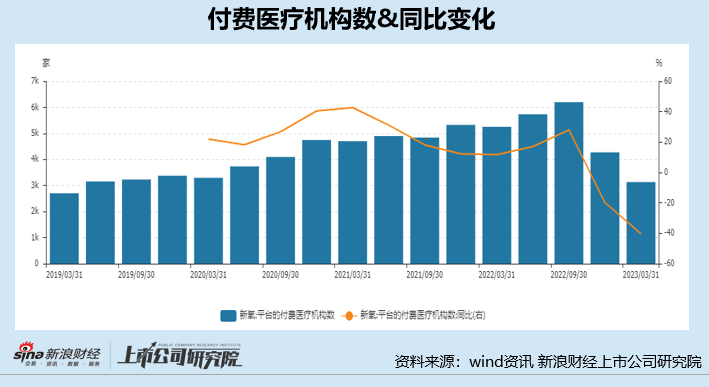

除了月活跃用户数持续下滑外,新氧科技平台上的付费医疗机构数也大幅下降。目前,新氧科技已不再单独披露付费医疗机构数,但平台付费医疗机构数2022年Q4、2023年Q1均出现大比例下滑,近半年的时间平台付费医疗机构数量就近乎腰斩。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)