出品:新浪财经上市公司研究院

作者:坤

昔日“彩电一哥”康佳早已风光不再。

近日,康佳发布了2023年年报。2023年康佳实现营业收入178.49亿元,同比下滑39.71%;实现归属于母公司所有者的净亏损21.64亿元,亏损同比扩大47.15%,这也是康佳在2022年由盈转亏以来亏损规模进一步扩大;实现扣非净亏损29.14亿元,相比去年同期扩大9.38%。

分季度来看,2023年第一季度-第四季度,康佳实现营业收入分别为46.01亿元、58.71亿元、44.05亿元、29.73亿元,同期实现归属于母公司所有者的净利润分别为1.53亿元、-3.46亿元、-5.22亿元、-14.49亿元,可以看出,康佳仅有一季度实现正向盈利,而其他三季度均陷入亏损,其中四季度表现最差,不仅营收规模垫底,也占到了公司当年亏损金额的一半以上。

业绩持续下滑背后,是康佳的近年来多元化转型发力的半导体业务仍未见规模化与效益化,曾经主业消费电子(白电、彩电)却接连下滑,特别是彩电业务毛利率已降至-1.02%。近年来各项费用的持续高企也是影响公司亏损的重要原因,但其研发费用率却在黑电行业中垫底。

业绩萎靡不振,康佳的股价表现自然也不容乐观。截至2024年4月8日收盘,康佳的股价仅为3.23元/股,市值不到60亿。

业绩加速下滑毛利率仅为3.92% 消费电子式微、半导体“雷声大雨点小”?

1992年上市,曾经作为家喻户晓的“电视一哥”康佳在近年来却步步走向没落。

从近年来的业绩表现来看,自2019年康佳的营收规模达到昔日巅峰551.19亿元之后,便一路下滑,且营收缩水幅度明显加大,2020-2023年分别同比减少8.65%、2.47%、39.71%、39.71%。

相比营收规模的持续缩水,康佳的净利润表现变动幅度更大。2020-2021年,康佳实现归母净利润分别为4.78亿元、9.05亿元,分别同比增长125.26%、89.55%,但2022年情况却急转直下,由盈转亏14.71亿元。需要注意的是,一直以来,除个别年度外,康佳的净利率基本低于2%,2022年则降至-5.98%。

2023年,在家电市场有所回暖的情形下,康佳的业绩颓势却并未出现好转,反而进一步恶化。2023年康佳实现营业收入178.49亿元,同比下滑39.71%;实现归属于母公司所有者的净亏损21.64亿元,亏损同比扩大47.15%;实现扣非净亏损29.14亿元,相比去年同期扩大9.38%。其中第四季度表现最差,不仅营收规模垫底,也占到了公司当年亏损金额的一半以上。

财报中,对于2023年的净亏损,康佳给出了5点原因,包括彩电业务的亏损、持续收缩园区业务、半导体业务仍处于产业化初期未能实现规模化及效益化产出、计提减值准备10.17亿元、工贸及环保等业务收益下降等。

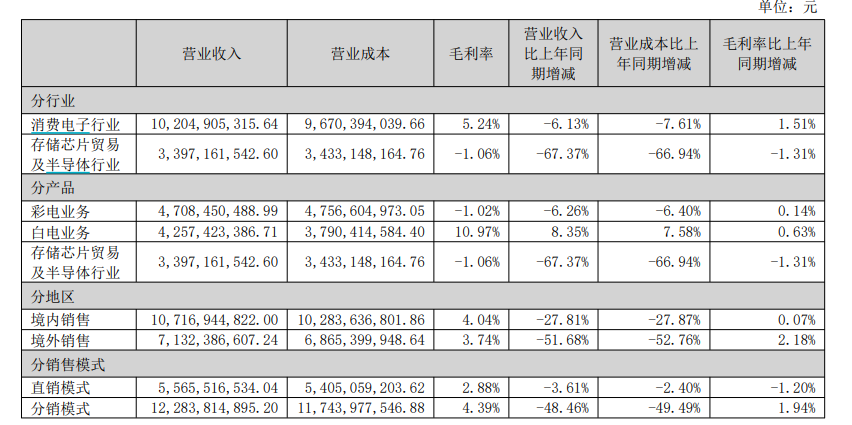

具体在业务方面来看,康佳在2023年调整了业务结构及相关披露口径,将以往的消费电子、工贸、环保、半导体等业务分类调整为消费电子行业、存储芯片贸易及半导体行业两类。工贸业务中存储芯片加工贸易调整至存储芯片贸易及半导体业务,其他部分并入其他。

资料来源:公司公告

资料来源:公司公告而存储芯片贸易及半导体业务也是2023年对公司收入下滑影响最大的业务,实现营收仅为33.97亿元,相比去年同期104.11亿元同比减少67.37%。康佳以往工贸业务的经营利润来源于加工费及上下游的差价,导致其毛利率始终较低仅为1%左右,而2023年由于营业成本的减少幅度低于营收缩水,导致毛利率为-1.06%。需要注意的是,由于公司不再单独披露半导体业务的收入及利润表现,但根据财报中“未能实现规模化及效益化产出”的相关以及去年收入腰斩的情况来看,或不容乐观。

半导体的业绩贡献尚不明显,康佳昔日主业消费电子(彩电、白电)业务也不容乐观。曾经的“彩电一哥”在近10年来,彩电业务持续下滑,从2013年的159.05亿元规模营收逐年下降至2023年的47.08亿元,10年时间实现了“腰斩”。与此同时,近年来尽管发展出了白电业务,但白电业务的增幅有限,从2013年的13.7亿元到2023年的42.57亿元,远不能弥补彩电业务的下滑,且与家电行业中主攻白电业务的相关竞争对手也无法匹敌。

受到各项业务萎靡的叠加影响,康佳的毛利率持续下滑,2023年仅为3.92%。

销售、管理费用高企研发费用率却行业垫底 营运能力变差存巨额资金缺口

毛利率的持续下滑是一方面,康佳一直以来高企的各项费用也是导致公司亏损的重要原因。2023年,康佳的销售费用为11.45亿元,管理费用8.08亿元,研发费用4.98亿元,尽管从数额上来看,相比以前年度有所投入有所降低,但由于收入的下滑幅度更大,因此各项费用率反而有所增加,其中销售费用率为6.41%,管理费用率为4.52%,研发费用率为2.79%。

而在各项费用对比来看,研发投入对于康佳而言显然不如其他费用更受重视,多年来投入规模最少。不仅如此,其在2%上下的研发费用率在黑电行业中也垫底。需要注意的是,黑色家电行业公司的研发费用率本就不高,基本均在10%上下,而康佳对此仍有很大差距。如此吝啬研发投入,对于康佳想要发力并在未来对公司业绩有所贡献的半导体业务而言,并非易事。

业绩表现萎靡的背后,康佳的营运能力与流动性也表现不佳。

营运能力方面,尽管2023年公司账上存货与应收账款有所减少,但对应的应收账款周转天数与存货周转天数的接连增加,或也表明康佳目前存在一定的滞销与回款风险,2019-2023年,康佳的存货周转天数分别为37.31天、48.07天、43.52天、53.01天、80.42天,同期应收账款周转天数分别为28.98天、29.73天、26.75天、33.04天、37.95天。

或受此影响,康佳的流动性也表现不佳。2023年,康佳的资产负债率达到83.51%,为近二十年来新高,流动负债达到184.46亿元,其中短期借款63.91亿元,一年内到期的非流动负债53.14亿元。而与此同时,康佳账上的货币资金为65.06亿元,这之间存在巨大的资金缺口。2023年,康佳的流动比率、速动比率、现金比率分别为0.88、0.70、0.41,不仅低于安全值,且与之前年度相比也明显倒退。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)