炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

近日,创尔生物发布公告官宣终止申请北交所上市。公告称,经内部评估原上市工作计划无法如期达成,经审慎研究,公司决定终止申请本次向不特定合格投资者公开发行股票并在北京证券交易所上市。

在这两年内,创尔生物先后目送昔日竞争对手巨子生物、锦波生物、敷尔佳上市,自己却是从科创板到北交所“一场空”。医用敷料四强之一的创尔生物又差在哪里呢?

波折上市路:目送昔日三大竞争对手纷纷上市 创尔生物科创板、北交所上市无果

创尔生物是一家应用活性胶原生物医用材料制备关键技术,进行活性胶原原料、医疗器械及生物护肤品的研发、生产及销售的企业,公司拥有创福康品牌和创尔美两品牌,创福康系列产品主要用于创面的辅助治疗,促进创面止血和修复,并可用于痤疮、皮炎、湿疹、皮肤过敏疾病的辅助治疗,产品包括胶原贴敷料、胶原蛋白海绵等。

2020年6月23日,在新三板挂牌的创尔生物头顶“医美面膜第一股”的头衔,提交了科创板IPO申报材料。6月24日起,公司股票也随即在新三板停牌。12月17日,创尔生物过会,并于2021年2月20日披露注册稿,正式进入注册程序。

然而,就在创尔生物一只脚迈入资本市场大门,胜利在望时,却又迎来一波三折。2021年3月31日,公司由于申请文件中记载的财务资料已过有效期,需要补充提交,因此审核状态变更为中止,4月21日,公司2020年财务资料得到更新后,审核状态恢复正常。9月30日,公司又因为同样的问题中止审核。

12月22日,公司主动撤回科创板IPO申请,原因为预计公司2021年度营业收入无法满足科创板上市第五条(四)规定,即最近3年营业收入复合增长率达到20%,或者最近一年营业收入金额达到3亿元。2021年12月31日,证监会决定终止其科创板股票发行注册程序。

在通往资本市场的道路上,作为医用敷料四强之一的创尔生物,或早已被昔日竞争对手巨子生物、锦波生物、敷尔佳远远落下。2022年11月4日,巨子生物登陆港交所,成为“重组胶原蛋白第一股”;2023年7月20日,锦波生物正式登陆北交所,成为北交所“胶原蛋白第一股”;2023年8月1日,敷尔佳成功登陆深交所创业板。

目送昔日竞争对手纷纷成功上市,2023年7月24日,创尔生物于新三板发布《申请公开发行股票并在北交所上市辅导备案及其进展公告》,称已递交辅导备案,拟在北交所上市。但登陆北交所这一美好的希冀也随着公司《关于公司终止申请北交所上市的公告》发布而破灭。公告称,经内部评估原上市工作计划无法如期达成,经审慎研究,公司决定终止申请本次向不特定合格投资者公开发行股票并在北京证券交易所上市。

这也标志着,创尔生物继科创板上市折戟后,北交所上市之路也至此告终。目送昔日竞争对手纷纷成功上市的创尔生物,为何上市之路如此坎坷呢?公司又差在哪里呢?

差在哪里?业绩波动大、成长性不足、医用敷料及护肤行业竞争激烈

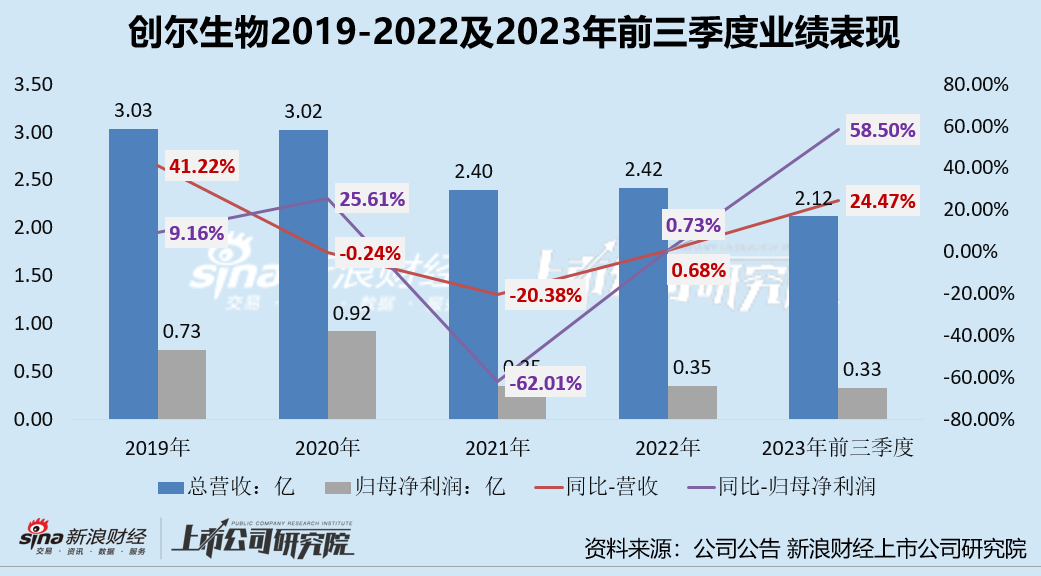

首先,从业绩表现来看,创尔生物近年来的营收和归母净利润增速波动较大。通过观察2019-2022年及2023年前三季度业绩表现,我们不难看出2021年对于创尔生物而言是一个较重要的业绩转折点,在该年度公司营收、归母净利润均出现了较大幅度的下滑,其中营收同比下降20.38%至2.40亿元,归母净利润同比下滑62.10%至0.35亿元。在此基础之上,虽说公司2022年营收、归母净利润微增,但仍未恢复至2021年前的水平。

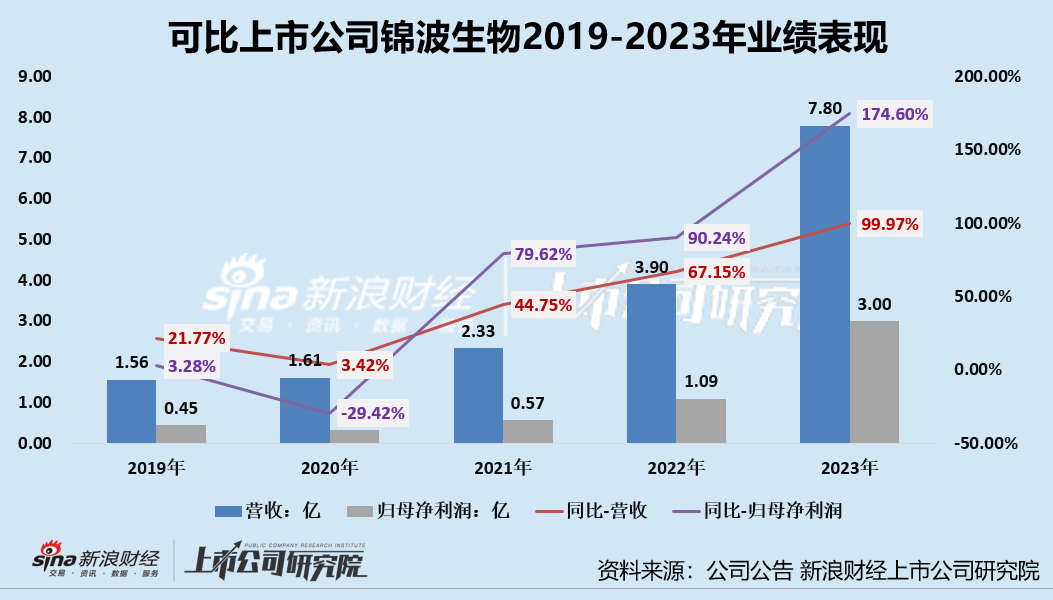

从成长性和业绩增长来看,创尔生物早已被昔日营收体量相近的竞争对手锦波生物远远落在身后。通过近年来业绩表现可以看出,2019-2021年,锦波生物的营收规模均不及创尔生物,然而锦波生物在2021年后便保持着较高的业绩增速,营收体量和归母净利润体量均已远远超出创尔生物。

为何2021年后,创尔生物从领先到落后呢?这与公司的业务布局和研发投入较低或存在一定的关联。从产品布局来看,创尔生物按照产品是否含有胶原蛋白及是否为医疗器械进行分类将公司产品划分为2*2产品矩阵,其中包含胶原蛋白类医疗器械(主要是“医美面膜”之称的医用敷料)、生物护肤品的销售占比较高。

但目前来看,这两大赛道的竞争均较激烈。首先,从医用敷料角度看,据弗若斯特沙利文,中国敷料市场竞争格局相对分散,前五大参与者2021年市场份额合计为26.5%。其中贴片式医用敷料主要品牌为敷尔佳(上市公司敷尔佳旗下品牌)、创福康(上市公司创尔生物旗下品牌)、可孚及可复美(上市公司巨子生物旗下品牌),敷尔佳、可孚的主要成分为透明质酸钠,创福康、可复美的主要成分为胶原蛋白。

因此,创尔生物核心产品医用敷料不仅面对着来自胶原类同行如巨子生物、锦波生物的竞争,还面对着透明质酸类面膜如敷尔佳的竞争。双重竞争下,公司胶原贴敷料销售增长于2019年后便陷入瓶颈,甚至在2021年出现了销量下滑的状况。

2019-2022年(2023年财报未发布,因此以2019-2022年为观察期)该产品的销量分别为1547.92万片、1671.65万片、1532万片、1556.34万片,销售增速分别为44.84%、7.99%、-8.35%、1.59%,2020年及之后销量显著放缓,甚至出现负增长。

另外,从护肤品业务来看,创尔生物护肤品领域主要由创尔美品牌销售,涵盖生物护肤品及一般护肤品。值得关注的是日化护肤行业进入门槛较低,在我国同样属于充分竞争行业,国内外知名企业数量众多,行业竞争十分激烈。相比贝泰妮、珀莱雅、上海家化动辄大几十亿的年营收额,创尔生物在护肤领域的营收体量并不算大,并且其在品牌矩阵布局、产品研发实力、渠道建设上或均不具优势。

除了两大业务均处于竞争较激烈的行业外,相比昔日竞争对手锦波生物,创尔生物的产品研发预期也略显不足。

营销开支远超研发开支、产品研发后续预期较弱

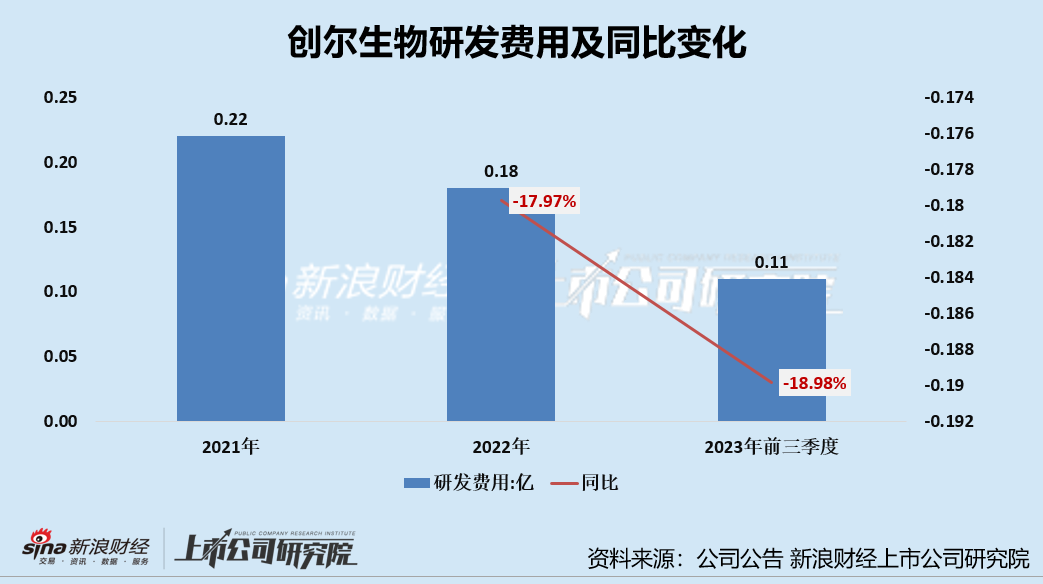

从期间费用开支来看,创尔生物的研发开支更是不及销售开支的一个零头,2023年前三季度,创尔生物的销售费用率高达45.39%,然而研发费用仅为5.39%。同时,我们发现公司2022年及2023年前三季度的研发投入均有所缩减,2021年、2022年及2023年前三季度,公司研发费用分别为0.22亿元、0.18亿元、0.11亿元,2022年及2023年前三季度分别同比下滑17.97%、18.98%。

相比较之下,锦波生物自2018年以来,研发开支均保持两位数增长,2022年、2023年研发开支分别同比增长56.22%、87.12%,研发费用率分别为11.64%、10.89%。若从研发开支的增减变化、研发费用率水平来看,创尔生物对于研发的态度或不及锦波生物,这也直接体现到了研发产品成果预期上。

与创尔生物更为聚焦于医用敷料和护肤品等进入门槛较低、竞争较为激烈的赛道不同,锦波生物更为专注于ToB端,研发也更符合市场预期的进入门槛高的注射医美产业链上游领域,并且研发已进入收获期。2023年,公司“注射用重组Ⅲ型人源化胶原蛋白溶液”取得第三类医疗器械注册证,并成为国内重组胶原蛋白领域第一个和第二个三类医疗器械植入剂产品,在该领域具备先发优势,这也为公司后续业绩增长奠定了基础。

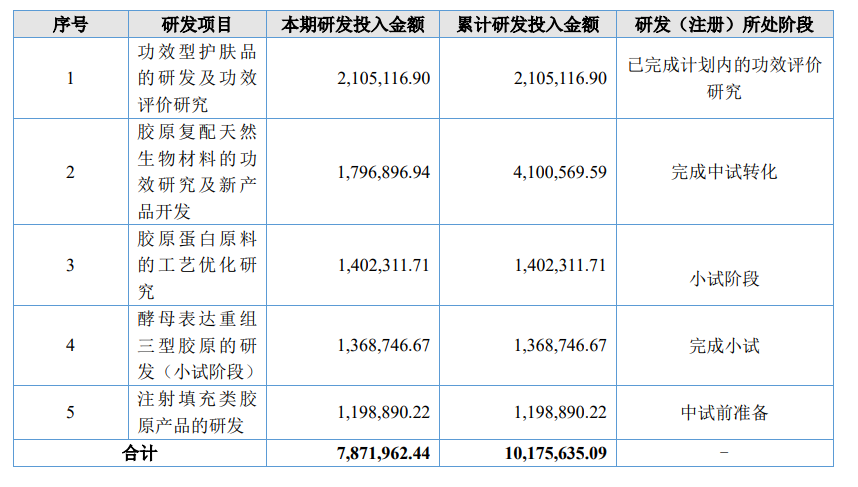

从公司2022年财报披露的研发投入前五的研发项目俩看,公司功效型护肤品的研发及功效评价项目完成进度较快,但较为重磅的研究注射填充类胶原产品、酵母表达充足三型胶原的研发进度相对较慢,从研发期到收获期或还有很长的路要走,中间充满极大不确定性。

(资料来源:公司财报)

(资料来源:公司财报)

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)