出品:新浪财经上市公司研究院

作者:坤

近日,猪八戒股份有限公司(下称“猪八戒网”)再次向港交所递交招股书,拟在香港主板上市。而这已经是猪八戒网连续第三次递表港交所,在2022年10月与2023年4月,猪八戒网就曾两度申请IPO,但均未能在6个月内通过聆讯。

实际上,不仅是港交所,猪八戒网谋求上市之心可以追溯回2011年,十余年来,猪八戒网曾经辗转纳斯达克、A股主板、科创板、港股主板,但屡战屡败,至今上市未果。

上市不易的背后,是猪八戒网成立十余年却依然陷于亏损,三年半内累计亏损超9亿元,当前各业务收入均面临下滑,主业智慧企业服务业务的复购率逐渐减少,且平台频遭雇主与供应商投诉。

一直以来,猪八戒网都依赖着融资“补血”,但其自身却没能成长出“造血”能力,经营净现金流持续流出,由此估值也由膨胀再缩水。截至2023年11月30日,猪八戒网的账上资金仅余1.6亿元,而其流动负债净额却为3.86亿元,这之间存在的资金缺口究竟如何弥补,或是其迫切渴求上市募资的重要原因。

收入下滑亏损却进一步扩大 主业复购率下滑业务频遭投诉

急迫上市却至今未能成行的背后原因之一,或是猪八戒网近两年收入持续缩水,而公司依然陷于亏损中。

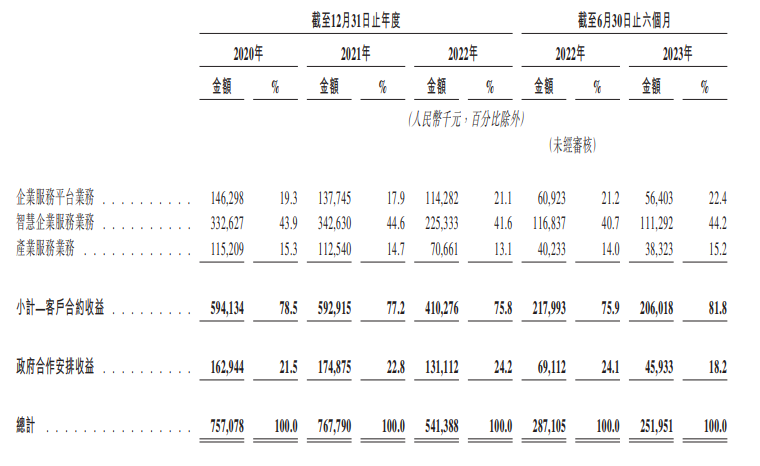

据招股书显示,2019-2023上半年,猪八戒网实现收益分别为7.17亿元、7.57亿元、7.68亿元、5.41亿元、2.52亿元,可以看出,2019-2021年间公司的收益规模保持稳定,并未出现明显增长,而2022年及2023上半年却出现了持续下滑,收入规模分别同比减少28.97%、12.91%。

不仅收入缩水,成立于2006年的猪八戒网至今仍未能摆脱亏损。据招股书显示,2020-2023上半年,公司实现期内亏损分别为2.68亿元、3.67亿元、2.30亿元与0.78亿元,三年半的时间内累计亏损超过9亿元。尽管近两年期内亏损有所收窄,但同期经调整亏损则分别为0.05亿元、0.20亿元、1.32亿元、0.71亿元,经调整亏损率分别为0.6%、2.7%、24.3%、28.1%,亏损规模与占比明显扩大。

收入下滑、亏损却进一步扩大的业绩惨淡表现,更是给猪八戒网的上市之路蒙上了一层阴影。

从业务方面来看,猪八戒网作为定制化企业服务电商平台,有“企服版淘宝”之称,通过猪八戒平台匹配企业雇主的服务需求与服务商的技能,撮合企业雇主与服务商的交易。截至2023年6月30日,猪八戒平台上向企业雇主提供超过810种企业服务。从业务结构来看,又分为企业服务平台业务、智慧企业服务业务、产业服务业务与政府区域企业服务生态促进合作业务。

资料来源:公司公告

资料来源:公司公告细分到业务来看,近两年猪八戒网整体收入的下滑,并非是由于某单项业务问题或偶发事件,而是所有业务都在面临着不同程度的下行,这或在一定程度上为公司整体业务成长性画上了一个问号。

其中,智慧企业服务业务近年来是猪八戒网的支撑业绩主力,该项业务的收入规模与毛利率均相对较高。再进一步细分为智慧工商财税、智慧知识产权服务等,其中智慧工商财税的收入占比基本在60%以上。但实际上,这一项企业服务并无新意,即为代理记账、工商事务相关代理服务、税务服务等,在这一领域,更专业的财税SaaS企业竞争者早就云集。

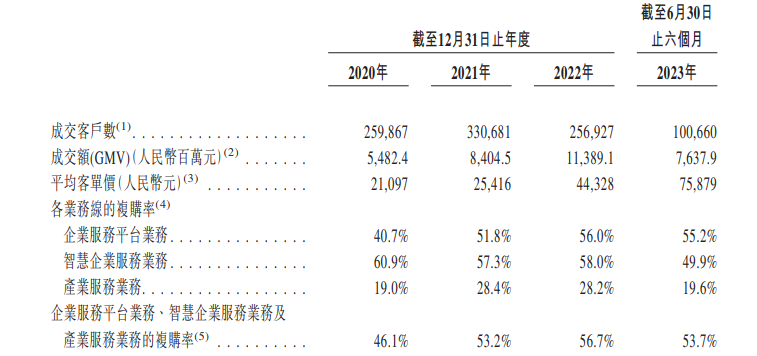

更何况,猪八戒网近年来的运营指标表现也并非高枕无忧。一方面,成交客户数出现明显下滑,2020-2023上半年的成交客户数分别为25.99万、33.07万、25.69万、10.07万,其中2022年相较去年同期就明显减少,而2023上半年的成交客户数量甚至与2022全年的一半还有着不小的差距。另一方面,是猪八戒网的业绩支柱智慧企业服务业务复购率持续下滑,从2020年的60.9%逐渐下滑至2023上半年的49.9%,而这背后的原因,不仅与猪八戒网的客户本身大多为中小微企业,价格敏感、粘性不强有关,也在一定程度上反映出客户对业务的满意度或并不高。

资料来源:公司公告

资料来源:公司公告虽然猪八戒网面向的是B端客户,客户规模并不大,但却并不妨碍其近年来在xx方面频遭投诉。在黑猫投诉【投诉入口】上,对于猪八戒网的累计投诉量为424条,其中很多投诉在于不论是雇主还是供应商,似乎都会遇到猪八戒网因为各类原因不给退款、不退押金甚至冻结资金账户的问题。

资料来源:黑猫投诉

资料来源:黑猫投诉依赖融资估值缩水“造血”能力却跟不上 长期资不抵债账上资金仅1.6亿元

猪八戒网迫切希望上市募资的背后原因,离不开当前资金吃紧,以往依赖的融资或逐渐消耗殆尽,但自身“造血”能力并未能跟上,长期资不抵债。

根据天眼查显示,成立第二年,猪八戒网就获得了来自易一天使的500万人民币天使轮融资,而之后的几年中,融资金额与投资阵容也逐渐水涨船高,2015年甚至拿下了来自赛伯乐投资、重庆市某国企共26亿元的C轮融资。 据公开资料显示,彼时估值曾超过百亿元。

资料来源:天眼查

资料来源:天眼查但近几年来猪八戒网的融资情况则有所沉寂。据招股书显示,最后一笔融资是在2022年8月10日,投资方为两江产业集团。实际上,两江产业集团早在2016年7月就曾入股,彼时每股投资成本为19.86元人民币,在2020年间长江基金等其他投资人的每股投资成本还曾高达41.67元。而2022年8月,两江产业集团再次入股时,每股投资成本却降至12.40元。可以想见,短短几年间,猪八戒的估值经历了不小幅度的膨胀再缩水。

一直依赖融资的猪八戒网,在逐年的亏损中没能成长出自身“造血”能力。2019-2023上半年,猪八戒网的经营活动净现金流每年都是净流出状态,分别为-1.59亿元、-0.35亿元、-0.94亿元、-2.03亿元与-0.99亿元。

从偿债能力指标来看也不容乐观。2019年以来,猪八戒网的资产负债率始终高于100%,甚至2021年曾高达161.51%,明显资不抵债。流动比率一直远小于1,截至2023年11月30日,猪八戒网的流动负债净额为3.86亿元。同期,猪八戒网的现金及现金等价物仅为1.61亿元,受限制现金8207万元,与猪八戒网的流动负债之间存在不小的资金缺口。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)