炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:药明生物打出“停牌+巨额回购”组合拳后似乎并未阻止其股价进一步下跌态势。这背后或折射出市场三大隐忧,其一,新增项目不及预期,中短期成长性或将承压;其二,公司调低预期而竞对在大幅调高,竞争格局是否存在恶化风险?其三,参考行业龙头,当成长性承压时市盈率滑落20倍以下,药明是否将遭遇估值重塑风险?此外,药明系大股东“疯狂式”减持套现及频繁分拆上市,这是否进一步打击投资者信心?

近日,药明生物下调业绩预期引发股价暴跌,12月4日至今股价跌幅超30%。

12月4日当天,药明生物股价暴跌23.79%,公司紧急停牌。

12月5日,公司复盘股价继续大跌8.45%。

12月6日,药明生物抛出了一份不超过6亿美元回购股份方案,股价收盘勉强翻红,但随后两个交易日股价进一步持续下挫。

药明生物打出“停牌+巨额回购”组合拳后似乎并未阻止其股价进一步下跌态势。投资者究竟在担忧什么?药明生物持续承压背后又传递了市场何种预期?

中短期预期:业绩成长性大打折扣?

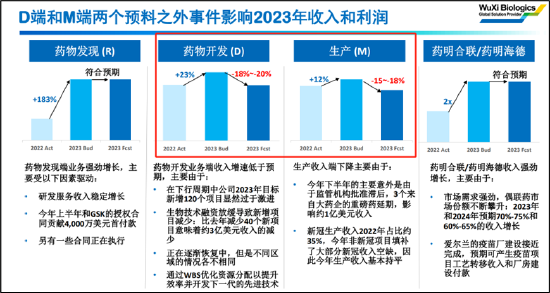

12月4日,药明生物在官网披露“业务更新”,业绩预期大打折扣。药明生物将 2023 年全年收入增速从 30% 增长调整到 10% 增长,其中非新冠业务增速指引从 60% 下修到 36%。据此推测,营收增速或跌至个位数,非新冠业务收入增速或跌破20%。可以看出,药明生物的业绩成长性相比指引及以往表现或在大打折扣。

来源:官网

来源:官网药明生物2023年大概率业绩放缓,但2024年是否将会好转呢?

从公司新增订单看,公司2024年或也将承压。

截至 2023 年 11 月 30 日,公司新增项目数 91 个,相比预期120个大幅缩水25%。业内人士表示,由于CXO赛道订单存在一定滞后性,相关行业影响或将在1-2年后体现。值得注意的是,公司2021年新增项目高达156个,为公司2022年业绩高增长提供“安全垫”。

从行业投融环境看,行业投融环境在修复但仍然略显乏力。

根据西南证券(4.240, -0.08, -1.85%)的研报数据,海外2022、2023Q1-3投融资总额分别为5609.7亿、 4483.7亿元,同比下滑52.8%;同比增长0.5%;融资事件总数为2970件、2264件,分别同比下滑26.2%、2.4%;国内一级市场投融资情况也没多乐观,2022年、2023Q1-3国内医疗健康融资总额分别为1458.9亿元、850.2亿元,同比下滑58.5%、25.1%,融资事件数分别为1091件、962件,同比下滑24.3%、及同比增长12.1%。从数据整体表现,投融环境较去年有所修复但整体仍然承压。

药明生物除了以上短期成长性问题,还存在以下三大隐忧,其一,公司竞争格局是否在恶化?其二,成长性变差叠加竞争格局生变,药明生物的估值是否将面临重塑?其三,实控人“疯狂”减持与频繁分拆上市等资本动作,是否拖累公司价值?

第一大担忧:竞争格局是否恶化

对于药明生物的大跌,兴华基金基金经理黄兵曾公开对媒体表示,由于受到地缘政治等因素影响,部分订单可能流向了其竞争对手,这或也对药明相关竞争力构成挑战。

我们也曾在《药明生物股价重挫背后:大股东提前减持出逃?新增项目锐减与行业内卷》文中指出,药明生物或可能面临竞争格局恶化等风险。今年以来,韩国CXO大厂三星生物上演降价抢单,加速扩大产能。据悉,三星生物拿下跨国药企巨头辉瑞价值4亿美元的生物类似药代工生产大单,备受关注。

颇为引人关注的是,药明生物与三星生物业绩形成巨大反差,药明生物调低,而三星生物却大幅抬高。

12月7日,三星生物将2023年的最高指导线从15%-20%上调至20%以上。三星生物2023年第三季度的财务业绩显示,由于生产效率的提高、今年6月开始全面投产的第4工厂的成功投产以及第1~3工厂的充分利用,公司的季度合并营业额自2011年创业以来首次突破1万亿韩元,Q3营收增长18%,净利润增长高达86%。截至10月,三星生物制剂已累计签订了价值超过118亿美元的合同,其中包括此前宣布的与辉瑞、BM的扩大战略合作协议。

值得注意的是,药明生物不仅业绩落后于三星生物,其相关产能也大幅落后。

公开资料显示,药明生物截至今年6月总产能达到26.2万升,2026年规划总产能将增至58万升;而三星生物截至今年6月总产能达到60.4万升,占全球产能30%,第5工厂将于2025年4月开始运营,公司总产能将达到78.4万升。

需要指出的是,三星生物的产能已经超过行业龙头,随着三星生物产能大幅释放,叠加地缘政策等不确定性影响,CDMO市场格局是否将生变?

药明生物近日也就三星生物竞争等问题给出了回应,管理层否认业绩预期下调与三星无关。

12月7日,药明生物召开媒体沟通会议,药明生物CEO陈智胜表示,药物发现(R)、药物开发(D)、生产(M)三个板块中,即三星生物只有M,基本没有R和D;而药明生物是50%的D加上50%的M,或者是40%的D加上40%的M。按照药明生物的说法,公司尽管与三星生物在生产D端产生竞争,但业绩下滑与三星生物没有关联。

第二大担忧?成长性不再叠加竞争格局生变估值是否重塑

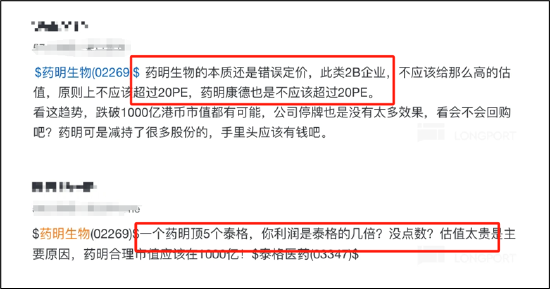

在药明生物大跌之际,有的股民直呼药明生物定价过高。

相关投资者称,药明生物属于2B属性,市盈率不应超过20倍,其更是进一步激进评论药明生物将可能跌破千亿。

来源:公开资料

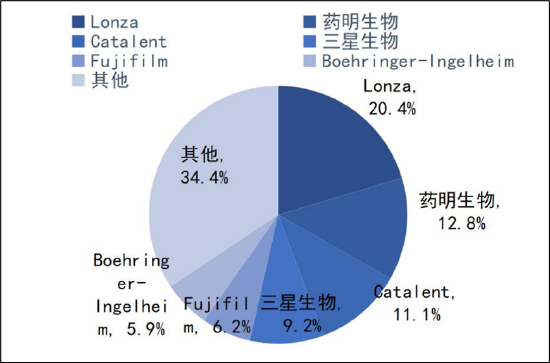

来源:公开资料根据公开资料显示,全球生物药CDMO市场集中度较高,按销售收入计算,2022年全球生物制药 CDMO市场份额第一龙沙(Lonza),市场份额占比为20.4%,其次为药明生物,市场份额为12.8%。

来源:公开资料

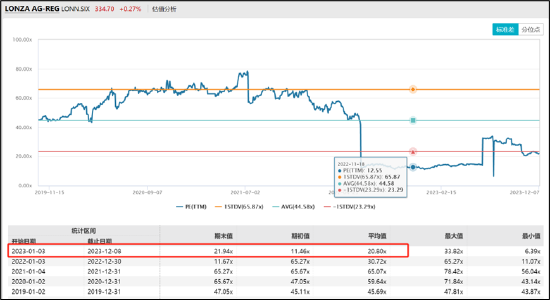

来源:公开资料我们参考行业巨头演变发现,当成长性承压后,公司市盈率跌落在20倍以下。

根据西南证券研报显示,龙沙Lonza大致经历三大阶段,第一阶段,业绩稳定增长期,1997-2007年净利年复合增速为4.61%(市盈率20-40倍区间);第二阶段由于经济下行和行业监管趋严,加之公司未放缓产能扩张,使得业绩增速放缓,2008-2012年市盈率在10-20倍区间;第三阶段公司迎来了医药行业的蓬勃发展,业绩快速增长,2013-2019年净利复合增速近40%,市盈率在20-40倍区间。

值得注意的是,行业龙头龙沙(Lonza)业绩开始乏力。2023年上半年,Lonza销售额为约36.3亿美元,同比增长3.2%,净利润约4.78亿美元,同比下降17.5%,营收增长疲软。在这种背景下,Lonza目前市盈率均值在20倍左右。

来源:wind

来源:wind目前,药明生物动态市盈率为27.7倍左右。在药明生物未来成长性大打折扣情况下,叠加竞争格局生变,其未来估值是否将重塑?我们将持续关注。

第三大担忧?药明系频繁分拆与大股东疯狂式减持是否影响投资者信心

今年11月,药明生物成功将药明合联分拆港股上市。药明系自私有化回归后,通过分拆等资本运作方式,已经拥有药明康德(53.360, 0.75, 1.43%)(维权)、药明生物、药明巨诺及药明合联等四家上市公司平台。

我们曾在分拆系列文章中对频繁分拆动因与风险进行了深入分析。文章指出,纵观海内外,分拆上市或“抬估值、提盈利、优负债”等好处。但同时也需要关注其伴生的隐患。首先,分拆或导致母公司被掏空,分拆上市沦为大股东的变现套利工具。有的公司把分拆上市当成“IPO生意”,频繁分拆上市母公司呈现“空心化”趋势,被市场质疑存在圈钱嫌疑。其次,为满足分拆上市条件或优化报表结构,诱发可能不公允的关联交易倾斜或利益输送。母子公司业务切割不足导致相关独立性存疑,需要警惕相关费用或利润转移情形。

事实上,在药明系频繁分拆模式下,不仅遭大股东疯狂减持,核心资产也同时进一步被分拆上市。这让我们产生两大疑虑。

一方面,药明生物遭遇实控人“疯狂式”减持,是否影响投资者信心?

据悉,从2017年至今,Biologics Holdings对药明生物进行了13次配售减持,这使得其持股比例从上市初的75.43%一路骤降至13.82%,并且已经不再是药明生物的控股股东。药明生物的控股股东减持套现金额高达773亿港元,按照一港元按照0.9元人民币折算,李革等人套现金额高达695亿元。

另一方面,药明生物将核心资产分拆上市是否拖累母公司市值?

药明合联是专注于全球ADC及更广泛生物偶联药物市场的CRDMO,卡位ADC赛道。

ADC赛道属于近期异常火热,被业内视为前景较好的赛道。

根据弗若斯特沙利文的资料,中国生物技术公司一直处于ADC对外授权交易的领先位置,自2022年以来及截至最后实际可行日期,有10家中国医药(10.500, -0.35, -3.23%)(11.500, -0.10, -0.86%)及生物技术公司与海外合作伙伴达成共14项ADC对外授权交易,合共达220亿美元。在这10家中国公司中,有八家是药明合联的客户。全球ADC外包服务市场于2022年达到15亿美元,2018年至2022年的复合年增长率为34.5%,预计到2030年将大幅增长至110亿美元,2022年至2030年的复合年增长率为28.4%。

当最具前景资产被单独上市,相关投资者资金是否可能出现向核心分拆标的引流?

与此同时,药明合联业务较为依赖内部资源,相关关联交易占比较大。

招股书显示,2020年至2022年,药明合联与药明生物的不获豁免持续关联交易金额分别为5150万元、2.53亿元及7.95亿元。2021年及2022年,药明合联与药明康德(603259.SH)的不获豁免持续关联交易金额分别为2330万元及1.38亿元。

此外,药明生物业绩不及预期,直至“延迟”至年底披露,被投资者质疑其涉嫌掩护药明合联上市,引发管理层信任危机。据悉,今年上半年新增项目大减,公司并未下调业绩预期;今年9月披露中报,公司依然未下调相关预期。直至11月药明合联上市完成后,公司于12月初在公司官网更新相关业绩指引。

责任编辑:公司观察

热门推荐

陈奕迅曼谷演唱会取消,将全额退款 收起陈奕迅曼谷演唱会取消,将全额退款

- 2025年01月10日

- 09:26

- APP专享

- 广西台新闻910

38,594

38,594

大爷为受伤外地游客垫付医药费后被拉黑,吉林文旅回应

- 2025年01月10日

- 07:20

- APP专享

- 广西台新闻910

- 17,553

这是考数学还是语文?深圳小学数学期末试卷火了!数学老师直呼太难了……

- 2025年01月10日

- 01:04

- APP专享

- vsta

- 4,640

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

数字江恩今天 10:07:08

下周看好5分钟图上两个关键位置即可,除非小概率直接突破3246,否则正常对峙线压制,那么这次探底可以进行到下周后半周构造5分钟底背离才结束。 -

数字江恩今天 10:07:03

1小时图来看,图上的三角形已经下破,短期内不会走下一次主升浪。而三角形轮峰线、轮谷线相交于3356位置,这是春节行情的主要压力。【更多独家重磅股市观点请点击】 -

数字江恩今天 10:06:50

15分钟图上,3494-3464-3418三个高点,对应了3185-3175-目前正在探底低点,完美对应之后就只等确认3418结束,其后便会有一段春节行情。【更多独家重磅股市观点请点击】 -

数字江恩今天 10:06:37

5分钟图来看,周五下破箱体低点新低。这张图有两个要点:其一是图上的对峙线3216变为压力,下周任何反弹只要不站上3216,则都还要再向下构造5分钟级别底背离,才会结束回踩。其二是图上的箱体震荡最高点,只要突破最高点,就说明3418的下跌已经反转。这两条是判断止跌的标准。【更多独家重磅股市观点请点击】 -

数字江恩今天 10:06:24

大盘本周缩量较为明显,主体运行在日交易金额10000-11000亿之间。在上周周K线几乎光头长阴的基础上,本周收了一个没什么抵抗的光头小周阴线K线,本周主要跌幅都是周五完成。全周科技和机器人(sz300024)表现稍好,其余缺乏可陈。 -

数字江恩今天 10:06:17

下周行情展望2025.01.10 -

波段擒龙今天 07:42:58

静观其变 -

徐小明今天 07:06:28

【盘中直播】周一挺重要的,,语音课讲,今天语音课重要 -

趋势起航今天 07:05:46

市场午后单边下行,三大指数均跌超1%,沪指收盘失守3200点。沪深两市全天成交额1.15万亿,较上个交易日放量363亿。盘面上,个股普跌,全市场超4800只个股下跌,逾百股跌超9%。从板块来看,机器人(sz300024)概念股一度走强,建设工业(sz002265)等涨停。半导体板块冲高回落,寒武纪(sh688256)盘中续创历史新高。下跌方面,消费股再度调整,中百集团(sz000759)跌停。此外,高位股集体下挫,海得控制(sz002184)等多股跌停。板块方面,人形机器人(sz300024)等少数板块上涨,电商、零售、铜缆高速连接、AI眼镜等板块跌幅居前。截至收盘,沪指跌1.33%,深成指跌1.8%,创业板指跌1.76% -

趋势起航今天 07:04:49

跌麻了!周末愉快!