炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/靳泽

近期,A股上市公司三季报披露完毕。数据显示,中信建投今年成功保荐的IPO公司中,有3家企业前三季度的营业利润降幅超过50%,2家公司由盈转亏,去年还有多家IPO项目上市当年亏损。根据现有监管法规,中信建投及相关保代可能会因保荐项目业绩变脸收到罚单。

日前,浙江国祥因涉嫌同一资产二次上市,发行定价过高被暂缓发行股票。在交易所释疑后,投资者仍将矛头指向以保荐券商为首的IPO产业链。有投资者质疑,部分保荐券商将不太优质的资产保荐上市赚取天价佣金(有的靠突击入股收益翻数倍),部分基金公司用基民的资金拉高发行价,上市公司超募资金、原始股东财富激增,其他中介机构也能收取高额服务费。而上市后股价的涨跌,业绩是否“变脸”,基本上由股民及基民“买单”。

身为头部券商的中信建投,也存在许多IPO项目上市当年业绩大“变脸”甚至亏损的情形,如2022年中信建投合计保荐42家IPO项目上市,但有30家营收或扣非归母净利润在当年实现了下降,“变脸”比例高达71%。部分业绩大变脸的项目,IPO前夕业绩暴增获得高估值、高募资及巨额超募资金,而中信建投承销佣金则赚得“盆满钵满。

将被评为C类投行?取决于紫晶存储案能否“一赔了之”

近日,中证协对《证券公司投行业务质量评价办法(试行)》进行了修订,修订后将扩大评价范围,将债券承销、并购重组财务顾问、股转公司(北交所)相关投行业务全部纳入,基本实现对投行业务的全覆盖。此外,中证协将做好评价衔接,充分利用现有的其他投行业务评价结果,保持监管标准统一。

今年7月份,上交所和深交所联合发布了《以上市公司质量为导向的保荐机构执业质量评价实施办法(试行)》的通知(下称《交易所评价办法》)。如果中证协将《交易所评价办法》的评价结果做衔接,保持监管标准一致的话,中信建投可能被评为C类投行。

根据《交易所评价办法》第十九条之规定,评价年度保荐机构因重大执业质量问题被立案的,评价结果应当为C类。目前中信建投对没有被立案,但其保荐的紫晶存储案存在重大执业质量问题,仍可能带来冲击。

来源:交易所官网

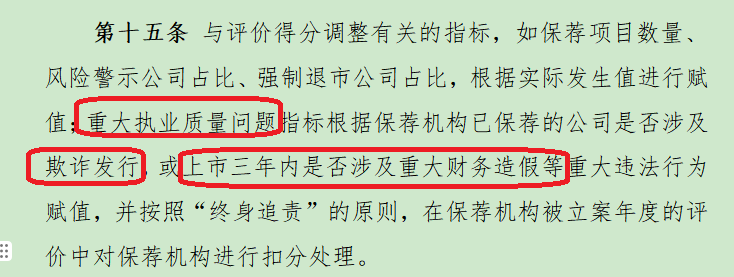

来源:交易所官网根据《交易所评价办法》第十五条规定,重大执业质量问题指标根据保荐机构已保荐的公司是否涉及欺诈发行,或上市三年内是否涉及重大财务造假等重大违法行为。而中信建投保荐的紫晶存储IPO项目,既涉及欺诈发行,IPO报告期内及上市三年内(2019年度和2020年度)又被发现重大财务造假。

紫晶存储成立于2010年,是一家光存储科技企业,2019年头顶着“光存储第一股”登陆科创板,但后来被发现欺诈发行及重大财务造假,目前已经强制退市。

中信建投之所以还存在因紫晶存储案被立案调查的可能,主要是一个很强的参考对象——东兴证券保荐的泽达易盛IPO项目。泽达易盛登陆的也是科创板,也涉及欺诈发行和重大财务造假,与紫晶存储被投资者称为“注册制下欺诈发行并列第一股”。但是,泽达易盛的保荐人东兴证券已经被立案调查,而中信建投还未被立案。

那么,中信建投在保荐紫晶存储IPO项目中有无勤勉尽责?目前,紫晶存储IPO项目两位保代刘能清、邱荣辉已经遭罚,二人曾因在2021年中对*ST紫晶披露的持续督导意见不准确、不真实,未有效督促公司建立健全内部控制,未能有效识别并督促公司披露违规担保事项,未能充分核查公司货币资金受限情况等问题,被上交所予以通报批评(2022年4月)。

2022年12月9日,上交所再度对刘能清、邱荣辉予以监管警示,原因是二人未按交易所问询函要求及时核实、回复相关重大事项。

由此可见,紫晶存储案的两位保代确实没有勤勉尽责,但二位保代是中信建投内部控制的“第一道防线”,中信建投投行还有质控、内核部门及公司层面的风控合规部门等第二道防线、第三道防线。

当紫晶存储IPO项目出现如此严重的问题,业务组等第一道防线也未勤勉尽责,那中信建投投行内控第二、三道防线有无督促?三道防线是否形同虚设?中信建投在紫晶存储IPO项目上是否勤勉尽责,或需要立案调查后才能发现。

今年5月份,中信建投紫晶存储事件10亿元先行赔付专项基金正式设立,适格投资者可以在获得相应赔付金额。由此可见,中信建投为其保荐的IPO项目做出努力,减少投资者损失。

但先行赔付能否免除保荐责任?答案是否定的。目前,东兴证设立券3.4亿元专项资金账户,用于泽达易盛适格投资者损失赔偿,同时也被监管部门立案调查。

多家IPO项目上市当年即亏损 面临多张罚单?

根据《证券发行上市保荐业务管理办法》(2020年6月修订版本,下称《保荐旧办法》)第七十一条规定,发行人公开发行证券上市当年即亏损的,中国证监会可以暂停保荐机构的保荐业务资格3个月,对保荐代表人采取认定为不适当人选的监管措施,尚未盈利的企业或者已在证券发行募集文件中充分分析并揭示相关风险的除外。

《保荐旧办法》第七十二条规定,发行人公开发行证券并在主板上市当年营业利润比上年下滑50%以上,中国证监会可以根据情节轻重,在3个月到12个月内不受理相关保荐代表人具体负责的推荐;情节特别严重的,对保荐代表人采取认定为不适当人选的监管措施。

根据2023年2月份修订的《证券发行上市保荐业务管理办法》(下称《保荐新办法》) ,发行人在持续督导期间出现下列情形之一的,中国证监会可以根据情节轻重,对保荐机构及其相关责任人员采取出具警示函、责令改正、监管谈话、对保荐代表人依法认定为不适当人选、暂停保荐机构的保荐业务等监管措施:(一)首次公开发行股票并在主板上市和主板上市公司向不特定对象公开发行证券并上市当年营业利润比上年下滑百分之五十以上;(二)首次公开发行股票并上市、股票向不特定合格投资者公开发行并在北交所上市和上市公司向不特定对象公开发行证券并上市当年即亏损且选取的上市标准含净利润标准。

近两三年,中信建投保荐的多家项目上市当年即亏损,或保荐的主板IPO项目上市当年营业利润同比下降50%以上,根据《保荐新办法》和《保荐旧办法》的规定,中信建投及相关保代或面临处罚。

如中信建投保荐的翰博高新,公司于2022年8月登陆创业板,所选取的上市标准为“最近两年净利润均为正,且累计净利润不低于5000万元”。也就是说,翰博高新选取的上市标准包含净利润标准。

2022年,翰博高新实现扣非归母净利润-0.74亿元,较2021年的0.9亿元由盈转亏。无论是根据《保荐旧办法》,还是根据《保荐新办法》,中信建投都面临被暂停保荐资格的处罚的可能,区别在于如果适用《保荐新办法》,中信建投还可能面临被采取出具警示函、责令改正、监管谈话等处罚措施。

又如中信建投保荐的思特威IPO项目,后者于2022年5月登陆科创板,上市当年即亏损1.16亿元,而公司2021年的扣非归母净利润为3.92亿元。如果适用《保荐旧办法》,中信建投面临被暂停保荐业务资格的风险。

截至2023年11月10日,中信建投今年保荐上市的IPO项目合计29家,其中有2家公司今年前三季度已经亏损,还有两家公司的营业利润同比降幅高达50%以上。

两家亏损的IPO项目分别是格力博、美芯晟,今年前三季度分别实现扣非归母净利润-1.78亿元、-0.07亿元,如果两家公司今年第四季度不能实现扭亏为盈,中信建投及相关保代存在被罚可能。

去年七成保荐项目上市即变脸 中信建投赚得“盆满钵满”

wind显示,中信建投2022年共保荐42家拟IPO企业上市,其中30家在上市当年营收或净利润下降,占比71%。其中,两家公司由盈转亏;4家公司扣非归母净利润降幅在90%以上;6家公司降幅超过80%;10家公司降幅超过50%,占比23.8%。

根据《保荐旧办法》和《保荐新办法》相关规定,翰博高新、思特威等由盈转亏、主板企业弘业期货营业利润下降50%以上或令中信建投面临保荐业务资格被暂停等处罚。

(1)江波龙IPO前夕营收净利暴增 上市首年净利大降96%次年巨亏9亿元

在业绩变脸的项目中,江波龙在上市时募集资金23.38亿元,超募6.85亿元,而中信建投也获得1.26亿元承销保荐佣金,赚得盆满钵满。但江波龙2022年扣非归母净利润同比下降95.92%,接近亏损,与其巨额的募资形成强烈的反差。

2023年前三季度,江波龙亏损8.97亿元,再次大变脸。那么,公司2022年是否通过“财技”避免亏损,进而使相关保代及中信建投免遭处罚的可能?毕竟,江波龙2022年差一点亏损,2022年前三季度便亏损9亿元。

而在上市前的2019-2021年,江波龙分别实现营收57.21亿元、72.76亿元、97.49亿元,同比分别增长35.29%、27.19%、33.99%;分别实现归母净利润1.28亿元、2.76亿元、10.13亿元,同比分别增长326.73%、115.48%、266.73%。

上市前营收净利暴增,尤其是净利润增长7倍,江波龙才能够在IPO募资23亿元之巨。但江波龙上市后的业绩变脸速度比翻书还快,上市第二年就巨亏,公司上市前的财务真实性能否有保证,中金建投是否勤勉尽责,这都有待时间验证。

(2)帝奥微首发募资26亿元超募9亿元 IPO前盈利激增但上市第二年亏损

与江波龙相似的是,中信建投保荐的帝奥微IPO项目也是在IPO前业绩暴增,但上市后不久便业绩“大变脸”。

资料显示,帝奥微2022年8月在中信建投的护航下登陆科创板。在IPO前的2019-2021年,帝奥微分别实现营业收入1.37亿元、2.48亿元、5.08亿元,同比分别增长40.31%、81.15%、105.08%;分别实现归母净利润0.03亿元、0.4亿元、1.65亿元,同比分别增长131.34%、1482.24%、310.77%。

正是在盈利数十倍增长的加持下,帝奥微IPO才能获得更高的估值,募资26.28亿元,超募9.16亿元。而中信建投,也将1.81亿元的承销佣金收入囊中。

但在上市当年,帝奥微扣非归母净利润就出现了下滑。2023年前三季度,帝奥微实现扣非归母净利润-0.22亿元,业绩大变脸。那么,帝奥微上市前激增的净利润是否真实?

(3)迪阿股份IPO超募31.6亿元 业绩连续变脸由盈转亏

中信建投保荐的IPO项目,不仅频频出现上市当年即变脸的情况,还有些公司在上市次年开始“卸妆”,如IPO超募31.6亿元的迪阿股份。

2021年12月15日,迪阿股份登陆创业板。距年底十来天上市,迪阿股份业绩并没有变脸,当年依旧保持高增速增长。

2019-2021年,迪阿股份分别实现营业收入16.65亿元、24.64亿元、46.23亿元,分别实现归母净利润2.64亿元、5.63亿元、13.02亿元。正是IPO前夕公司净利润暴增,迪阿股份才能够募集资金46.76亿元,比预期超募31.6亿元,中信建投也获得2.17亿元的承销保荐收入。

然而,在上市后的第二年,迪阿股份2022年扣非归母净利润为6.13亿元,同比下降51%。2023年前三季度,迪阿股份扣非归母净利润为-0.68亿元,由盈转亏。

号称“一生仅能定制一枚”DR钻戒的迪阿股份,究竟是靠营销噱头卖不动了,还是IPO前夕粉刷业绩?这些问题同样交由时间给出答案。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)