出品:新浪财经创投Plus

作者:shu

据多家媒体报道,快时尚跨境电商SHEIN近日已向纽约证券交易所秘密提交了招股申请文件,目标估值超900亿美元。部分投资机构和投资者受邀参加路演,公司距离敲钟上市似乎仅一步之遥。

值得玩味的是,SHEIN一如既往地对IPO进程讳莫如深。此番秘密递表,不仅在美国证券交易委员会SEC系统中无据可查,中国证监会官网上也没有其境外发行上市的备案公示信息。天眼查公开信息显示,SHEIN在国内运营主体南京领添信息技术有限公司已于2021年4月注销,新主体广州希音国际进出口有限公司的控股股东为新加坡公司ROADGET BUSINESS PTE. LTD.,企业类型为外国法人独资。究竟会以何种身份登陆大洋彼岸的资本市场,仍是巨大谜团。

4500亿独角兽着急上岸

SHEIN积极筹备上市,并非全然无迹可寻。

2023年1月,SHEIN将软银前COO Marcelo Claure招致麾下,全权负责公司拉丁美洲战略和股东事务;5月,东南亚电商巨头Shopee拉美业务负责人Felipe Feistler和阿里全球速卖通巴西地区时尚品类负责人Fabiana Merlino Magalhães加入公司,大力开拓巴西市场;而就在本月,SHEIN还挖来了TikTok美区物流高管Wei (Andy) Huang,以改善美国市场的物流和履约运营业务。

一边招兵买马,另一边通过“买买买”丰富品牌矩阵。

今年8月,SHEIN收购了美国快时尚品牌Forever 21母公司SPARC集团三分之一的股份,双方携手测试线下渠道,首家“店中店”顺利落地。Forever 21直接与SHEIN签订长期协议,授权部分服装和配饰由SHEIN设计、生产、独家销售;10月,SHEIN从英国时尚零售集团Frasers Group手中买走了快时尚品牌Missguided,后者的产品将作为独立系列在SHEIN网站上售卖;而据公开报道显示,SHEIN近日再向英国时尚美妆零售商ASOS提出要约,拟收购快时尚品牌Topshop。

在供应链方面,SHEIN也加快了全球化布局的步伐。2022年夏天,SHEIN便开始在土耳其生产产品,预计2023年底欧盟地区20%的销售额将来自土耳其工厂。不到一年,公司高调宣布在巴西投资合近1.5亿美元,与2000余家当地纺织品制造商合作,目前本土供应链已经量产并投入市场。

作为最成功的跨境独立站电商之一,SHEIN近年来频频尝试转型。2022年末,公司先是推出二手商品交易平台SHEIN Exchange。随后在日本东京设立首家长期线下实体店,消费者可以在店里挑选试穿,在APP或者网站下单完成闭环。2023年4月,SHEIN宣布试点平台模式SHEIN Marketplace,引入第三方商家,在国内招商时一度喊出“三年助力一万卖家年销售破百万美元、十万中小卖家年销破十万美金”的口号。

(SHEIN东京线下实体店)

(SHEIN东京线下实体店)种种举措背后,难掩焦虑本质。

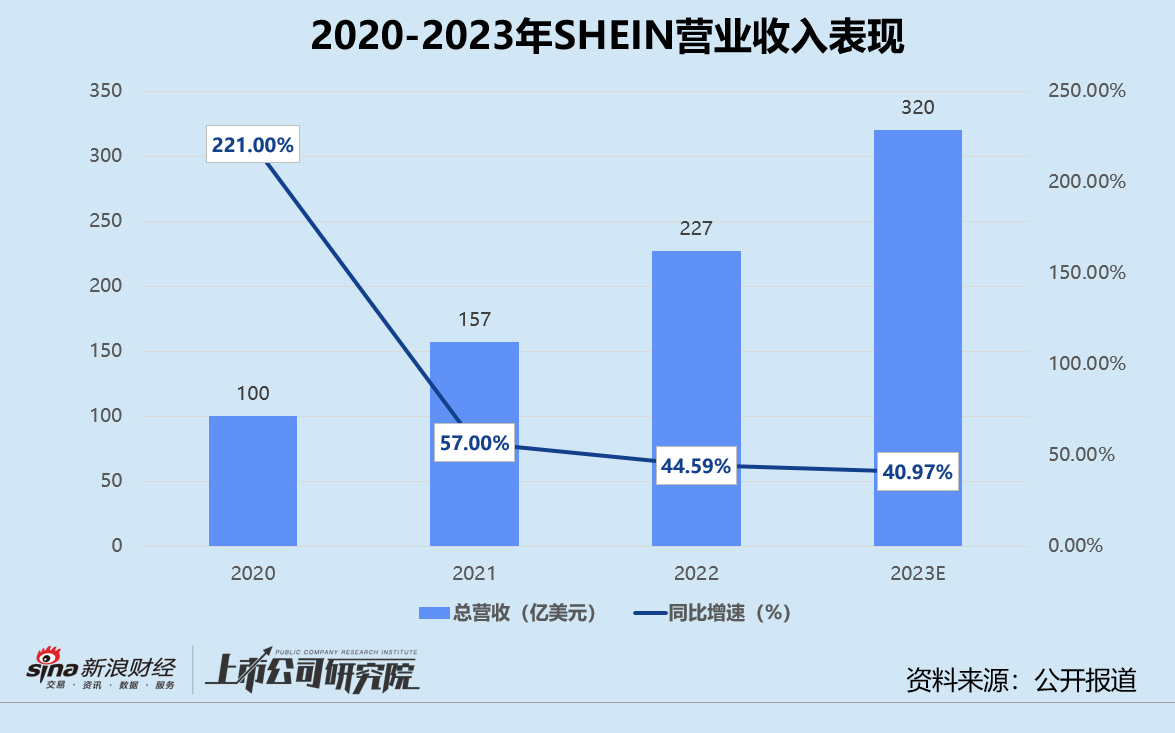

据公开报道显示,成立于2008年的SHEIN,2013年获得第一笔500万美元融资,直至2018年才正式驶入快车道。这一年平台总营收达到20亿美元,红杉中国和顺为资本以25亿美元估值为基础向其注资。2019-2022年,SHEIN的GMV、收入和净利润一路水涨船高。2023年前三个季度,公司营收达到240亿美元,同比增速超40%。若保持增长势头,预计2023年收入总规模有望实现320-330亿美元,净利润或高达25亿美元。

不过纵向对比之下,SHEIN的业绩增速明显放缓。2020-2023年,公司营收同比增速分别为221%、57%、44.59%、40.97%(基于320亿美元预估)。2022年SHEIN净利润录得7亿美元,首次同比下滑36.36%,综合净利率仅为3.08%,较2021年同期减少近4个百分点。

在SHEIN对投资者描绘的愿景中,2025年公司的全球GMV将突破800亿美元,营收将实现585亿美元,而净利润将达到75亿美元。这意味着,SHEIN需要在短短两年时间内,保证营收几乎翻番,净利润增长3倍,综合净利率从低个位数提升至12.82%,目标难度不小。

更为令SHEIN担忧的是,随着新玩家加入激烈战局,一级市场的股权投资者正逐渐失去耐心。在2022年4月的F轮融资中,泛大西洋投资、老虎环球基金、红杉中国、Coatue Management和博裕资本联手为SHEIN给出了1000亿美元的超高估值,直逼时尚快销巨头ZARA母公司Inditex。

然而步入2023年后,拼多多旗下的跨境电商平台Temu在北美市场势如破竹,APP下载量连续28天蝉联免费购物应用下载榜首位,第三季度GMV更是超过50亿美元。市场份额此消彼长,SHEIN整体价值显露出缩水的迹象,5月的G+轮融资公司估值同比下降34%至660亿美元。胡润研究院发布的《2023年全球独角兽榜》上,SHEIN以4500亿元估值位居第四,约折合622亿美元。

侵权、诉讼、血汗工厂 大而不倒还是原罪难消

凭借“小单快返”模式蒙眼狂奔,SHEIN成长速度惊人的同时也问题缠身。

一方面,SHEIN将快时尚服饰中的原创设计占比降到最低。一件衣服被解构为领子、袖口、下摆、颜色、材质、印花等多种元素,设计师只需将元素进行不同排列组合,便可获得多个新款。平台通过产品销售数据和社交媒体风向快速打造爆款,从设计样衣到生产交付周期最快可达7天,仅为大部分快时尚品牌的一半。

但枉顾设计版权,为公司埋下了商业纠纷隐患。据公开报道显示,自2019年以来SHEIN在美国被列为被告的版权或商标侵权案件,约为竞争对手H&M的10倍。Nike、UGG、Levi’s、Dr. Martens、Stussy等品牌及多名独立设计师都曾起诉SHEIN侵犯知识产权,指控其抄袭盗用设计风格。据天眼查公开信息不完全统计,国内已经注销的关联企业南京领添信息技术有限公司和现运营主体广州希音国际进出口有限公司合计有115起涉诉案件,其中侵害商标权纠纷约占75.65%。

(来源:elpais.com)

(来源:elpais.com)除此之外,SHEIN与Temu之间缠斗不止。2022年12月,SHEIN称Temu故意冒充和模仿公司品牌账号,并诱导网红对SHEIN产品进行贬低。今年3月和9月,SHEIN分别在美国和英国等多地法院对Temu提起诉讼,指控Temu盗用SHEIN网站的商品照片造成不正当竞争,要求其支付高额赔偿金。Temu则反诉SHEIN涉嫌违反垄断法,利用市场支配地位强迫8300余家供应商预期签署独家协议,阻止服饰生产厂商与Temu合作。冲突不断升级,SHEIN不得不分出精力,以应对层出不穷的法律挑战。

另一方面,SHEIN将供应商的利润空间和话语权压缩到了极致。基于国内灵敏完善的供应链和人工成本红利,公司熟知每个生产环节的具体成本,只选择能接受报价的厂商,并深入参与其产能、周期、质量、仓储及管理系统。为了降低库存压力,SHEIN甚至会在下单生产后逐日少量地提货,将供货商的仓库变成了自己的周转库。

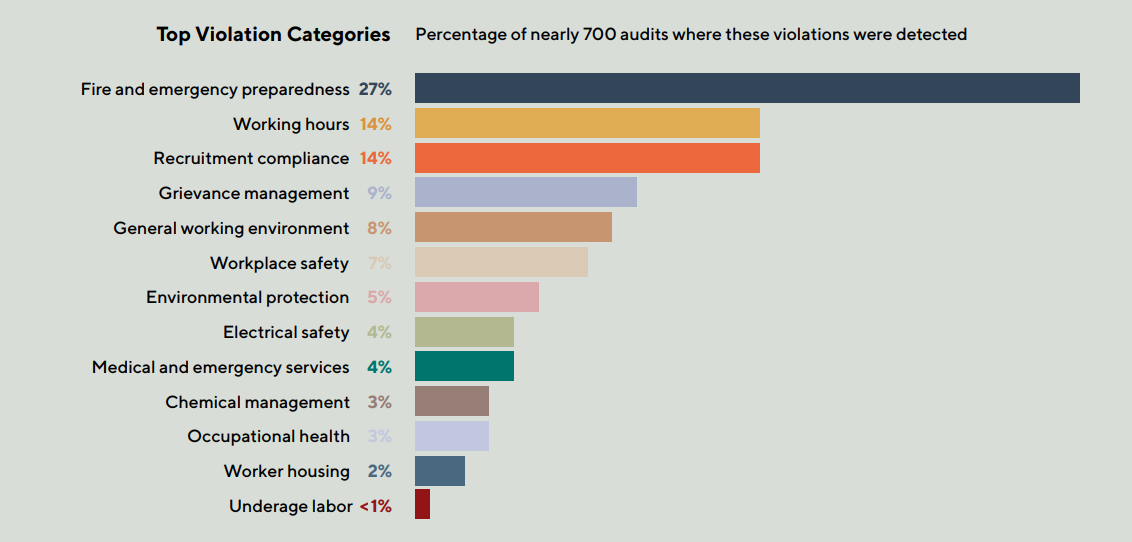

供应商的盈利压力又不可避免地影响着受雇工人。据劳工观察组织Public Eye 2021年发布的实地调查显示,SHEIN合作生产厂商的纺织工人每日至少工作11.5个小时,每周只有1天无需上夜班,每月仅休息1天。部分工厂挂着“按时出勤打卡是获得SHEIN福利的基础”横幅,而事实上这些工人连最基本的劳动合同和社会保险都没有。SHEIN发布的ESG报告亦显示,2021年在工作时长和合规雇佣领域存在问题的合作供应商均接近100家。

(来源:SHEIN 2021年ESG报告)

(来源:SHEIN 2021年ESG报告)更快、更新、更便宜是快时尚的特点,却也一定程度上决定了行业在原创、质量、环保等方面的薄弱。这些问题是会被掩盖在SHEIN高速扩张的光环下,还是会动摇公司长期发展的根基,仍有待时间验证。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)