炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

睿远基金亏175亿背后:高价抬轿打新?老将傅鹏博操盘东方雨虹疑高买低卖|审视定价

罗普特财务欺诈暴露机构乱象:国金证券套利“左右逢源” 广发基金逆势接盘|审视定价

广发基金亏760亿背后:追高打新8成产品负收益 明星基金经理刘格菘等大溃败?豪赌争议股

中信证券套利经:左手抬亚虹医药发行价赚巨额承销费 右手转融通出借|审视定价

部分机构“打新”轻研究重策略?警惕个别新股“三高”背后机构定价失效|审视定价

中欧基金“蒙眼”打新星辉环材被套?申港证券助力超募近20亿上市后现虚假财报|审视定价

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:万润新能上市超募50亿背后可谓“看门人”东海证券的一场资本盛宴。东海证券助力超募赚取超2亿元的承销费。值得注意的是,万润新能市场地位不及同行,但定价却超同行,且市场地位数据或存滞后性,东海证券是否涉嫌包装?在高定价下万润新能却被投资者弃购,东海证券套利局或惨遭反噬,巨额承销费或因万润新能市值大幅缩水而“回吐”。

近期,万润新能业绩大暴雷。

三季报显示,万润新能营业收入约100.01亿元,同比上升34.42%;归母净利润亏损约9.49亿元,同比下降219.76%。其中,第三季度营业收入约42.25亿元,同比上升4.44%;归母净利润亏损约1.1亿元,同比下降136.83%。

值得注意的是,万润新能上市前后业绩反差极大,上市前夕,业绩大幅增长,上市后,业绩便出现大变脸。

万润新能于2022年9月29日上市,属于典型的“三高”新股,即高定价、高市盈率、高募资。然而,万润新能上市首日股价大幅破发,较发行价下跌27.59%。公司股价出现上市即巅峰,如今市值仅剩76亿元左右,而上市发行时估值超255亿元,市值缩水超70%。万润新能遭遇了股价与业绩的“戴维斯双杀”。

来源:wind

来源:wind我们曾在IPO新股定价研究中发现两大现象,第一,新股发行定价中,有的机构似乎出现不关注资产本身质量,存在“轻研究重策略”盲目抬价之嫌?第二,个别质量较差的新股发行定价呈现出“三高”现象,即“高定价、高募资、高市盈率”,股价却呈现出“上市即巅峰”状况。这种定价扭曲背后是相关机构“盲目”抬价及部分保荐机构套利局。具体详见《部分机构“打新”轻研究重策略?警惕个别新股“三高”背后机构定价失效|审视新股定价》、《“三无公司”亚虹募25亿背后资本局:中信证券左手抬发行价赚巨额承销费 右手转融通出借》等新股定价研究的文章。

尽管万润新能如今较发行价出现大幅缩水,但这似乎并不妨碍其承销商东海证券巨额套利,即通过超募攫取巨额承销费与转融通实现二次套利。然而,在万润新能高定价发行下,东海证券似乎也被反噬,遭网上投资者申购弃购,弃购包销部分或可能出现巨额浮亏。

东海证券的资本盛宴: 抬发行价赚巨额承销费

在万润新能IPO高价发行中,东海证券赚取了巨额承销费。

东海证券与富国基金等机构等抬价发行,助力万润新能超募,东海证券赚钱巨额承销费。

万润新能于去年9月29日在科创板挂牌上市,属于典型的“三高”新股。即定价高,万润新能发行定价高达299.88元/股,属于当年最贵新股;高募资,万润新能计划募资13亿,实际募资64亿,超募50亿元;高市盈率,万润新能首发时所属行业市盈率19.21,而其发行市盈率达75.25倍,是行业的近四倍。

在“三高”助力下,万润新能大幅超募,最终募集资金总额为63.89亿元,比原计划募集额超50亿元。招股说明书显示,万润新能IPO原计划拟募集资金12.62亿元,其中8亿元投入宏迈高科高性能锂离子电池材料项目、6200万元投入湖北万润新能源锂电池正极材料研发中心、4亿元用于补充流动资金。

万润新能高价发行背后是众机构抬价。在剔除无效报价中,华夏基金申报较最高,高达389.04元/股,申报折溢价比率高达1.3,即华夏基金申报价在高额的发行价基础上进一步加价30%。富国基金、宏利基金的申报价也不低,申报价较发行价溢价率超20%。

值得注意的是,东海证券的承销费与募资额高度绑定,即募资金额越高其收取的承销费越大。根据东海证券的承销收费细则,当万润新能募集资金总额为40亿元以下(含40亿元)的,承销费用为1.2亿元;募集资金总额为40亿元以上(不含40亿元)但在50亿元以下(含50亿元)的,承销费用为1.6亿元;募集资金总额为50亿元以上(不含50亿元)但在60亿元以下(含60亿元)的,承销费用为1.8亿元;募集资金总额为60亿元以上(不含60亿元),但在70亿元以下(含70亿元)的,承销费用为2.1亿元;募集资金总额为70亿元以上(不含70亿元),承销费用为2.4亿元。

万润新能超募50亿元后,上市发行费用为2.43亿元,其中,东海证券获得保荐及承销费用为2.12亿元。

此外,依据《承销指引》,万润新能此次IPO发行规模 50 亿元以上的,此次发行保荐机构相关子公司跟投比例为 2%,但不超过人民币 10 亿元。保荐机构相关子公司东海证券创新产品投资有限公司已足额缴纳战略配售认购资金,本次获配股数 42.6075 万股,耗资1.28亿元。需要指出的是,保荐机构相关子公司东海证券创新产品投资有限公司本次跟投获配股票的限售期为 24 个月。

来源:公告

来源:公告需要强调的是,万润新能属于“三高”发行,股价存在极大的破发风险。事实上也是如此,万润新能上市首日股价大幅破发,较发行价下跌27.59%,随后股价呈现出趋势性下跌。

值得注意的是,在万润新能上市时间为9月29日,保荐机构东海证券相关子公司参与首次公开发行战略配售持股42.6075 万股,其中2022年报告期变动数量为42.6075 万股(包含转融通借出股份/存托凭证的期末持有数量)。

来源:公告

来源:公告东海证券套利被反噬?万润新能IPO投资者用脚投票遭弃购

在万润新能上市“三高”发行下,投资者似乎用脚投票,一方面,线上申购遭遇投资者弃购;另一方面,上市首日股价大幅破发。

万润新能本次发行股票数量为 21303795 股。其中,网上最终发行数量为 7417500股,而网上投资者缴款认购 5886,635股,放弃认购数量为1530865股,弃购占比超20%。当出现网下和网上投资者缴款认购的股份数量合计不低于扣除最终战略配售数量后本次公开发行数量的 70%时, 网下和网上投资者放弃认购部分的股份由保荐机构(主承销商)包销。本次发行网上、网下投资者放弃认购股数全部由保荐机构(主承销商)包销, 保荐机构(主承销商)包销股份的数量为 1530865股。按照299.88元/股的发行价,东海证券包销成本约4.59亿元。

公司主承销商东海证券共计持有153.09万股(包括发行时获配及余额包销认购所得),在万润新能2022年报分红送转股后,东海证券对该股的持股数变为226.57万股,截止三季报末,市值约为1.54亿元。换言之,截止三季报末,东海证券包销部分或已经出现超3亿元的浮亏。不考虑分红与转融通出借套利等影响,目前东海证券子公司参与战略配售股份市值大约为2500万元,较发行时缩水80%,东海证券参与战配或已经出现超1亿元的浮亏。东海证券的2亿承销费或出现打水漂。

从结果看,万润新能市值大幅缩水,部分投资者或损失惨重,这是否意味着万润新能IPO定价存在虚高,相关机构定价失效?

东海证券涉嫌包装?投资者警惕IPO发行中的景气度陷阱

报告期内,万润新能产品结构以服务于国内新能源汽车动力电池市场的磷酸铁锂电池正极材料为主,收入占比超90%。

我国磷酸铁锂行业市场集中度较高,湖南裕能、、常州锂源、湖北万润等领先企业占据了市场绝大部分份额。具体来看,湖南裕能和德方纳米位于行业第一梯队,其中,湖南裕能出货量占四分之一,德方纳米达到18%;湖北万润等企业市占率在10%左右,为第二梯队。

首先,从同行定价差异看,万润新能市场地位不及同行,但定价却超过同行。作为第一梯队的德方纳米,其去年9月下旬动态市盈率仅为27倍左右。万润新能的发行价格299.88元/股对应的其2021 年扣除非经常性损益前后孰低的摊薄后市盈率为 75.25 倍,而德方纳米对应的静态市盈率(扣非后)为72.73倍。可以看出,万润新能市场地位不及德方纳米,而发行定价却高于德方纳米。东海证券及富国基金等是否发挥专业机构定价能力?

来源:wind

来源:wind值得注意的是,在东海证券助力万润新能冲刺IPO中,其关于市场地位描述数据或存在滞后性且出现矛盾情形。

在2022年9月23日万润新能披露的招股书中,关于万润新能市场地位描述,仅仅用2020年数据,且表述为市场第三位。

来源:招股书

来源:招股书而华经产业研究院2022年4月数据显示,2021年,万润市场地位属于第四位。万润新能的招股书是否存在选择性披露嫌疑?虚高的定价是否存在包装嫌疑?东海证券作为保荐机构且承销商,是否勤勉尽责?

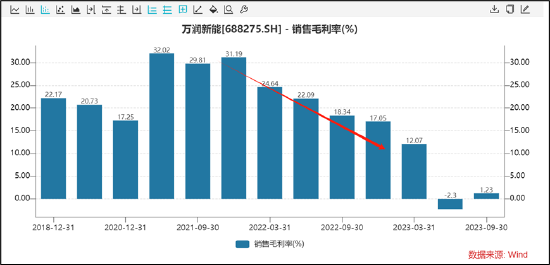

其次,万润新能业绩属于供需错配导致的短暂性繁荣,其高业绩可持续性是最大的问题。事后复盘看,万润新能的上市前后的业绩大反差或也间接验证了这一点。

事实上,万润新能上市前毛利率出现下滑态势,毛利率持续走低或已经发出相关风险预警信号。

上市前夕,万润新能所处的磷酸铁锂正极材料赛道正处于原料暴涨之际。由于新能源车高景气,动力电池市场中磷酸铁锂电池市场份额不断加大(22年占比达到65%),动力型磷酸铁锂价格从2021年年初的3.7万/吨暴涨至2022年11月末的17.万/吨左右,2022年创下历史新高。

然而,这种由于供需错配带来的业绩增长显然存在周期性。上市后不久,磷酸铁锂价格也开启持续下跌态势,由巅峰时刻的17万元/吨下降至如今的6万元/吨左右,跌幅高达65%。

价格波动直接也传递报表,今年第一份季报,万润新能便出现业绩大变脸。目前,三季报显示,万润新能营业收入约100.01亿元,同比上升34.42%;归母净利润亏损约9.49亿元,同比下降219.76%。其中,第三季度营业收入约42.25亿元,同比上升4.44%;归母净利润亏损约1.1亿元,同比下降136.83%。需要提醒投资者的是,随着相关价格波动,公司积累的巨额的存货或存在较大减值风险。目前,三季报存货账面金额为15.84亿元。

综上,万润新能趁行业高景气上市发行获得高溢价,随着行业不可持续性的上涨因素消退,最终公司业绩与股价一地鸡毛,遭受“戴维斯双杀”。因此,投资者在打新时,尤其需要警惕可能出现万润新能这种“景气度陷阱”。

最后,我们非常不解的是,富国基金、东海证券等专业机构应发挥研究优势,为新股合理定价。然而,在万润新能发行中却依然“三高”,最终助力其超募50亿元,这背后专业机构报价是否审慎客观?相关机构是否存在趁景气度“虚高”报价嫌疑?相关中小投资者利益是否因这机构“虚高”定价而蒙受损失?

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)