炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

9月19日,蔚来汽车宣布拟发行本金总额5亿美元的2029年到期的可转换优先债券及本金总额5亿美元2030年到期的可转换优先债券。其中,2029年到期债券的年利率为3.875%,2030年到期债券的年利率为4.625%。

上述债券初始转换率为每1000美元本金兑换约89.97份美国存托股份,初始转换价格相当于每份ADS 11.12美元,比9月19日的收盘价8.55美元高出约30%。

今年7月12日,蔚来刚刚完成来自阿布扎比投资机构CYVN Investments RSC Ltd 7.385亿美元的战略投资。短短2个月时间,蔚来接连进行融资,总额达到17.385亿美元,约合人民币127亿元。

新一轮融资计划披露后,蔚来股价出现17%的暴跌,市场对于公司资金压力的担忧变成了恐慌情绪。

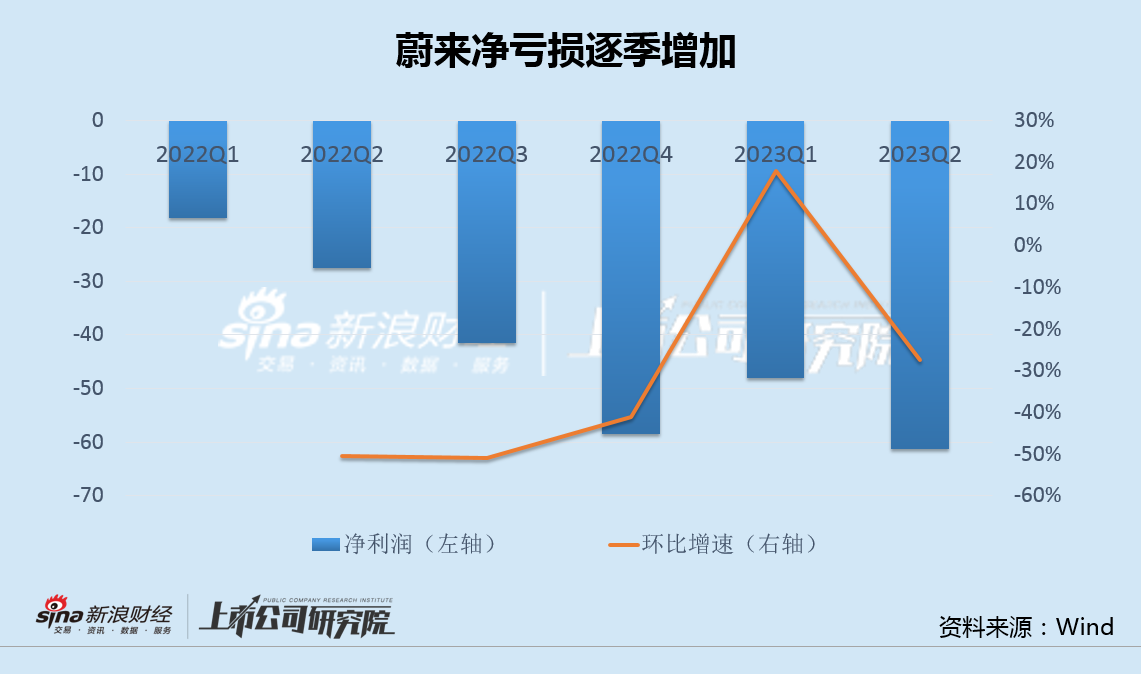

数据显示,蔚来单季亏损创新高的同时,一个季度内类现金大降近20%。资金和业绩重压下,公司选择推迟动力电池等产业投资,却坚持研发手机,大有舍本逐末之嫌。

更重要的是,蔚来寄予厚望的新款ES6上市两个月销量就出现环比下滑,EC6改款后大幅降价也将直接拖累业绩,且销量前景依然不明,市场此前对于蔚来的换代可能过于乐观。作为唯一坚持换电重资产模式的新势力,蔚来或将陷入资金、销量、业绩三杀困局。

单季亏损创新高类现金大降近20% 延后电池量产加码手机研发

8月29日,蔚来发布二季报,第二季度公司实现营收87.7亿元,同比下降14.8%,环比下降17.8%;净亏损60.56亿元,同比亏损扩大119.6%,环比亏损扩大27.8%,亏损额逐季走高并创单季新高。上半年,蔚来净亏损已超百亿,达109.26亿元,亏损扩大139.1%。

交付量和毛利率方面同样疲弱,公司二季度交付量为2.35万辆,同比减少6.1%,环比减少24.2%;毛利率为6.2%,相比去年同期16.7%,大降超10个百分点。

对此,董事长李斌解释称,“蔚来的产品迭代期间,销量低点很正常”。

不过,销量的下滑带来了连锁反应,盈利能力、业绩和资金面受到的影响立竿见影,公司二季度末现金及现金等价物、受限现金、短期投资及长期定期存款为315亿元,环比一季度末的378亿元,大幅下降近20%,这也迫使蔚来在7月和9月连续开启对外融资。

在资金和业绩重压下,蔚来的决策却有些让人看不懂。

数据显示,蔚来二季度研发费用净额为33亿元,研发费用率高达38%,其中蔚来汽车电池研发团队达800人,每年研发投入预计超10亿元。为控制费用投入,公司宣布推迟自制电池量产的时间。

此外,截至二季度末,公司包括长期投资、物业、厂房等资产等长期投资额由去年末的63.6亿元下降至52.7亿元,上半年23.2亿元的增量也远低于去年下半年的80.1亿元。

一方面延迟动力电池和相关产业投资,一方面却又不遗余力研发手机。

9月21日,蔚来正式推出蔚来手机,定价高达6499元。此前李斌曾表示,“我们做手机,并不是要去跟小米、华为竞争,逻辑不太一样。你可以理解成蔚来的NIO Life,我们不是要做一个服装公司、食品公司,而是围绕着用户需求,基于我们和用户的连接,满足他们的使用场景。”

考虑到小米智能手机业务目前仅10%上下的毛利率,手机确实不仅无法给蔚来提供利润,反而又是一项拖累业绩的业务。构建生态固然有意义,但面对已十分棘手的生存问题,蔚来将不得不去解决。

车型换代效果或被高估 警惕遭销量、业绩、资金三杀

鉴于ES6、ET5T、EC6等车型的陆续换代,蔚来预计三季度将交付5.5万辆-5.7万辆,同比增长74%-80.3%;营收指引为189亿元-195.2亿元,同比增长45.3%-50.1%。随着销量的增加,蔚来还预期今年第三季度毛利率可以上升至两位数,第四季度可以达到15%的目标。

为满足更大的销量需求,公司今年二季度销售与管理费用投入近30亿元,销管费用率达33%。

然而,未来经营数据能否如愿达成,不确定性似乎越来越大。

7月,在全系新车价格和首任车主用车权益调整刺激下,蔚来汽车月度交付量首破2万辆,达2.04万辆,其中换代后的ES6销量达到1.11万辆,占比过半。

但好景不长,仅一个月后的8月,ES6销量便出现疲软,8600辆的月销环比降幅超过20%。考虑到更大尺寸、800V高电压等更高配置、26.39万元起售价的G9即将上市,ES6未来销售压力可想而知。

9月15日,蔚来新款EC6上市并开启交付,售价分别为35.8万元和41.6万元,其中100kWh车型较老款(性能版)下调7.8万元。

EC6销量前景尚未可知,大幅降价拖累公司业绩和盈利能力却是板上钉钉。此前,受售价更低的ET5销量占比提升影响,蔚来平均单车收入30.55万元,同比已下滑20.01%。

值得注意的是,8月1日,蔚来新购车用户权益取消,已透支很大一部分潜在客户订单。另外,管理层表示明年蔚来暂无计划推出新车型,主要集中在改款,定价更低的子品牌“阿尔卑斯”首款车型将于明年下半年发布,意味今年下半年和明年上半年缺乏新车型支撑销量,盈利能力也将进一步受挫。

蔚来在公告中称,公司计划将部分债券发行所得款项净额用于回购部分现有债务证券,余下所得款项净额主要用于进一步加强资产负债表状况以及一般公司用途;包括资本承诺、经营及融资租赁承担、短期及长期银行借款、可转换债券以及资产支持证券及债券等一年内到期的重大现金需求达197亿元。

迟迟无法建立起造血能力,在日益激烈的市场竞争下,仅靠输血维持无疑是死路一条。作为唯一坚持换电重资产模式以及亏损最严重的新势力车企,蔚来或将陷入销量、业绩、资金三杀困局。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)