炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:随着院内活动恢复,今年上半年主要眼科企业均回归两位数增速,全年眼科赛道业绩或值得期待。从财务视角看,今年上半年爱尔眼科增速不敌普瑞眼科,而何氏眼科盈利表现最差;从业务视角看,何氏眼科消费属性最差,而爱尔眼科似乎在全面碾压竞对基本盘,尤为关注的是,华厦眼科的华东区域收入首次被爱尔眼科超越。

随着院内活动恢复,眼科赛道正在回归两位数增速。

2023年上半年,爱尔眼科、华厦眼科、普瑞眼科与何氏眼科营收合计为142.44亿元,同比增长29%;这四家眼科同期净利合计为26.17亿元,同比增速为49%。

一般而言,眼科赛道呈现出一定季节性特征,其中屈光业务旺季在年初1-2月,而高考、征兵等因素,视光业务旺季一般会出现在暑假即6月至8月。据此推测,今年全年眼科赛道业绩或值得期待。

财务视角: 爱尔眼科增速不敌普瑞眼科 何氏眼科盈利最差

从业绩规模看,爱尔眼科一家独大。2023年上半年,爱尔眼科营收与净利分别为102.52亿元,净利润为19.35亿元;而华厦眼科、普瑞眼科及何氏眼科营收分别为19.94亿元、13.78亿元、6.21亿元;对应净利润分别为3.55亿元、1.49亿元、0.74亿元。

从成长性看,头部靠前的爱尔眼科与华厦眼科的业绩增长表现,或不如盘子较小的普瑞眼科等更具弹性。今年上半年,普瑞眼科营收与净利增速分别为55%、369%,属于四家眼科增速最高;而同期营收增速华厦眼科则垫底,增速仅为26.3%,同期净利增速垫底的为爱尔眼科,增速为36%。

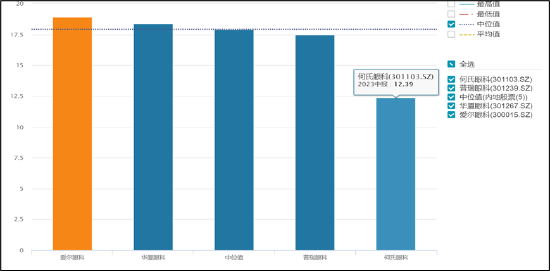

从盈利层面看,今年上半年,爱尔眼科、华厦眼科、普瑞眼科及何氏眼科的净利率分别为18.92%、18.38%、17.47%及12.39%。

来源:wind

来源:wind至此,我们产生以下疑问,第一,为何增速领先的普瑞眼科,盈利水平却落后于爱尔眼科等?第二,为何盈利最差的是何氏眼科?

首先,由于增长策略不同导致盈利差异,爱尔眼科并购基金孵化式的外延增长或更利于“美化”报表。

爱尔眼科属于外延式并购增长,而普瑞眼科属于相对内生增长。

爱尔眼科通过并购基金策略,先在体外孵化,待标的成熟后再装入上市公司。这种策略,可以使得上市公司体内业绩靓丽。今年上半年,爱尔眼科部分业绩增量来自并购基金并表医院贡献。半年报显示,有的标的净利率超20%,甚至接近30%的水平。

而对于普瑞医药而言,其增长策略主要为公司按照“全国连锁化+同城一体化” 的整体布局战略,继续在全国各地推进扩张计划,上海奉贤普瑞、湖北普瑞和东莞光明眼科等三家新院在 2023 年相继开诊或并购加入普瑞眼科旗下,截至23年半年报报告期末,公司已设立 27 家连锁眼科专科医院,另有多家新院已完成选址工作,正在筹备过程中。

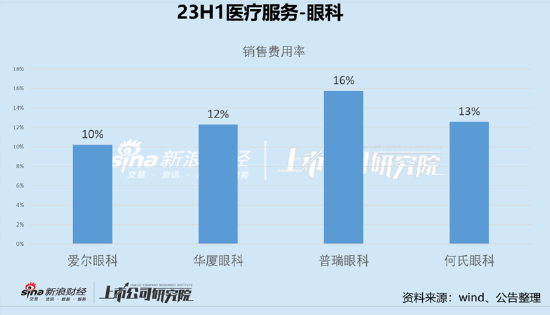

我们发现,普瑞眼科与爱尔眼科两种不同的策略下,相关渠道费用也呈现出极大差异,今年上半年,普瑞眼科的销售费用率最高位16%,而爱尔眼科的销售费用率仅为10%,属于行业最低水平。

需要注意的是,普瑞眼科今年打法上似乎也在复刻“爱尔模式”。据悉,2023年1月,普瑞眼科收购的东莞光明在今年上半年已经创收1.01亿元,同期净利润高达0.28亿元。

其次,业务结构与客单价等原因导致的盈利差异。

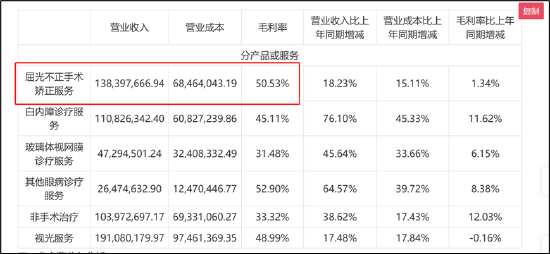

从业务结构看,屈光、视光等业务相对其他业务毛利率整体较高。23年半年报显示,何氏眼科屈光、视光等业务属于行业最低,收入占比为53%,而爱尔眼科、普瑞眼科等均超过60%,华厦眼科则为57%。

来源:公告

来源:公告此外,何氏眼科的客单价显著低于爱尔眼科。从客单价(注:按照收入与门诊量大致估算)看,爱尔眼科2022年的客单价为1431.84元/人次;同期的何氏眼科仅为823.55元/人次,是爱尔眼科的六折。这是否意味着何氏眼科相关议价能力弱?抑或其他原因导致差异?

业务视角:何氏眼科消费属性最差 爱尔眼科全面碾压竞对基本盘?

对于眼科赛道,常常因其具备“高壁垒、高成长、高消费”等属性而被投资者看好。换言之,我们普通投资者该如何从这“三高”中去量化筛选相关标的?

第一,由于屈光、视光等业务相比眼科其他业务毛利率较高,且该类业务也暂不受医保控费影响,因此该类业务占比越高越具有消费属性;

第二眼科服务的所有业务起点来自医院及相关医生储备等,这也决定了眼科服务公司核心竞争力以及未来业务是否可复制性等问题。因此,我们常常看其业务区域布局、医院数量、门诊人次及手术量等核心业务指标,侧面判断其业务核心竞争力及业务可复制性能力,最终看是否具备较高成长空间。

基于以上分析框架,我们分别从眼科属性占比、区域收入占比等角度去看看眼科企业真正投资价值。

首先,从消费属性看,普瑞眼科的消费属性最高,何氏眼科在四家眼科中最差。

在眼科赛道中,分为基础眼科服务与消费眼科,像白内障、青光眼、斜视、眼底、眼表、眼框及小儿眼病等多种常见眼科疾病的治疗属于基础眼科服务,属于公共医疗保险计划保障范畴,即受医保控费影响;而屈光矫正、近视防控以及提供视光产品及服务不受医保控费影响。因此,屈光及视光等业务具备消费属性,不受医保控费压制更具成长空间。换言之,我们要看哪家公司更具消费属性更具投资价值,就需要关注其屈光及视光等业务收入占比。

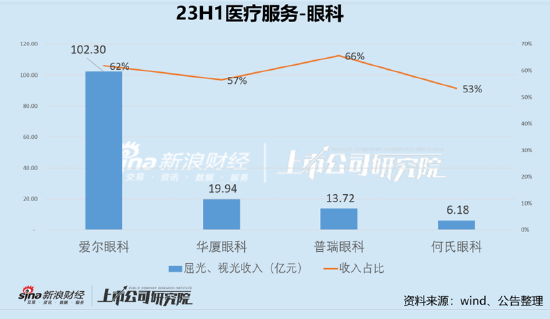

今年上半年,普瑞眼科、爱尔眼科、华厦眼科与何氏眼科的屈光及视光业务收入占比分别为66%、62%、57%及53%。此外,消费属性收入占比提升明显的为华厦眼科,但其消费属性业务增速却属于四家眼科中表现最差。

从眼科消费属性业务占比看,华厦眼科属于2022年属于四家眼科中最差。根据2022年年报数据计算,普瑞眼科消费属性占比最大,其屈光及视光等业务收入占比高达71.31%,消费属性占比最小为华夏眼科,消费眼科收入占比为45.46%。

其次,我们从区域收入结构看公司潜在成长性空间。华厦眼科与何氏眼科或依然存在单一区域风险。

爱尔眼科与普瑞眼科收入结构相对均衡,未来成长性潜力或更值得期待。

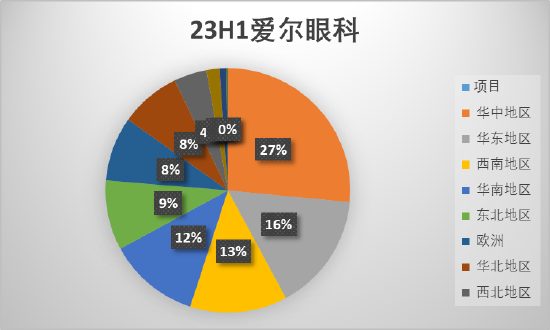

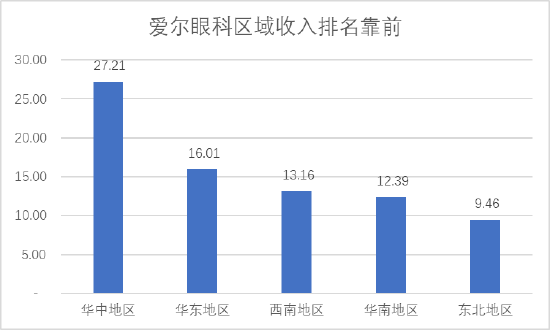

23年半年报显示,爱尔眼科区域收入结构相对均衡,排名前三分别为华中地区、华东地区及西南地区,收入分别为27.21亿元、16.01亿元、13.16亿元,收入占比分别为27%、16%、13%。

来源:公告

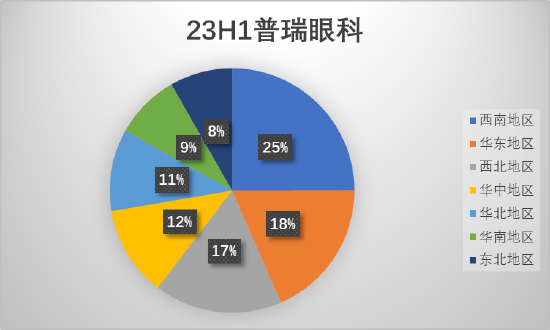

来源:公告23年半年报显示,普瑞眼科收入排名前三区域分别为西南地区、华东地区、西北地区,收入分别为3.44亿元、2.54亿元、2.33亿元,收入占比分别为25%、18%、17%。

来源:公告

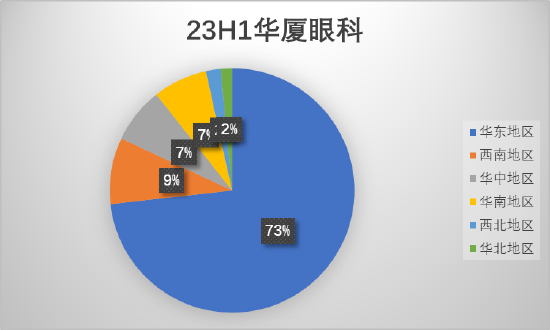

来源:公告华厦眼科较为依赖华东区域市场。23年半年报显示,公司的华东区域收入为14.6亿元,收入占比高达73%。

来源:公告

来源:公告何氏眼科由于半年报未详细披露相关区域收入结构。2022年财报显示,何氏眼科,第一大收入区域辽宁省内,收入占比高达95.71%,何氏眼科未来能否突破辽宁区域,或将决定其未来增长空间。

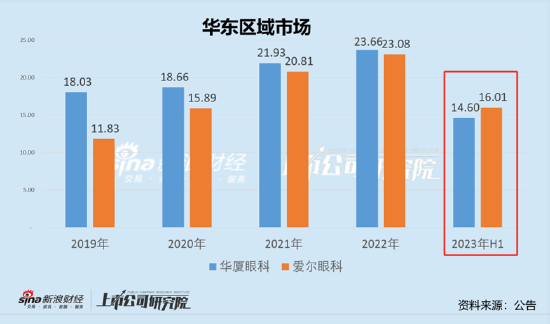

颇为引人注意的是,作为华厦眼科的大本营华东区域似乎被爱尔眼科击穿。上半年数据显示,爱尔眼科华东市场收入达到16.01亿元,而华厦眼科华东区域收入为14.6亿元,被爱尔眼科首次超越。

需要指出的是,华东市场在2022年之前一直属于华夏眼科的天下。自2019年后,爱尔眼科在华东市场发力,近年呈现出持续增长态势。爱尔眼科2022年华东区域市场的收入与华厦眼科相当。数据显示,爱尔眼科华东区域收入由2021年的20.81亿元上涨至2022年的23.08亿元,增速为10.91%;而作为大本营的华厦眼科在该区域的收入增速较爱尔眼科明显掉队,2022年华东区域收入增速仅为5.35%,该区域的收入呈现出被爱尔眼科追平趋势信号。

除了华厦眼科,爱尔眼科似乎也在全面碾压其他三家大本营。

来源:公告

来源:公告普瑞眼科的大本营为西南区域,上半年收入为3.44亿元,而爱尔眼科同期收入为13.16亿元;何氏眼科主要集中在辽宁区域,今年上半年全部收入为6.21亿元,而爱尔眼科东北区域收入为9.46亿元。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)