炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/靳泽

截至8月31日,A股上市券商2023年上半年的业绩情况全部出炉。43家纯证券业务上市券商上半年合计实现营业收入2692亿元,同比增长7.7%;实现净利润近820亿元,同比增长13.6%。

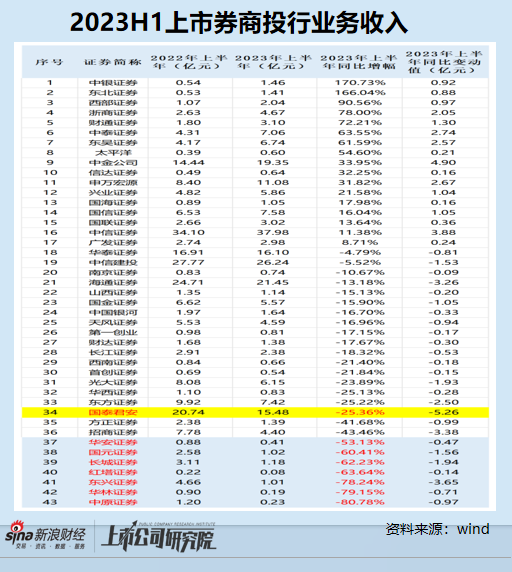

分业务看,43家券商上半年的投行业务收入合计为239.64 亿元,与去年同期相比下降2.92%。其中,17家券商的投行业务收入同比增长,26家券商的投行业务收入在下降。上半年26家投行收入下降的券商中, 东兴证券、华林证券、中原证券三家券商的降幅最大,都在80%左右;头部券商中,国泰君安、东方证券、光大证券(维权)的降幅较大,都维持在25%左右;国泰君安投行业务收入同比减少金额最大,减少5.26亿元。

国泰君安IPO销保荐收入近乎“腰斩” 保荐失败率升至50%以上

今年上半年,43家券商上半年的投行业务收入合计为239.64 亿元,其中金额最高的是中信证券,金额为37.98亿元;金额最低的是红塔证券,金额为0.08亿元。

43家券商中,今年上半年投行业务收入同比增长的有17家,增幅最高的是中银证券,同比增长170.73%;26家投行收入同比下降的券商中,中原证券的降幅最大,为80.78%。43家券商中,中金公司投行业务收入增加金额最高,为4.9亿元,国泰君安同比减少绝对值最高,同比减少5.26亿元。

据国泰君安半年报披露,公司2023年上半年实现营业收入183.34亿元,同比下降6.24%;实现归母净利润57.42亿元,同比下降9.89%。在43家券商中,国泰君安是少有的营收、净利润皆下降的券商。

从细分业务看,国泰君安今年上半年财富管理业务、投行业务、机构与交易业务的收入都呈下降趋势,其中公司投行业务手续费净收入为15.48亿元,同比下降25.36%。

具体来看,国泰君安今年上半年股权主承销额为215.28亿元、同比下降26.9%,其中IPO主承销金额108.91亿元,同比下降35.8%;债券主承销金额3222.8亿元、同比增长0.5%。

据wind数据,国泰君安IPO承销保荐收入为7.92亿元,较2022年上半年的14.72亿元下降46.2%,近乎“腰斩”。IPO承销保荐收入大降背后,国泰君安上半年IPO项目的失败率也大幅增长。

资料显示,中证协对投行业务的评价范围是已完结IPO项目,因此可以以已完结项目为基数,测算保荐券商的撤否率。我们可以将已完结项目分为已成功发行和已终止项目,已终止项目全部以撤否结束,因此“保荐失败率=已终止项目/已完结项目”,可以作为的一个计算方式。

按照上述公式计算,国泰君安上半年成功保荐7家IPO企业上市,还有9家IPO项目终止,上半年的保荐失败率为56.25%。2022年,国泰君安成功保荐31家IPO项目上市,20家项目终止,保荐失败率约为39.22%。

据有关媒体公布的中证协对于“撤否率”的一个版本(撤否率=撤否项目/已通过+撤否项目),国泰君安今年上半年的撤否率也高达56.25%(上半年过会IPO数量也是7家)。由此可见,公司IPO承销保荐收入的大幅下降,与撤否率的提高及发行数量的减少有关。

中原证券投行收入连续滑坡 营业利润继续为负

2023年上半年,中原证券的投行业务降幅在43家上市券商中最大,高达80.78%。其实,公司2022年的投行业务净收入就已经出现了大幅下降,竞争力滑坡。

2022年、2023年上半年,中原证券投行业务收入分别为2.62亿元、0.23亿元,同比分别下降57.67%、80.78%。公司在定期报告中,只是轻描淡写地投行收入下降的原因:主要为本期承销业务手续费净收入减少,而很多券商会详细披露收入下滑的主要原因,如上文提到的国泰君安。

据wind数据,中原证券投行业务收入大幅下降的原因与IPO承销收入的大幅下降有关。2021年、2022年、2023年上半年,中原证券IPO承销金额分别为74.63亿元、24.25亿元、0,IPO承销保荐收入分别为5.28亿元、195亿元和0。

资料显示,中原证券凭借2021年的表现在2022年投行业务质量评级中获得A级。但中原证券2022年撤否项目的大幅增加,中原证券或难在2023年蝉联A类投行。2022年,中原证券终止IPO数量为3家,发行3家,保荐失败率高达50%。

中原证券2022年保荐的3家已发行的项目,上市当年都出现了业绩“变脸”。荣信文化2022年营收、扣非净利润同比分别下降15.39%、66.17%,属于业绩“大变脸”;挖金客2022年营收、净利润同比分别下降2.23%、26.94%;何氏眼科2022年净利润同比下降26.94%。

在投行业务收入大幅下降以后,中原证券营业利润也连续为负,2022年和2023年上半年,投行分部的营业利润分别为-613.45万元和-5,412.52万元。

研究认为,投行业务的主要成本是人力成本,由于中原证券投行业务收入的大幅下降,而人力成本等固定成本又不能大幅减少,投行分部会出现入不敷出、利润为负的尴尬。

东兴证券投行业务遭重挫

除了中原证券投行业务收入降幅在八成左右,东兴证券、华林证券今年上半年的收入降幅也分别高达78.24%、79.15%,接近80%。

半年报显示,东兴证券上半年投行收入大幅下降的原因是首发承销收入的大幅下降,2023H1的金额为0.37亿元,较2022H1大幅下降90.11%。

来源:东兴证券半年报

来源:东兴证券半年报东兴证券IPO承销收入大幅下降或受泽达易盛注册制下科创板欺诈发行第一案有关。在保荐泽达易盛IPO过程中,因东兴证券涉嫌保荐、承销及持续督导等业务未勤勉尽责,证监会对东兴证券立案调查。因涉及欺诈发行等问题,证监会对泽达易盛责令改正、给予警告,并处8600万元罚款,泽达易盛目前已经退市。

公告显示,泽达易盛IPO期间(报告期2016-2019年)累计虚增营收3.42亿元,占招股书披露总营收的55.25%;虚增利润合计1.87亿元,占招股书披露的利润总额的161.21%。在东兴证券持续督导期间(2020年度、2021年度),泽达易盛累计虚增营收2.23亿元,占年报披露总营收的38.12%;累计虚增利润1.09亿元,占年报披露利润总额的74.66%。

无论是IPO申报期间,还是上市后的持续督导期,泽达易盛都出现了大规模的财务造假,IPO期间内还涉及欺诈发行。如此大规模、长时间的财务造假,东兴证券面临被暂停保荐资格的风险,详见《东兴证券“催熟”注册制下欺诈发行第一股,重承揽轻质控顽疾难除》等文章。

东兴证券不仅“踩雷”注册制下IPO欺诈发行第一案,全面注册下的主板首单再融资申请被否的项目也来自东兴证券保荐的华通线缆可转债项目。今年上半年,东兴证券的再融资承销收入也大幅下降50.42%。

投行业务连遭重挫的东兴证券,面临被暂停保荐资格的风险,拟IPO企业、拟再融资企业肯定会优先选择风险较小、专业能力较强的保荐券商作为自己的中介,这对东兴证券的项目储备是一个巨大的利空。

今年上半年,43家券商中,投行业务收入降幅超50%的共有7家券商,分别是华安证券、国元证券、长城证券、红塔证券、东兴证券、华林证券、中原证券,降幅分别是53.13%、60.41%、62.23%、63.64%、78.24%、79.15%、80.78%。

其中,国元证券投行各细分业务收入全线下滑。今年上半年,公司证券承销业务净收入为0.81亿元,同比下降62.89%;保荐业务净收入为0.06亿元,同比下降46.09%;财务顾问业务净收入为0.15亿元,同比下降47.71%。

来源:国元证券半年报

来源:国元证券半年报国元证券在年报中没有披露各细分投行业务收入下降的原因。据wind数据,国元证券今年上半年的IPO承销保荐收入大降96.63%,2022年上半年的承销保荐收入为1.78亿元,今年上半年的数据为0.06亿元。

与国元证券同为安徽券商的华安证券,2023年上半年的投行业务收入为0.41亿元,降幅为53.13%,也超过了五成。

华安证券同样没有披露投行收入大幅下降的原因。据wind数据,华安证券今年上半年IPO承销收入为0,IPO承销“颗粒无收”。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)