财富管理“最后一公里”,谁是优秀的引路人?首届新浪财经·金麒麟最佳投资顾问评选重磅开启,火热报名中~~点击查看>>

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

导语:创维电器面临增收不增利、产品低端、核心竞争力弱、市占率低成长性差等多重经营困境。与此同时,其也存在人工成本与营收极不匹配,坏账计提不充分等问题。在这种大背景下冲刺创业板,创维电器是否究竟有没有通过关联方转移成本费用?有没有通过会计估计对财报进行“美化”?

出品:新浪财经上市公司研究院

作者:阿甘

近日,创维电器更新招股书。此前,创维集团将创维电器分拆在创业板上市,并计划募集8.19亿元。

创维电器成立于2013年,主营业务包括冰箱、洗衣机、平板电脑等产品的研发、生产和销售。事实上,创维电器主要产品为冰洗,冰箱、洗衣机贡献了超8成的收入,是创维电器主要营收来源。此外,其代工业务占比将近六成。

创维电器面临增收不增利、产品低端、核心竞争力弱、市占率低成长性差等多重经营困境。值得一提的是,创业板对业绩成长性有一定要求。在这种压力下,创维电器人工成本与营收极不匹配,是否存在将相关成本体外转移美化报表嫌疑?这或需要引起相关方警惕。

代工业务拉低盈利?增收不增利

报告期内,创维电器实现营业收入分别为36.85亿元、37.39亿元和40.02亿元,同比增速分别为37%、1.46%、7.02%;同期归母净利润分别为1.69亿元、1.48亿元和1.24亿元,同比增速分别为193.79%、-13.04%、-18.52%。

可以看出,创维电器的收入规模尽管增速大幅放缓,但是整体向上增长,而利润却不增反降,呈现出增收不增利特征。

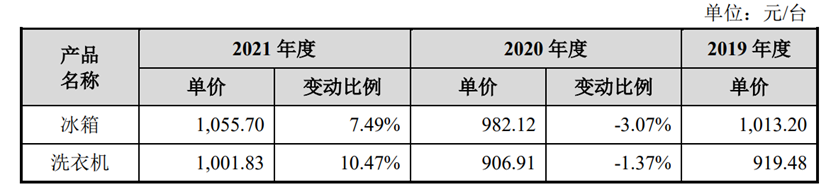

一方面,创维电器的产品本身属于低端产品。从创维电器主要产品的单价看,其冰箱、洗衣机等主要产品单价主要在1000元左右。我们根据第三方电商平台发现,大部分产品甚至售价甚至要低于1000元。

来源:招股书

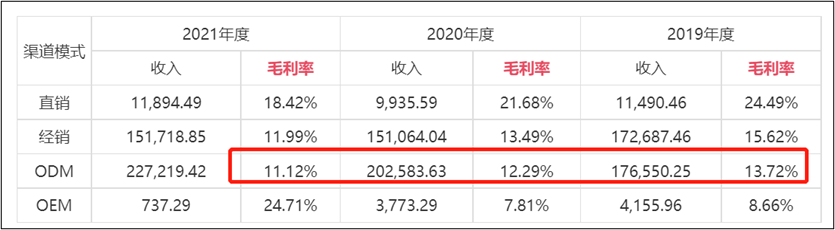

来源:招股书另一方面,创维电器的业务模式或决定了其盈利能力差。创维电器的代工业务占领了其半壁江山,且不断在壮大。报告期内,其ODM收入分别为17.66亿元、20.26亿元和22.72亿元,分别占当期主营业务收入的48.39%、55.15%和58.03%。直销业务毛利率分别为24.49%、21.68%、18.42%;同期ODM业务毛利率分别为13.72%、12.29%、11.12%。从数据表现看,ODM的毛利率明显低于直销业务,具体如下图:

来源:招股书

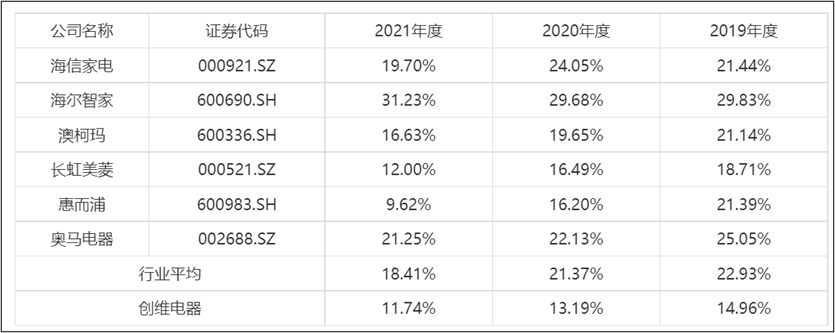

来源:招股书在这两大因素下,创维电器的综合毛利率也并不高。报告期内,公司综合毛利率分别为 14.96%、 13.19%及 11.74%,低于同行业平均值,具体如下图:

来源:招股书

来源:招股书成本费用体外转移?人工成本不增反降

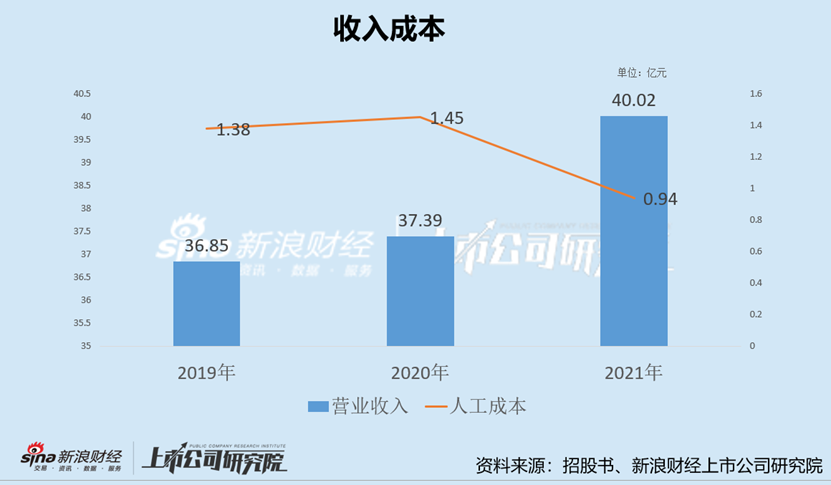

我们发现,创维电器人工成本与营收规模极不匹配。报告期内,营收分别为36.85亿元、37.39亿元和40.02亿元;而同期人工成本分别为1.38亿元、1.45亿元、0.94亿元。可以看出,人工成本并没有与营收规模匹配增长,不增反降。

考虑人工成本的完整性,我们同时也将研发、销售、管理等相关人员的薪酬费用进行加总。报告期内,创维电器所有员工的薪资费用分别为2.71亿元、2.66亿元、2.25亿元,呈现出逐年下降趋势。为何创维电器的员工薪酬与营收规模不匹配?是否存在员工人员减少人均创收效率提高?

我们进一步发现,报告期内,创维电器的员工分别为1769人、1938人、1779人。值得注意的是,2021年相比2019年的员工人数相对持平略显增加,但是其人工费用却大幅下降。2021年所有员工的薪酬相比2017年大幅下降17%,员工薪酬金额下降幅度高达4572.82万元,占2021年的净利润金额为37%。如果创维电器的薪资水平与2019年一样,那么其盈利或将进一步大幅下降。

值得注意的是,公司的高管等薪资占当期利润之比较高。2019年,高管薪资高达1580.63万元,而2021年则大幅下降至1180.09万元。我们进一步发现,公司的董事长及有关核心董事存在从关联企业领取薪资情形。此外,报告期内,公司的关联采购金额分别为4485.26万元、5102.43万元、6227.37万元。

另外,我们似乎发现创维电器存在利润调节嫌疑,对于经营发生重大变化的客户并未100%计提坏账。

公司与伊莱克斯(中国)电器有限公司合作,收到由伊莱克斯(中国)电器有限公司背书、 苏宁易购承兑的商业承兑汇票,在票据到期日承兑人未能如期向公司付款。截止2021年末创维电器并未100%计提坏账准备,而仅计提了50%。需要指出的是,苏宁易购已经发生重大变化,对其应收款能否收回存在较大疑问。资料显示,ST易购2021年实现归属于上市公司股东的净利润为-432.64亿元,实现扣除非经常性损益的净利润-446.69亿元。

对于未兑付的应收款公司进行相关托收。截至2022年5月31日,已到期票据已完成托收,金额为4504.46万元、票据已背书金额2120.64万元。

创维电器是否存在通过关联方转移成本费用进行相关财务指标调节呢?需要指出的是,对于创业板上市企业,尽管相对弱化盈利但是仍然对盈利有一定要求。此外,对于利润等关键指标出现大幅下降的情况,则在上市过程会引起重点关注,如果影响经营可持续性则对成功上市将构成一定障碍。

成长性不足 盈利过度依赖偶发性收入

无论是从市场占有率,还是从市场增速看,创维电器似乎竞争力较弱,成长性不足。

首先,从市占率看,其市场份额极低。

创维电器基于中怡康、海尔智家年报和其自身销量数据计算出,2019年至2021年,其冰箱国内市场占有率依次为3.94%、4.17%、3.78%;同期洗衣机在国内的市场占有率依次为3.18%、3.21%、3.33%。

从业绩增速看,创维电器不仅增速放缓,且远不敌同行。

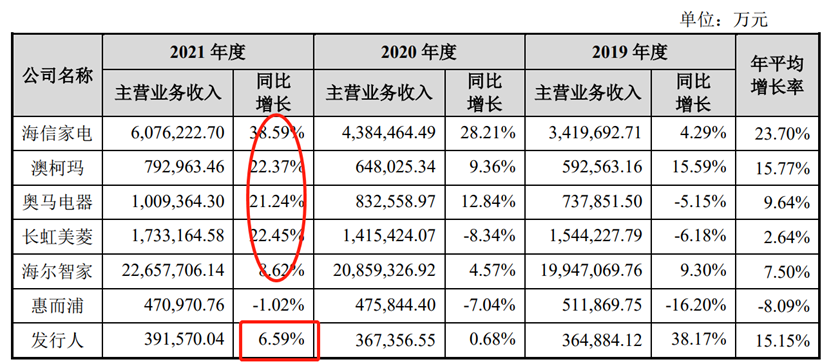

创维电器营收增速由2019年的37%大幅下降至2021年的7.02%。根据奥维网数据,2021年冰箱、洗衣机行业零售额分别达到971亿元、766亿元,分别较2020 年增长7.9%和7.3%。可以看出,创维电器的收入都不及行业增速。

而具体与行业企业对比看,以2021年为例,海信家电、澳柯玛、奥马电器、长虹美菱等其增速均超20%,显著大于创维电器。

来源:招股书

来源:招股书值得一提的是,在大众市场、主流市场上,创维电器城当前阶段主动采取低毛利率竞争策略,以快速赢得市场、提升知名度并为建立长期合作关系培育客户,主打性价比,扩大市场份额,逐步建立起差异化的竞争优势。而从营收增速看,显然其低价策略似乎依然难以撼动市场。这是否进一步说明其产品本身竞争弱呢?

此外,公司的盈利过度依赖政府补贴等偶发性收入,具有不可持续性。创维电器的非经常性损益表显示,政府补助等非经常性损益在2019-2021年期间内分别为公司提供了3150.92万元、4452.33万元、5493.98万元的净利润,在当期归母净利润中的占比分别为18.64%、30%、44.33%。据招股书披露,2021年,其政府补助、增值税即征即退、税费返还等非经常性的其他收益高达6980.16万元,在当期归母净利润中的占比高达56.29%。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)