意见领袖 | 靳毅

我们在上期报告《利率还有下行空间吗?》中指出,历史上,几乎没有发达国家在地产出现问题后,还能将利率维持在先前的水平。并且,各国央行的货币政策在利率“下台阶”初期扮演着至关重要的角色。

当下,中国稳增长压力依旧聚焦在地产部门上,未来随着出口压力的进一步显现,降息或许仍有必要。那么,如果货币政策仍有空间,本轮利率还有多少下行空间呢?本期报告,我们尝试提供一个全新的视角,从“实际利率”的角度来回答这个问题。

1、拆解名义利率

在探讨实际利率前,我们首先要搞明白,实际利率和名义利率之间究竟有何关系?如果把利率视作资金融出方的要求回报率,一个经典的分析范式可以将名义利率拆分为两部分:

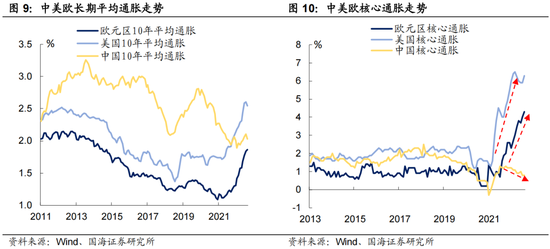

1)通胀预期。这部分溢价,主要用以补偿资金融出期间,由通胀带来的“名义回报”。在海外研究中,一种普遍做法是用过往10年的平均通胀来代替长期通胀预期。背后的逻辑是,短周期内通胀总是呈均值回归,长期平均通胀可以作为短期内未来通胀的有效锚点。

2)实际利率。将名义利率剔除通胀预期后的剩余部分,可视作为融出方对资金要求的“真实回报率”。

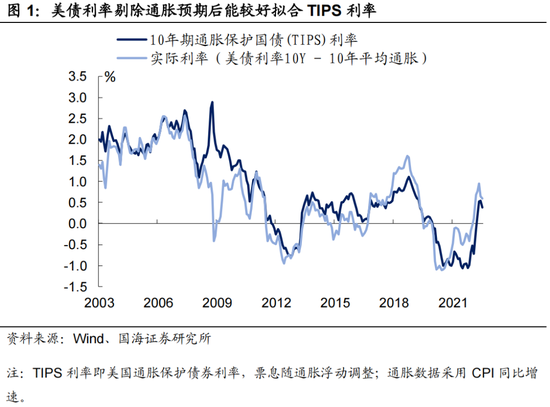

将名义利率拆分为通胀预期和实际利率的方法,在美国通胀保护国债(TIPS)市场上可以得到有效印证。由于通胀保护国债票息随通胀浮动,因此TIPS利率往往被用来作为实际利率的“替代品”。如果将10年期美债利率减去过往10年的平均CPI同比增速,其结果和TIPS利率高度拟合。

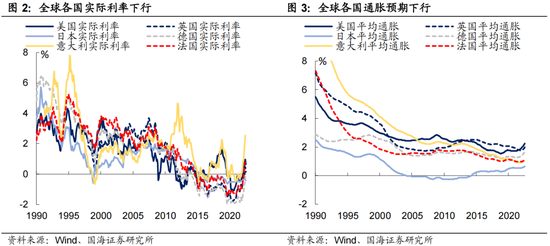

我们在上期报告《利率还有下行空间吗?》中提到,从“大通胀”时期落幕以来,全球各国利率呈现不断下行的趋势。我们采用相同的拆分方法,对全球各国的10 年期国债利率走势进行分析。不难发现,近40年来全球利率的下行由通胀预期和实际利率中枢的下行共同推动。

2、利率下行还有多少空间?

2.1

实际利率还有下行空间吗?

正如我们在《利率还有下行空间吗?》中所分析的,央行的货币政策在利率“下台阶”过程中扮演着至关重要的角色。

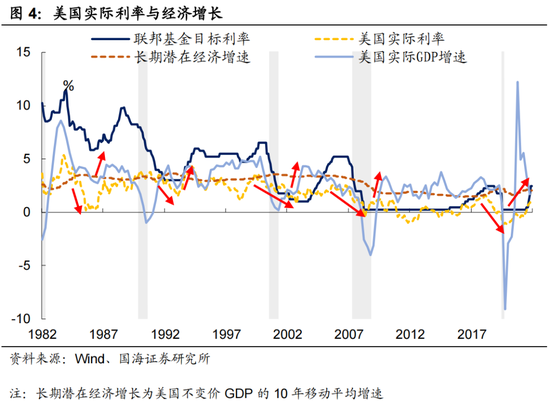

理论上,央行通过调节政策利率,来影响各期限利率。而长期经济增长决定了资本回报率,当经济出现压力,央行可以通过降息,来引导实际利率下行。一旦实际利率低于资本回报率时,就能够刺激投资,进而达到拉动经济的作用。

以美联储为例,当美国经济进入下行周期后,美联储通过下调联邦基金利率,引导实际利率下行,可以帮助经济增长向长期平均增长趋势回归。

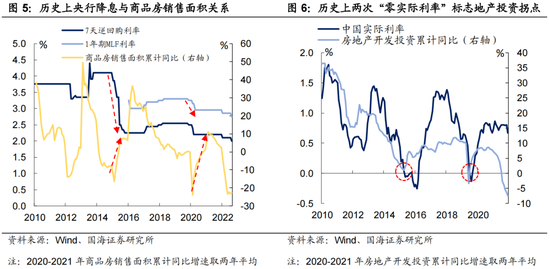

基建和地产投资是中国经济的两大“传统引擎”。央行通过降息,往往能起到刺激地产投资,从而达到拉动经济的目的。

历史上来看,中国实际利率和地产投资几乎同时见底。在2016年和2020年,国内经济存在较大下行压力时,随着央行逐渐降息,地产销售逐渐企稳,率先见底。随着销售回款的反弹,地产开发商资产负债表持续改善,地产投资逐渐见底。

有意思的一点是,2016年以来的两次央行降息,都将实际利率引导至了“零利率”水平,地产投资才得以企稳。

今年以来,国内陆续出台了众多“稳地产”政策,然而成效相对有限。为了托底地产部门,未来降息仍有必要。

与此同时,从历史两轮降息托底地产的经验来看,实际利率均下行至“零利率”水平,我们认为,下阶段实际利率或许将再度被引导至“零利率”水平以刺激地产投资。考虑到目前地产压力,不亚于2016年和2020年时期,不排除本轮实际利率最终下破零的可能性。

2.2

通胀是否会成为关键变量?

正如我们在上文所分析的,名义利率可以拆分为实际利率和通胀预期之和。如果需要判断下阶段利率走势,除了实际利率外,通胀预期也是一个不得不考虑的因素。

然而,我们认为通胀暂时不是决定名义利率的核心变量,主要原因有三:

1)疫情以来,中国以“保供给”为目标,国内通胀水平较低。2020年疫情爆发后,相较于欧美采取货币、财政双宽松,刺激需求的政策导向。中国货币政策不搞“大水漫灌”,将重心放在“保供给”上。在此格局下,相较于欧美“供给不足”,中国面临的实际上是“需求不足”。

因此,在目前海外长期平均通胀普遍处于上行趋势的环境中,中国长期平均通胀仍处于下行阶段。而从核心通胀来看,疫情后,中国核心通胀也没有出现显著抬升,价格不具备长期上涨的基础。

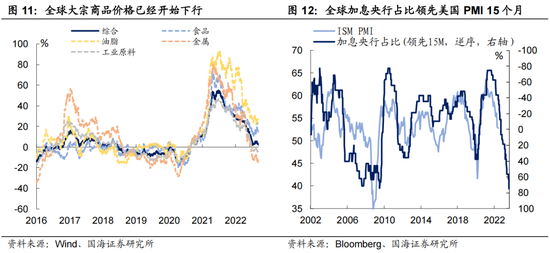

2)伴随海外继续加息,2023年全球通胀将阶段性共振向下。我们选取了全球主要30家央行作为参照对象,历史上,全球进入加息周期的央行数量占比领先美国PMI指数15个月左右。

目前全球进入加息周期的央行数量占比高达75%,因此,未来一年,海外需求将继续退坡,进而带动2023年大宗商品价格增速继续下行,从而使得全球通胀也出现阶段性共振下行。

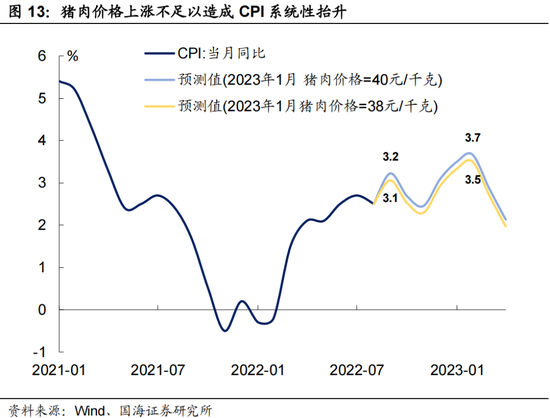

3)无需过分担忧猪价上涨。今年以来,猪肉价格上涨无疑是国内通胀抬升的核心推手。但是历史上来看,猪肉价格更多受短期供给因素影响,很难造成长期通胀的系统性抬升。

经测算,我们认为,本轮随着猪肉价格的上涨,CPI增速的高点或许会出现在2023年1季度,高点或许在3.6%水平上下。后续受供给和基数效应影响,猪肉价格较难继续带动国内CPI维持高位运行。

因此,我们认为,下阶段,通胀不会成为支撑利率上行的核心变量。结合我们先前对实际利率下行至“零利率”的判断,那么本轮利率下行的“终点”或许就会落在长期通胀预期水平上下,本轮利率的“下限”或将落在2.2%-2.3%水平附近。

3、下阶段,债市如何布局?

我们在上期报告《利率还有下行空间吗?》中曾经指出,短期内,在海外央行持续紧缩格局下,将对央行货币政策继续宽松形成一定掣肘。但是,从实际利率的角度来看,我们认为,本轮利率依旧有下行空间,那么下阶段债市该如何布局呢?

首先,从久期角度来看:

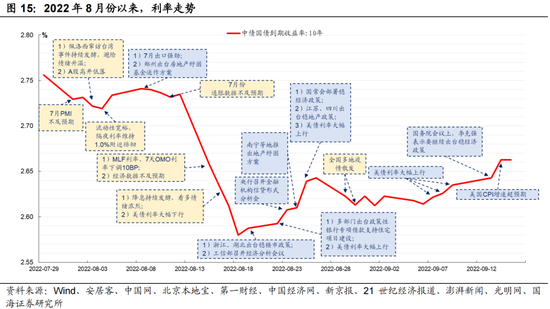

1)可以适当考虑逢高布局长端债,考虑适当逢高布局。回顾8月份降息以来的利率走势,不难发现,近期利率有一定的回调趋势:

一方面,8月下旬以来,国内稳地产、稳经济政策频出;另一方面,进入9月份后,美国经济数据频频超预期,加剧了美联储进一步收紧货币政策的悲观预期,同时也打消了,短期内央行再度降息的乐观预期。

然而,虽然短期内,海外收紧货币政策的预期或许将对国内债市继续产生一定扰动,但是考虑到目前国内经济压力仍存,后续降息仍有必要,利率难以向上突破降息前水平。因此,我们认为,接下来利率大概率继续保持震荡,可以考虑适当逢高布局长端债。

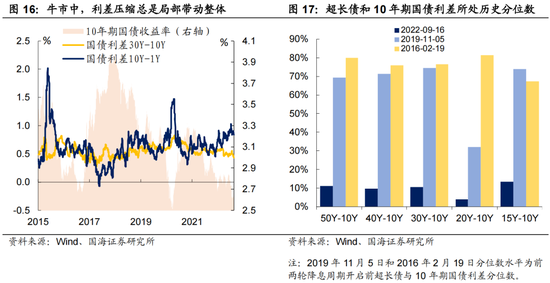

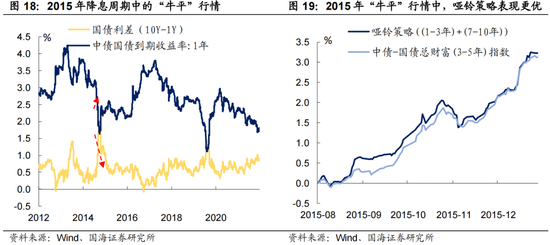

2)超长债需“谨慎看多”。从历史上来看,在债券牛市行情中,总是呈现“脉冲式”期限利差压缩行情,往往是先压缩10年与1年期限利差,再压缩超长端与10年期利差,如此往复。

目前来看,一方面,10年和1年期利差仍处于历史高位,压缩仍未完全兑现;另一方面,经过8月份降息后,超长债经历了一轮“抢购热潮”,目前超长债与10年期利差相较过往两轮降息周期开启前,已经处于历史较低水平。考虑到,短期内债市或许延续震荡走势,目前增持超长债性价比有所下降。

其次,从组合配置上,我们认为可以适合配置哑铃策略。目前10年减1年利差仍处于历史高位,期限结构向牛平演绎的胜率更高。在牛平演绎过程中,通过配置哑铃策略,增加组合凸性,将相较一般密集配置相近久期券种的“子弹策略”更具性价比。

风险提示 全球经济超预期衰退,全球通胀超预期上行,新冠疫情传播超预期,历史经验推演存在误差。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。