炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

8月10日,华东医药股份有限公司(以下简称“华东医药”)发布2022年半年报。中报显示,截至2022年6月31日,华东医药共实现营业收入181.98亿元,同比增长5.93%;净利润13.41亿元,同比增长3.09%。其中,医美板块营业收入为8.97亿元,按可比口径(剔除华东宁波)同比增长130.25%。

从各个业务的毛利率角度看,公司半年报显示,公司商业业务的毛利率为6.92%,较去年同期下降0.46%;公司制造业毛利率为78.79%,较去年同期下降2.11%。

从公司营收占比超90%的医药业务角度看,华东医药依旧未能走出丢标的阴影,创新药也未见实质性的突破。目前,营收占比不足5%的医美业务仍是华东医药增长的故事主线。然而,通读公司半年报,我们发现医美超130%的业绩增速,或含较多水分。

医美障目背后:医药业务毛利下滑、业绩颓势未见扭转

华东医药成立于1993年,公司业务以医药工业为主导,同时拓展医药商业、医美产业和工业微生物业务,是一家集医药研发、生产、经销为一体的综合性医药上市公司。

2022年上半年,华东医药扭转了连续6个季度增收不增利的业绩状态,共实现营业收入181.98亿元,同比增长5.93%;净利润13.41亿元,同比增长3.09%。相关报道称,华东医药已摆脱集采的阴影,业绩颓势已扭转,实则并非如此简单。

从业务结构角度看,2022年上半年,华东医药的医药商业业务共实现营业收入121.84亿元,占比66.95%;医药工业业务共实现营业收入56.78亿元,占比31.20%;医美业务共实现营业收入7.61亿元,占比仅为4.18%。

由以上公司各业务营收贡献来看,医药商业和医药工业依旧是华东医药的绝对营收主力,其中医药商业是收入主力,医药工业为利润主力。因此,医药商业和医药工业的盈利能力变化、业绩变化分析对于华东医药是判断其是否走出丢标阴影的关键参考指标。

下图显示,2020年后,华东医药商业和制造业营收增速大幅下降,其中商业的营收增速从2019年上半年的12.68%下降至12.42%;制造业营收增速从28.84%下降至9.52%。2022年上半年,公司医药商业营收在经历过去年同期两位数降速后,近微升1.39%;制造业的营收增速则是进一步的下降,由去年同期的9.33%下降至本年度的3.56%。

同时,公司医药商业和制造业的盈利指标也未见改善。2022年上半年,公司医药商业的毛利率仅为6.92%,较去年同期下降0.46个百分点;制造业的毛利率为78.79%,较去年同期下降2.11个百分点。

(资料来源:公司半年报)

(资料来源:公司半年报)

通过以上数据,我们也可以初步判断出,华东医药的业绩颓势并未实质性改善,医药业务毛利率频频走低、业绩增速大幅下滑,这些都足以说明公司并未从医保丢标的阴影中走出。

营收占比超90%的业务均未出现业绩改善,华东医药自然很难在医药业务上讲故事,因此,营收占比不足5%便成为了故事主线。然而,通过仔细查阅公司半年报,我们发现华东医药医美业务超130%的同比增长率也是含有不少水分。

医美板块业绩藏了多少水分?

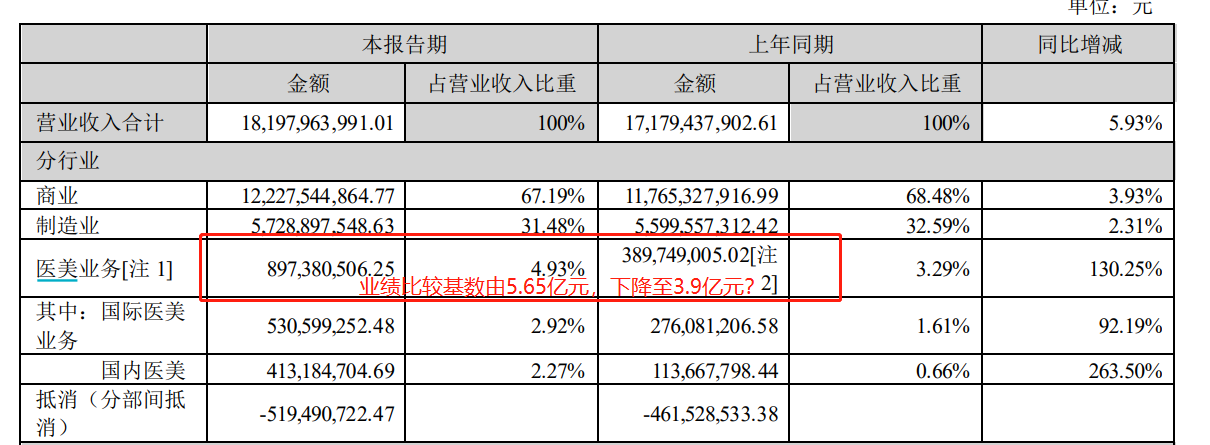

2021年上半年公司医美板块合计实现营业收入8.97亿元,按可比口径(剔除华东宁波)同比增长130.25%。其中,国际医美业务实现的营收为5.31亿元,同比增长92.19%;国内医美领域实现的营收为4.13亿元,同比(剔除华东宁波)增长263.50%。然而,这个看似高的增长率,实则是含较多水分的。最值得关注的便是,华东医药的业绩归集口径及增长率的计算。

首先,在业绩基数的选择上,公司剔除了昔日医美主力子公司华东宁波的业绩贡献。2021年上半年,华东医药医美业务的营业收入为5.65亿元,按华东医药51%的持股比例来粗略计算,华东宁波2021年上半年为上市公司贡献的营收为2.88亿元。

公司2022年中报的上年同期医美业务营收合计为3.89亿元,在5.65亿元的基础上减少了1.72亿元。巧改业绩基数,2022年上半年万众瞩目的少女针开始创收,华东医药的医美业绩“大增”,增长率由原本的58.76%增长至130.25%,含水量可观。

(资料来源:公司半年报)

(资料来源:公司半年报)若选取5.65亿元的业绩基数,华东医药在万众瞩目的少女针上市后取得的58.76%医美业务增长率显然无法讲好医美带动业绩增长的故事。从这个增长率我们也可以看出,华东宁波的到期清算,对于华东医药医美布局的影响犹存,同时少女针对于公司业绩提振作用有限,远不及前期预热投资者预期。

2022年上半年,伊妍仕少女针销售收入约为2.7亿元,可能也只是恰恰补足了丢失华东宁波的业绩漏洞,这个业绩体量还不能够对华东医药整体业绩起到提振作用。随着后期越来越多的国产替代产品通过审批,伊妍仕少女针能否继续扩大市场份额,仍有待进一步观察。

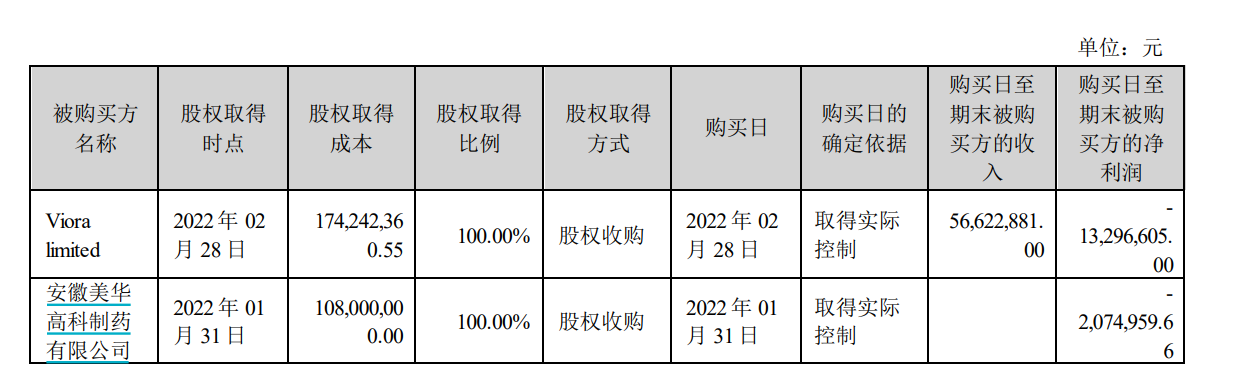

其次,除了业绩基数含水之外,华东医药的国际医美业绩增长中有相当一部分源自收并购后标的公司纳入并表范围带来的,特别是在国际医美领域。2022年2月,Sinclair完成收购能量源型医美器械公司 Viora 100%股权并正式将其纳入公司合并报表,从购买日至报告期末,Viora分别创造营业收入0.57亿元、净利润0.13亿元。

(资料来源:公司半年报)

(资料来源:公司半年报)另外,华东医药还在2021年4月取得High Technology Products的控制权,2021年上半年纳入并表范围的收入仅为两个半月,2022年上半年纳入并表范围的收入为六个月,相差或超出0.5亿元(2021年下半年创收约1.09亿元,以此估算)。

若扣除收并购企业并表带来的业绩增长,国际医美恐怕也不会有263%的业绩增长,而华东医药的整体医美业务的业绩增长率将进一步下降。

在收入归集口径上,因为英国Sinclair公司荷兰工厂生产的Ellansé伊妍仕,通过进口供应给欣可丽美学(上海)医疗科技有限公司,由其负责在中国大陆的推广销售,中间的收入会存在重合的部分。因此,公司半年报上国际医美业务和国内医美业务分别实现的营收相加(9.44亿元)超出了医美板块合计营收8.97亿元。

最后,华东医药医美业务的统计口径中除了包含国际医美、欣可丽美学自营产品收入、公司医药商业代理医美产品收入外,还包含自有减肥OTC(健姿)产品收入,在2021年半年报中未见此披露。

华东医药减肥OTC产品实则为奥利司他,该产品在其适应症说明上是用于肥胖或体重超重患者。目前,在小红书论坛上,对于健姿奥利斯他的负面评论不在少数,比如喷油、肝脏损伤、容易诱发胰腺炎引发身体不适等。因此,将适用于肥胖患者的药物归集到医美领域是否合适?

综上,若将以上三个水分拧干的话,华东医药的医美业务真正的业绩增长能有多少呢?而靠改变业绩基数、更改收入归集口径、收购标的纳入并表范围带来的业绩增长,又能维持多久呢?而为何华东医药会在医美的业绩上煞费苦心,恐怕也与其医美故事线的开展有着重要的联系。

以买代研 医美真的强吗?

与爱美客、华熙生物、昊海生科等医美产业链上游上市公司不同,华东医药多以收并购、参股、战略合作布局多项轻医美,走的是一条以买代研的路。

2013年,华东医药通过代理韩国伊婉玻尿酸切入注射医美赛道。2018年,公司高溢价收购了英国高端医美企业Sinclair公司,将伊妍仕少女针、高端玻尿酸Maili收入囊中。

2019年,公司通过投资美国国际医美公司R2,获医疗器械F0、F1和F2三款产品亚太地区权益。2020年,获韩国JetemaA型肉毒素中国独家代理权,并参股Kylane布局高端玻尿酸。

2021年,华东医药收购西班牙能源医美器械公司High Tech,将冷冻溶脂仪Cooltech收入囊中。2022年,公司收购能量源医美器械公司Viora,收获射频仪、微晶磨皮设备等。

以买代研,这是一条很快的路,不到4年的时间(实质性布局实则是2018年开始),华东医药便已形成差异化透明质酸钠全产品组合、胶原蛋白刺激剂、A型肉毒素、埋植线、能量源设备的综合化产品集群,实现了无创+微创的医美产业链全布局。

虽然,华东医药医美布局全面开花,但是公司目前上市的医美产品仅有伊妍仕少女针,其他多项研发仍处于研发、审批环节。值得关注的是,越来越多的企业也在通过以买代研的方式切入医美产业链上游,这也不再是华东医药的专属,其中包含医疗美容机构向上游延伸、传统医药企业跨行布局切入医美赛道,如江苏吴中、四环医药、奥园美谷等。

医美产业链上游也变得越来越拥挤,医美研发实力的比拼逐渐演变成一场投资游戏。华东医药布局的赛道上,也都有已通过审批的“前辈”,和同样处于审批的“同辈”的身影,相比较而言,优势并不算突出。以下,我们重点从玻尿酸注射、肉毒素注射、再生注射、光电仪器等多领域分析华东医药的竞争力。

首先,在注射玻尿酸领域,华东医药已因华东宁波的到期清算丢失了伊婉玻尿酸的独家代理权,目前并未有完成审批并上市的产品,后期在研/待上市产品能否冲出同质化严重、竞争激烈的这片红海,仍有很大不确定性。

其次,再生注射领域,华东医药推出的伊妍仕少女针后,多款竞品相继推出,如长春圣博玛的“童颜针”®艾维岚、爱美客的“童颜针”®濡白天使。除此之外,还有很多款产品处于在研的状态,再生注射领域也越来越拥挤。

另外,在获证最难的肉毒素注射领域,华东医药已因华东宁波的到期清算丢失了Jetema的独家代理权,除此外,公司并未有相关产品布局。

最后,光电仪器领域也是众多公司布局的领域,同样是有众多产品处于审批的阶段,审批通过后或同样逃不了同质化严重、竞争激烈的结局。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)