炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

6月29日,大麦植发正式向港交所递交招股书、寻求香港上市,冲击“植发第二股”。

然而,相比上次雍禾医疗冲击“植发第一股”,市场投资者对于大麦植发的期待似乎并没有那么高。细究这背后的原因,一方面,雍禾医疗上市后递交的第一份成绩单中增收不增利现象愈发明显,打破了投资者对于植发行业“暴利”的预期;另一方面,大麦植发自身也存在盈利能力下降、营销开支居高不下、获客难等问题。

由于行业门槛低、服务内容同质化等原因,植发行业的竞争愈发白热化,获客成本更是居高不下,这直接影响了行业内企业的盈利能力。此次,大麦植发能否成功登陆港交所,成为“植发第二股”呢?

他经济崛起? 植发行业蓝海里的厮杀已开启

一般来说,女性在很多领域的消费能力要远远大于男性,比如医美领域、美妆领域、服装饰品领域。“她经济”主导新消费多年后,“他经济”似乎也正崛起,除去在3C数码、鞋类等传统消费品之外,医美领域的男性消费市场也逐渐铺展开来,特别是医美的细分赛道——植发。

而2021年雍禾医疗成功登陆港交所这一事件更是让植发这个细分赛道关注值飙升。 不少专业投资人士认为,当下的植发行业正是一片“蓝海”,卖方的议价能力较强。然而,现实却并非如此美好,即便植发行业可被称为一片蓝海,那么这片蓝海之中的厮杀也到了较为激烈的时段。

至少从行业进入门槛、行业竞争格局、竞争激烈程度来看,植发机构甚至与医美赛道中并不景气的“医美产业链中游——医美机构”有一定的相似之处。

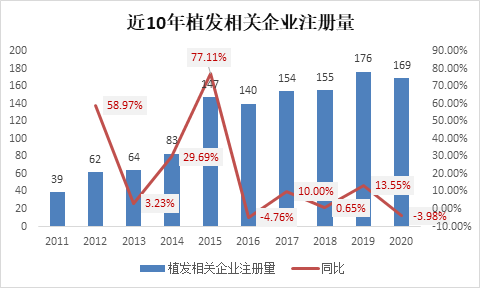

首先,从行业竞争格局看,与医疗美容机构相似的是,植发行业的进入门槛也相对较低、竞争较为激烈,并且竞争格局较为分散。2011年-2014年,国内植发产业发展平缓,2015年之后,受益于国内植发产业逐步崛起,当年新增植发相关企业注册量147家,较2014年增长77.11%。此后5年更是维持高增,平均每年增加植发相关企业注册量159家。

(资料来源:天眼查 新浪财经上市公司研究院)

(资料来源:天眼查 新浪财经上市公司研究院)当前,植发行业内相关企业注册量依旧处于高速增长阶段,而这与行业进入门槛较低、服务趋于同质化存在一定联系。除了民营植发机构外,公立医院植发科、医疗美容机构植发部门等都是行业参与者。

同时,行业竞争格局较为分散,行业内大型连锁民营植发机构市场占有率并不算高,单体植发机构占据近一半的市场份额。据大麦植发招股书数据显示,公司的市占率约为5.2%。

除此之外,和医美机构类似,众多植发机构同样面临着价格不透明、标准不透明、虚假宣传、过度包装植发技术等市场乱象频发等问题。

综上来看,植发行业市场规模虽说还在进一步扩大,但是行业进入门槛低、服务同质化严重等原因却让植发机构之间的竞争逐步进入白热化阶段。同时,植发机构纷纷加大网络营销力度,也导致盈利能力指标并没有多么“好看”。

巨额营销之下:增收不增利状况明显 盈利能力堪忧

仔细看大麦植发招股说明书中的盈利能力指标后,或许我们就会发现,毛发这门生意的“赚钱效应”并没有想象中那样好。

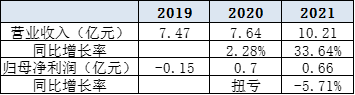

据公司招股书显示,2019-2021年,大麦植发总营收分别达到7.47亿元、7.64亿元及10.21亿元,2020-2021分别同比增长2.28%、33.64%。同期,公司的利润水平却不容乐观,分别为-0.15亿元、0.7亿元、0.66亿元,2020年扭亏,2021年净利润下滑5.71个百分点。

(资料来源:公司招股说明书 新浪财经整理)

(资料来源:公司招股说明书 新浪财经整理)仅从最基本的业绩表现就可以看出,公司2021年增收不增利现象明显,在营业收入同比增长33.64%之时,公司净利润却下滑5.71个百分点。值得关注的是,或许是行业通病,已登陆港交所的“植发第一股”雍禾医疗也出现了“增收不增利”的状况。

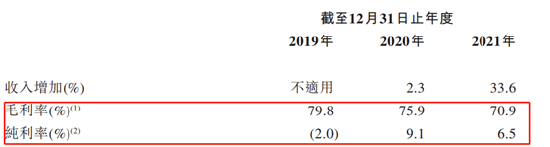

除此之外,从毛利率、净利率状况来看,公司盈利能力也不容乐观。2019-2021年,公司的销售毛利率分别为79.8%、75.9%、70.9%,呈现逐年下降趋势;公司销售净利率分别为-2.01%、9.16%、6.46%,也并不算高。

(资料来源:公司招股说明书)

(资料来源:公司招股说明书)增收不增利、毛利率连年下滑、净利率下降至不足7%,是什么在吞噬大麦植发的利润呢?这恐怕和公司连年增长的营销费用有着密不可分的关系。从公司各项期间费用率也可以看出,2019-2021年,公司销售费用率分别为67.02%、52.20%、50.98%;管理费用率分别为7.74%、7.48%、8.29%;研发费用率分别为0.86%、0.60%、0.47%。由此可见,公司销售费用率要远远超出管理费用率和研发费用率。

(资料来源:公司招股说明书 新浪财经整理)

(资料来源:公司招股说明书 新浪财经整理)10亿营收中,有5亿多拿去营销,仅有不到480万研发投入,这就不难理解公司增收不增利、毛利率、净利率下滑等盈利能力下降的指标成绩了。

虽说,受成本限制,植发行业还未医美领域那般激烈的“价格战”,但随着行业内植发机构的增加,相应的供给增加,获客难状况是否会进一步加剧、后期是否会出现医美机构那般为获客发起价格战的状况,仍有待进一步观察。

主业手术植发增速显疲软 非手术养固能成为第二增长曲线吗?

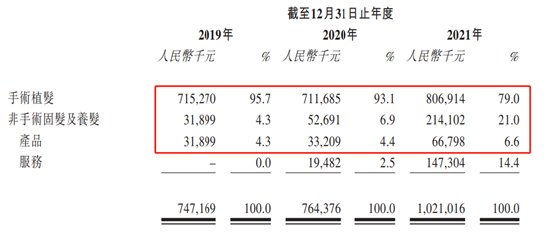

从业务结构看,公司手术类植发营收贡献率进一步下降,从2020年的93.1%降至79%;非手术类固发及养发、产品销售及服务类的营收贡献率均进一步上涨。

(资料来源:公司招股说明书)

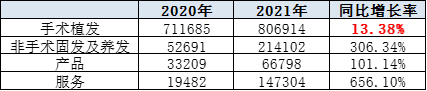

(资料来源:公司招股说明书)除此之外,手术类植发业务营收增长远不及其他业务,2021年,手术植发类业务营收同比增长13.38%,而同期非手术固发及养发、产品、服务分别同比增长306.34%、101.14%、656.10%。相比较之下,大麦微针昔日主业手术植发的增速显得尤为疲软,2020年甚至出现了负增长。

(资料来源:公司招股说明书 新浪财经整理)

(资料来源:公司招股说明书 新浪财经整理)相比较之下,非手术类的养发、护发、固发类服务成为公司新增长点。而这些产品、服务的销售往往需要更大的营销投入,以及产品研发的投入,相应的期间费用或远高出手术植发。这或许就是,随着公司非手术植发业务占比提升,毛利率、净利率、净利润规模下降的原因之一。而非手术类植发业务能否称为大麦植发的第二业绩增长极,仍有待进一步观察。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)