美联储突然发声,加息、通胀、经济衰退都有提及。

美联储再一次主导了市场的走向。北京时间7月7日凌晨2点,美联储公布了6月的货币政策会议纪要,美联储官员认为,7月会议可能适合加息75个基点或50个基点。如果通胀压力持续上升,美联储可能会采取更强硬的立场。

对于市场担忧的经济衰退,这份会议纪要释放了积极信号,多位美联储官员们预计,第二季度美国经济增长将反弹,但未来进一步加息可能导致一段时间经济放缓。

受此影响,美股盘中上演大逆转,道琼斯工业平均指数一度飙涨431点,标普500指数、纳斯达克指数亦出现了明显拉升,但临近尾盘三大指数均出现了小幅跳水。截至收盘,道指收涨0.23%,重回3.1万点上方,纳指收涨0.35%,标普500指数收涨0.36%。

美联储的重磅信号

美东时间周三下午2点(北京时间周四凌晨2点),美联储公布的6月的货币政策会议纪要,成为全球市场的焦点。

在通胀持续飙升、经济衰退警报拉响的背景下,美联储官员们对美国利率、资产负债表政策走向的详细内部讨论,成为了市场预判美联储未来加息与缩表节奏的重要依据。

其中,7月会议是否将加息75个基点,成为最关键的问题。最新发布的会议纪要显示,美联储今年将多次加息,使得联邦基金利率达到3.4%,这高于2.5%的长期中性利率。官员们表示,在6月加息75个基点的基础上,7月利率会议可能会再加息50或75个基点。

近期,美联储的多位政策制定者陆续表态称,赞成在7月26-27日的会议上再次“加大加息力度”,以遏制40年来最严峻的价格压力。

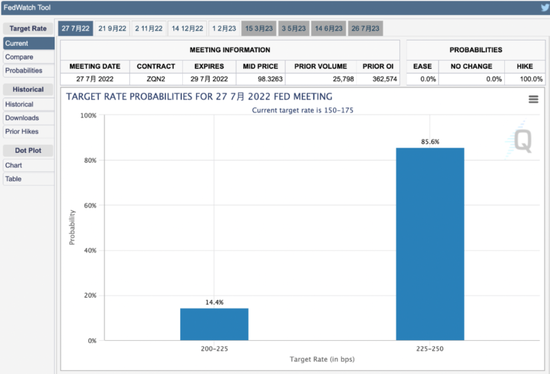

目前,芝商所利率观察工具 FedWatch 显示,美联储加息75个基点的概率达到了85.6%。另外,9月份加息50个基点的可能性也超过80%。

18位政策制定者的最新季度预测显示,FOMC成员预计,今年年底联邦基金利率将升至3.4%,明年升至3.8%,目前的目标区间为1.5%-1.75%。

在最新公布的会议纪要中,美联储官员认为,由于通胀前景已经恶化,需要加快加息步伐,即便利率上升可能导致经济增长放缓,如果通胀压力持续上升,美联储可能会采取更强硬的立场。

美联储会议纪要公布后,美股先回落后很快短线拉升,三大美股指盘中齐涨。其中,道琼斯工业平均指数一度飙涨431点,标普500指数、纳斯达克指数亦出现了明显拉升,但临近尾盘三大指数均出现了小幅跳水。截至收盘,道指收涨0.23%,重回3.1万点上方,纳指收涨0.35%,标普500指数收涨0.36%。

其中,美股科技巨头们也上演逆转,“元宇宙”Meta、亚马逊、谷歌母公司Alphabet均在跌超1%后收涨约1%,苹果和微软全天强势,均最高涨约2%后收涨约1%。芯片股也系数转涨,费城半导体指数跌0.9%后最高涨1.7%,英特尔盘中跌0.6%后收涨近1%,英伟达跌超1%后收涨超1%,AMD跌超2%后小幅收涨。

但热门中概股全天弱势下跌,截至收盘,纳斯达克金龙中国指数大跌4.6%,贝壳跌超10%,拼多多大跌7.4%,B站跌超5%,京东跌4.6%,百度、网易跌3.3%,阿里巴巴跌1%,腾讯ADR微跌。

美国债券市场也不平静,其中,对货币政策更敏感的两年期美债收益率一度重回2.9%上方,日内最高升超16个基点,上逼2.98%。5年期美债收益率也在美股尾盘跃升15个基点,两年/5年、5年/10年期美债收益率曲线均保持倒挂,突显了市场对衰退的担忧。

同时,国际油价延续昨日跌幅,收盘均创4月11日以来的12周新低,美油跌入技术性熊市,进一步反映了投资者对全球经济放缓的担忧。

通胀与衰退风险

6月以来,美国经济衰退成为了最热话题。根据媒体的最新预测,在消费者信心创下历史新低、利率飙升之后,美国未来12个月内出现经济衰退的几率为38%。

与此同时,美国最新的PMI调查显示,美国6月私营部门的商业活动失去了显著的增长动力。

这份会议纪要,可以让市场了解美联储对美国经济衰退风险的最新态度。其中,多位美联储官员们预计,第二季度美国经济增长将反弹,但未来进一步加息可能导致一段时间经济放缓。

而在此前,市场对美国经济的预期非常悲观。华尔街多位分析师下调了对美国第二季度GDP增长的预测,亚特兰大联储估计,美国第二季度GDP同比将下跌2.1%,但劳动力市场仍保持强劲。

在评估经济时,与会美联储官员强调,他们非常关注通胀风险,密切监控通胀以及通胀预期相关的发展变化。

大多数与会者认为,通胀的风险偏上行,并提到多种相关风险,包括持续的供应瓶颈、能源和大宗商品价格上涨。与会者认定,未来几年经济增长的不确定性很高,将通胀控制在2%对于实现可持续的最大就业至关重要。

与此同时,这份会议纪要暴露了一个重大风险,多位美联储官员一致认为,美联储正在面临的一个重大风险是,公众开始怀疑委员会能否确保调整政策立场的决心,高企的通胀可能变得根深蒂固。在这方面,与会者强调,适宜地坚定货币政策,加之清晰有效的沟通,都对恢复价格稳定至关重要。

另外,大部分美联储官员认为,美国经济增长前景有偏下行的风险,除了收紧货币政策导致经济增速放缓外,俄乌冲突和亚洲新冠疫情的影响也超出预期。这也让市场分析人士担忧,激进的美联储正冒着经济衰退的风险,也要决心阻止通胀预期的上升。

大空头警告

通胀持续爆表、美联储的政策基调之下,美股市场对经济衰退的担忧情绪仍挥之不去。

摩根士丹利首席股票策略师、华尔街大空头迈克·威尔逊(Mike Wilson)在最新的报告中警告称,美国经济增长正在大幅放缓,将比预期得更为严重。

迈克·威尔逊预计,如果美国经济一旦出现萎缩,标普500指数将于2022年晚些时候跌至3000点一线。意味着,以最新收盘点位计算,美股仍有21.9%的潜在下跌空间。

其在此前的报告中预测,到2023年6月,标普500指数可能会跌至3350点,这也意味着,他对美股的看空程度,正在加深。

目前来看,标普500指数走出了近50多年来最糟糕的上半年表现,市场担心美联储鹰派立场和通胀飙升等因素叠加将造成美国经济衰退。

威尔逊指出,随着利率攀升,股票风险溢价更准确地反映美国经济增长正在放缓,美国股市可能会受到2022年第二季度业绩的负面影响,美股或将进入一个混乱的财报季。

威尔逊警告称,由于标普500、纳斯达克100指数的盈利预期仍远高于金融危机后美股整体盈利趋势线20%以上,因此美股存在盈利下修的风险。只有在盈利预期下修至更合理水平或者整个估值已经反映这种风险时,美股熊市才会见底。

同时,华尔街的基金经理也发出警告。7月5日晚间,投资公司 Richard Bernstein Advisors 的基金经理 Dan Suzuki 在采访中表示,这个充满不确定的世界有两个确定性:一是利润增长继续放缓;二是流动性会继续收紧。美联储收紧政策对几乎所有美国股票都有严重影响。

Suzuki 认为,当下中国市场最具吸引力,估值方面,中国市场便宜的多;流动性方面,中国可能是唯一一个可能向其经济中注入流动性的主要经济体,这与其他各国截然不同。

责任编辑:张海营

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)