炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

导语:华发股份一边将巨额资金存放集团财务公司,一边又较高成本向外部金融机构借款。这种有悖于商业常识的资金安排,有没有侵犯中小股东利益?存放集团财务公司的资金又流向了何方?

出品:上市公司研究院

作者:夏虫

近日,中国证监会、中国银保监会发布《关于规范上市公司与企业集团财务公司业务往来的通知》(以下简称“通知”)。通知要求,控股股东及实际控制人应当保障其控制的财务公司和上市公司的独立性。财务公司应当加强关联交易管理,不得以任何方式协助成员单位通过关联交易套取资金,不得隐匿违规关联交易或通过关联交易隐匿资金真实去向、从事违法违规活动。

随着企业不断壮大发展,其资金需求与日俱增,上市公司与集团财务公司的资金往来也变得较为密切,但财务公司的弊端也开始逐渐显示,财务公司正成为资金占用的隐蔽通道。

以财务公司为通道触发资金占用往往是两大诱因,一方面,母弱子强下多元扩张,上市公司沦为融资工具;另一方面,上市公司被集团财务公司归集或迫于行政压力,资金流向无效板块,严重侵犯中小股东利益。

事实上,很多以财务公司名义进行归集后,大部分体现在货币资金科目,仅从单一科目似乎很难发现异常。有些公司如东旭系有意隐瞒关键信息披露,或如上海电气(维权)以关联拆借之名套取上市公司资金,相关资金体外流转变得十分隐蔽。在这种大背景下我们又该如何识别出那些设置财务公司架构可能存在风险呢?有些异常我们或可以回归到常识,从商业逻辑的合理性或可以找出答案。即:

第一,警惕那些“高存低贷”型公司,即上市公司一边将资金大量存在集团财务公司但从其获得贷款极少,同时一边又在外部大量融资;

第二,需要关注上市公司资金在财务公司的存贷利率价格是否公允,即如果上市公司在财务公司的资金收益率明显低于市场平均水平,抑或是公司从财务公司获得贷款的资金成本与其存款的收益率存在显著高于或差异较大,这也可能存在隐性资金占用之嫌;

第三,警惕那些母弱子强型公司,即集团母公司激进扩张资金缺口大或自身造血差亟需外部资金输血,上市公司极易沦为集团融资工具。

而华发集团下面的华发股份就呈现出“高存低贷”型特征。

高存低贷资金去向成谜

华发股份资金流向财务公司令人十分不解,主要体现在三点:

第一,存多贷少结构失衡。

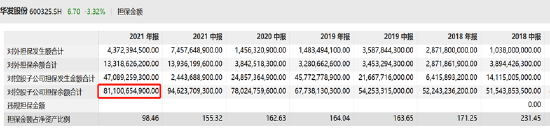

2021年年报显示,截至2021年末,公司合并报表货币资金账面余额为499.94亿元,其中在控股股东控制的财务公司的存款余额193.37亿元,同比增长 54%,从其获得的贷款余额 仅为32.70亿元。

华发股份一边不断向集团财务公司存入巨额资金但从其财务公司获得贷款却在不断减少,这种比例失调也引起了监管关注。

第二,存款收益率与贷款资金成本差异较大,价格是否公允?

不仅华发股份在财务公司的存贷结构相对失衡,其收益率与资金成本也差异较大。

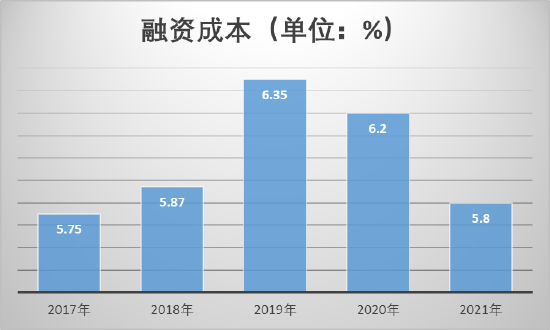

资料显示,2021 年末公司在关联财务公司的存款余额 193.37 亿元,存款主要存放在建行、农行、中行、平安、光大和中信等银行,日均及最高存款余额分别为 168.48亿元、 325.70 亿元。 2021 年度收到财务公司存款利息收入1.91亿元,平均利率1.15%。而贷款方面, 2021 年度财务公司对公司的融资成本区间为 4.5%-6%,2021 年末贷款余额 32.70 亿元。

一边低息存入,一边又高利率贷出。无论是从资金收益与成本对比看,还是从存贷结构比看,华发股份这种向集团财务输送资金的谜之操作实在令人难以理解。

第三,公司不得承担外部金融巨额资金成本,是否构成侵犯小股东利益

查询往期财报可知,截止2021年9月末时,华发股份净负债率为117.97%,剔除预收账款的资产负债率为78.98%,现金短债比为1.65,即“三道红线”脚踩两条。截至 2021 年12月末,公司有息负债合计人民币 1,367.88 亿元, 其中公司长期负债占全部有息负债的比重为 79.88%。值得一提的是,华发股份从2021年外部融资的平均资金成本在5.8%左右。

来源:公告

来源:公告一边是低息存入集团财务公司,一边又较高资金成本从外部获得贷款,这究竟有没有侵犯小股东利益?

与集团规模扩张有关?

我们发现,近年华发股份在财务公司的存款急剧攀升。由2019年的45.43亿元大幅上涨至2021年末的193.37亿元,而贷款与之对应急剧下滑。

来源:公告

来源:公告颇为蹊跷的是,这一变化刚好发生在公司董事长提出千亿目标计划之后发生。2018年初,华发集团董事长李光宁在年度总结大会上提出,未来三至五年集团的发展目标是进入营业收入千亿级俱乐部。

华发股份的母公司华发集团作为珠海市国有资产授权经营并重点发展的大型国企。公司主要在城市运营、房地产开发和金融服务以及产业投资四大领域展开业务,同时以商贸服务、现代服务作为综合配套业务,形成“4+2”的格局。2021年,华发集团主营业务收入1383.5亿元,毛利率15.16%;其中,商贸物流670.4亿元,收入占比47.23%,毛利率0.66%;房地产开发478.38亿元,收入占比33.7%,毛利率26.59%;城市运营147.88亿元,收入占比10.42%,毛利率29.81%。

我们发现,作为第一大业务的商贸物流,其收入贡献了近一半但是毛利率极低盈利能力一半,其毛利率常年在0.2-0.3%区间。华发集团21年末合并口径有息债务2690亿元(含永续),资产负债率74%,母公司有息债务1179亿,其中短期债务479亿,占比40.6%。母公司无经营实体但承担了较重的负债率且短债压力较大。

据悉,华发集团对子公司投资增加集中在华发综合发展(+200亿)和华发投控(+28亿)、华实控股(+120亿),整体主要科目增长依旧流向产业基金和城市运营,而地产板块较少。上市公司在集团财务公司的资金是否承担其他板块补血功能我们不得而知,但是公司对监管回复坚称公司将资金存在财务公司不存在资金占用。

值得一提的是,华发股份2021年年末担保余额超800亿元,其中对外担保超百亿元。

来源:公告

来源:公告调表有术?少数股东权益急剧攀升

近年华发股份似乎赢了规模输了质量。

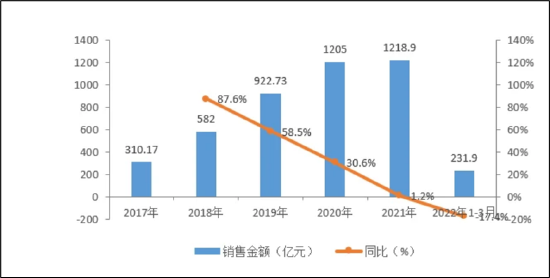

自2017年以来,华发股份销售规模持续增长,仅用四年时间,华发股份的销售规模突破“千亿”, 2021年,华发股份销售额仍同比增长1.2%至1218.9亿元。

来源:公开信息

来源:公开信息但是这种急剧扩张背后是较高的杠杠。2020 年,华发剔除预收款后的资产负债率 76.5%,净负债率高达181.6%,现金短债比 0.9,三项核心数据全部不达标,这也是千亿国企中唯一一家“三道红线“全踩的公司。

我们发现,华发股份一个季度就实现了三条红线全达标的情形。

截止2021年9月末时,华发股份净负债率为117.97%,剔除预收账款的资产负债率为78.98%,现金短债比为1.65,即“三道红线”脚踩两条;而2021年底华发股份的净负债率、剔除预收后的资产负债率和现金短债比分别是52.6%、67.1%和2.15倍,三道红线”全部达标。

这背后与公司不断增长的少数股东权益及永续债等不无关系。

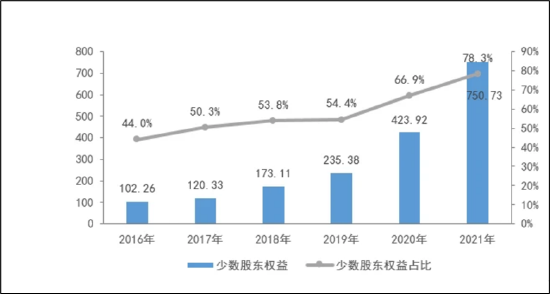

Wind数据显示,2019~2021年,华发股份少数股东权益分别为235.38亿元、423.92亿元及750.72亿元。公司2021年少数股东权益为750.72亿元,较去年同期的423.92亿元同比增长了77.09%;少数股东权益占所有者权益之比大幅攀升至78.3%。

来源:公开信息

来源:公开信息2021年,华发股份归母净利润和少数股东损益分别为31.95亿元、14.82亿元,同比分别增长10.09%、下滑10.61%。对应的归母ROE和少数股东ROE分别为15.35%和1.97%。这种不匹配背后或存在明股实债之嫌。然而,华发股份对此回复监管称,公司少数股东权益占比与少数股东损益占比不一致,系房地产行业销售与结转节奏错配导致,不存在债性资金。

此外,华发股份也通过永续债缓解三道红线压力。根据华发股份2021年的年报显示,截至2021年年底,华发股份永续债规模为38.86亿元,在2021年赎回22.93亿元的永续债。业内人士表示,发行永续债可以有效降低其资产负债率、净负债率等监管指标,缓解国企的考核压力,但永续债产生的相关资金成本将会一定程度拖累公司盈利水平。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)