炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

作为国内肉制品行业龙头,双汇发展在经历了2021年的业绩大降之后,今年一季度仍未企稳。

2021年双汇发展实现营收667.98亿元,同比下滑近10%,归母净利润48.66亿元,同比下滑22%。今年一季度营收继续下滑25%。

导致去年业绩大幅下滑的元凶是进口冻品。2021年二季度在猪价高点,双汇发展提高了冻品进口量,此后猪价继续超预期下跌。由于这次判断失误,导致去年屠宰分部利润大降。

而双汇进口冻品的主要对象是其母公司,近几年,双汇不断提升关联交易金额,其增幅远超营收增幅,占营收比重最高达到了近20%。庞大的关联交易究竟给双汇带来了什么呢?

押错猪价 高价向关联方进口冻品致利润大幅下滑

双汇发展主要业务包括两大块,分别是屠宰和肉制品加工行业。2020年屠宰分部营收占比达到65%,肉制品加工业务营收占比为38%。

2021年猪价、肉价大幅下滑,双汇发展屠宰分部收入减少19.05%,猪肉产品售价降低30.51%,导致收入大降。同时屠宰分部经营利润大降近95%,是去年公司净利润大降的元凶。

今年一季度,同样因生猪价格大幅下降,猪肉售价下降了44.92%,屠宰分部收入下滑37%。不同的是一季度归母净利润增长了1.34%,没有大幅下滑。主要原因是猪肉原材料价格下降导致公司肉制品成本下降,而销量和销售价格保持稳定,这就导致一季度肉制品分部经营利润增长了22.13%。

简单来说,猪肉价格下跌利空屠宰业务,利好肉制品加工业务。这种“跷跷板”效应之所以没在2021年体现出来,公司披露主要原因是去年肉类原材料成本下降,但是辅料、包装成本在上升,能源价格及工资费用也在上升,同时销量出现下降,这些原因共同导致费用上升,抑制了经营利润的增长,因此去年肉制品分部经营利润保持稳定。

导致去年净利润大幅下滑的主要原因则是“冻品”。冻品(冷冻肉)指的是屠宰后经过冷冻,中心温度低于零下15度的生肉。和冷鲜肉比起来,冷冻肉便于冷藏运输,但是经过冷冻解冻,会造成大量营养流失。一般来说,冷冻肉都是先收储再销售,保质期可以长达18-24个月。

双汇发展屠宰业务由屠宰和冻肉两大业务构成,这两者构成“对冲”的关系,当猪价高企时,鲜肉销量减少,毛利下降,公司会加大冻肉投放,弥补屠宰业务损失的利润。当猪价下行时,公司缩减冻肉投放,保持屠宰业务利润的稳定。

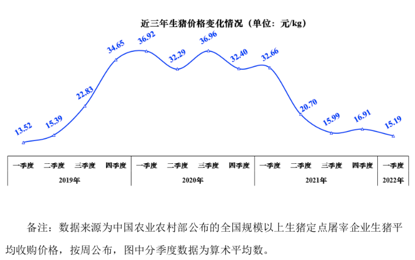

但是,问题恰恰出在“冻品”上。根据双汇发展年报问询函的回复内容,2021年2月以来,国内生猪价格继续下降,公司通过市场调研并结合期货行情及市场普遍预期,判断 4-6 月份猪价下降是暂时性的,预测三季度猪价将会有明显上升、处于较高水平。因此公司在二季度储备了部分冻品。2021 年 6 月末双汇发展屠宰分部冻猪肉产品库存为22.84 万吨、比年初增加了12.94 万吨。

但是没想到2021年下半年猪价出现超预期的下跌,致使前期储备的冻品出现较大的出库亏损。

2021 年 2 月底生猪现货价格为 29.78 元/kg(农业农村部数据) 。4 月份底降至24.07 元/kg,5 月底为 18.96 元/kg,6 月底则降至15.41 元/kg(农业农村部数据)。

而双汇发展采购冻品的对象恰好是其母公司——罗特克斯有限公司(Rotary Vortex Limited),该公司主要业务是投资管理及进出口贸易。

近几年双汇发展一直维持着较大规模的关联交易,从2017年到2021年,日常关联交易发生金额分别达到55.62亿元、51.63亿元、82.35亿元、142.01亿元、119.76亿元,分别占当年营收的11%、11%、14%、19%、18%。关联交易金额逐年放大。

其中对罗特克斯有限公司(及其子公司)采购额占比最大,2017年以来分别达到31.08亿元、24.1亿元、51.99亿元、120.84亿元、93.21亿元。罗特克斯多年来一直是双汇发展第一大供应商。

2021年上半年在猪价高位,双汇发展向罗特克斯采购了六分体和分割肉合计15.5万吨,而在下半年猪价下跌后采购额减少到了4.33万吨,降低了72%。

对比来看,双汇发展对罗特克斯的采购价相比非关联方并没有明显优势。远超营业收入增幅的关联交易增幅究竟给双汇发展带来了什么好处呢?

肉制品增长停滞 预制菜能否成为第二增长曲线

一般来说,屠宰业务毛利率较低,主要贡献收入,肉制品业务主要贡献利润。

2021 年双汇发展肉制品分部销量155.76 万吨,销量减少1.85%,实现营业收入273.51 亿元,营业利润58.07 亿,分别同比增长-2.66%和0.91%。 今年一季度,肉制品对外收入68亿元,同比微增2.3%,销量则减少了2.5%。

综合来看,双汇的肉制品业务销量已经两连降,短期内似乎已经碰到了“增长瓶颈”。

国内市场肉类消费主要以鲜肉为主,肉制品消费占比在17%左右,按照世界平均45%的占比来看的话,我国还有很大的增长空间。另一方面,国内肉制品行业集中度相比美国来说仍有提升空间。

基于这个逻辑,看多双汇发展的观点认为随着肉制品消费市场的扩大以及市占率的进一步提升,双汇仍有很大的增长空间。但是消费习惯的改变是个漫长的过程,而且双汇发展在肉制品行业市占率已经达到了15%,高于后面10位竞争对手的总和,从短期来看,肉制品业务收入实现大幅增长的可能性比较低。

双汇这两年也在不断拓品类,最吸引资本市场眼球的就是预制菜。预制菜据说是一个规模超2000亿的市场,2021年双汇发展成立了餐饮事业部,正式开始布局预制菜赛道。

但是这个市场竞争也异常激烈,双汇、金锣、龙大肉食、得利斯等肉制品企业均在布局。目前相关公司预制菜业务营收规模都比较小,对于体量接近700亿的双汇来说,预制菜能成为第二增长曲线吗?

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)