炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

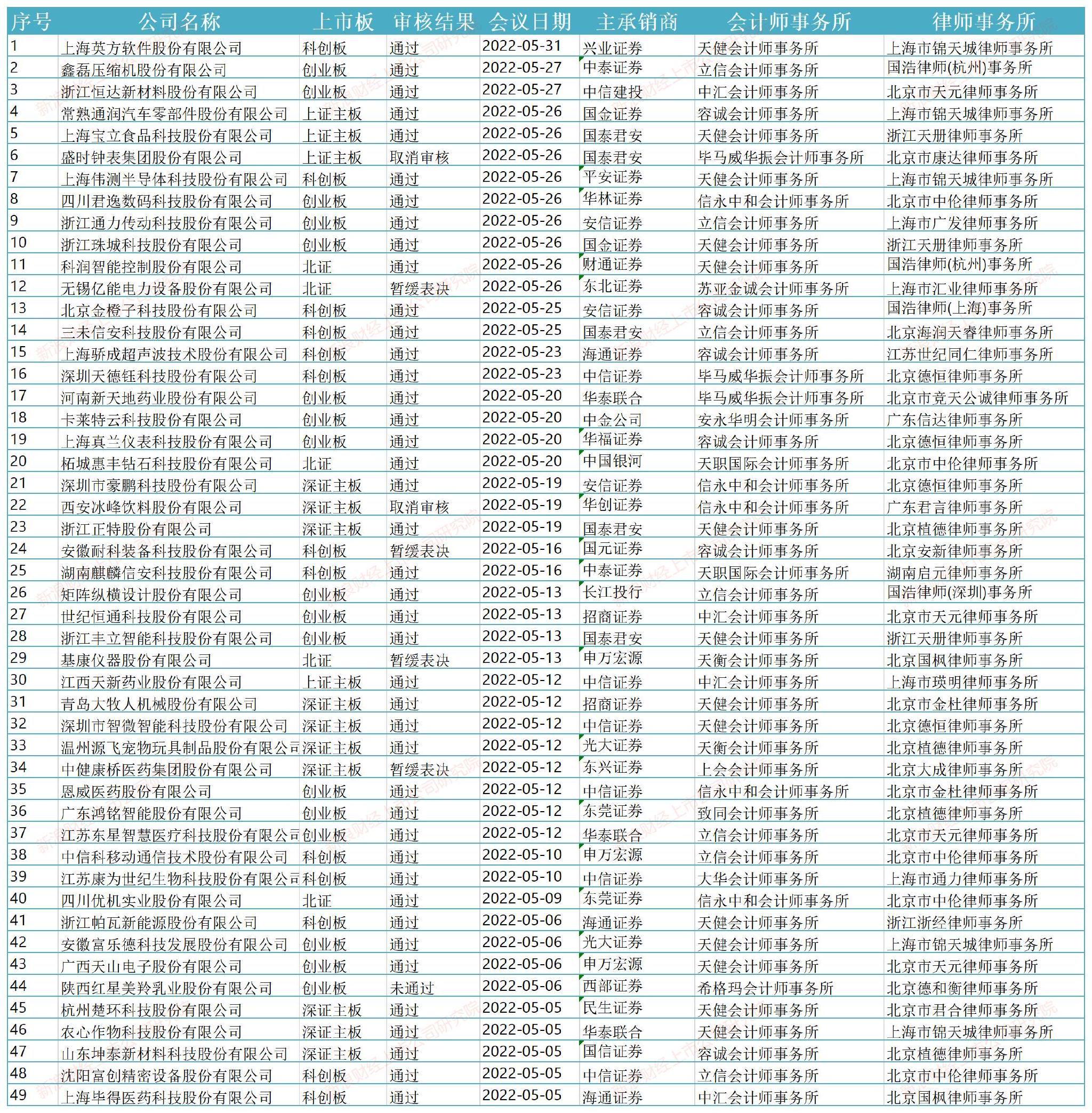

在刚刚过去的5月份,A股共有49家拟IPO企业上会,其中过会42家,整体过会率为 85.71%,较4月份的84.31%略有提升。

发行及募资层面,5月份共有18家(按上市日统计,下同)新股发行上市,合计募集资金109.26亿元。发行上市数量及募资总额较4月份分别大幅下降50%、86.9%。同时,在18家新股中,只有10家募资达到预期,占比不足60%。

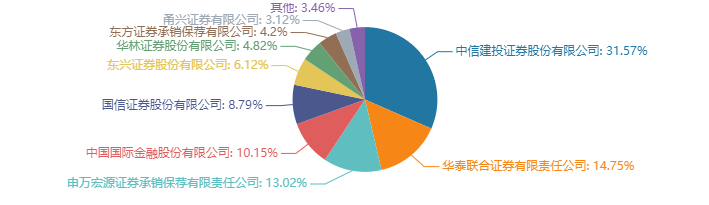

在18家新上市的公司中,中信建投作为主承销商的有4家,排名第一。在109.26亿元的募集资金中,中信建投以34.5亿元的承销额位居榜首,而“一哥”中信证券在5月份“颗粒无收”。

来源:wind

来源:wind①上会审核动态:整体过会率略有提升

5月份,A股共有49家企业上会,其中过会42家,1家直接被否,4家暂缓审议,2家取消审核,整体过会率为85.71%。

来源:wind

来源:wind分板块看,主板过会率由4月份的62.5%升至64.29%;科创板过会率由4月份的100%降至92.31%;创业板过会率为94.21%;北交所过会率仅为60%(5过3,两家暂缓)。

5月份,两家取消审核的企业分别是盛时钟表集团股份有限公司(盛时股份)和西安冰峰饮料股份有限公司(冰峰饮料)。

盛时股份上会前夕“临阵脱逃”或主要因关联交易金额巨大、报告期内存在同业竞争。盛时股份的主营业务是中高端腕表零售、批发业务,并提供腕表售后服务及周边产品。盛时股份的前身是老字号表行亨得利的名表业务板块,2016年亨得利将名表业务转至盛时股份,并通过股权腾挪实现了盛时股份形式上的“独立”。

但事实上,盛时股份独立性还较弱。报告期内,盛时股份向实际控制人张瑜平控制的亨得利控股及其子公司采购装修及广告服务,金额分别为1696.24万元、2222.98万元、2611.77万元、984.18万元,占各期装修及广告相关支出的比例分别为13.25%、19.07%、15.53%和11.1%。同时,盛时股份向关联方斯沃琪集团的采购金额分别为61.44亿元、27.23亿元、29.79亿元和16.91亿元,占采购总额的比例分别为83.93%、36.02%、35.97%和35.81%,触及30%的“隐形红线”。

公告显示,盛时股份实际控制人张瑜平控制的亨得利控股,原在香港、澳门、台湾地区及马来西亚从事中高端国际名表零售、客户服务及维修、腕表配件制造及电子商务等业务,与盛时股份同业,因疫情影响于2020年终止相关业务,同业竞争“被动消失”。但盛时股份至今仍有多家门店使用“亨得利”作为店招,仍有多家子公司使用“亨得利”作为登记名称。此外,亨得利控股曾控制的力世纪 ,投资领域包括钟表销售,盛时股份与力世纪子公司存在较多关联交易。这些事实也说明,盛时股份独立性还有待加强。

而临阵脱逃的另一家企业——冰峰饮料也存在同业竞争的问题。招股书显示,冰峰饮料的控股股东是糖酒集团(国企,持股比例100%),糖酒集团2008年改制后成为张军实际控制的企业(持股比例56.12%)。据悉,糖酒集团直接持有西安百事可乐20%股权,张军在2009年受集团委派担任西安百事可乐副董事长。2021年3月,糖酒集团对外转让西安百事可乐股权,冰峰饮料与西安百事可乐之间的同业竞争才消除。

除了同业竞争,监管部门对糖酒集团公转私的改制也较为关注。证监会要求公司说明:控股股东糖酒集团国企改制时的股权受让方,股权转让过程,股权转让价格、确定依据及其公允性,价款支付情况,受让方资金来源及其合法性,是否造成国有资产流失。

5月份,4家暂缓审议的企业分别是无锡亿能电力设备股份有限公司(亿能电力)、安徽耐科装备科技股份有限公司(耐科装备)、基康仪器股份有限公司(基康仪器)、中健康桥医药集团股份有限公司(中健康桥)。

亿能电力遭暂缓审议有三点原因:公司实际控制人、董事长黄彩霞与董事会秘书、副总经理倪成在标敏感期交易股票;内控不规范;毛利率较高的原因及合理性。

耐科装备主要从事应用于塑料挤出成型及半导体封装领域的智能制造装备的研发、生产和销售,公司被暂缓审议的背后是科创属性不足。创业板上市委要求公司说明:在研发费用率低于同行公司、研发投入不占优势的情况下如何保持市场竞争优势。

基康仪器遭暂缓审议主要因商标的独立性。北交所要求公司进一步明确与美国基康关于商标、商号权属及其使用范围相关权利义务约定情况,是否存在被撤销、宣告无效、诉讼等法律风险。同时,北交所要求公司说明与北京岩土、纽英斯股股权转让的真实性,是否存在委托持股、信托持股等其他利益安排,是否与发行人存在实质关联关系,是否影响关联方认定及其信息披露。

中健康桥暂缓审议的原因没有披露。招股书显示,中健康桥的主营业务是药品的研发、生产和销售,主要产品包括铝镁匹林片(Ⅱ)、银杏叶胶囊等。其中,铝镁匹林片(II)为公司的核心产品,属于国内独家仿制药品种,是国家医保谈判药品。

2018-2020年、2021年上半年,中健康桥分别实现营业收入0.83亿元、2.31亿元、2.64亿元、1.22亿元,同比增长177.06%(2019年)、14.12%(2020年);分别实现归母净利润0.13亿元、0.57亿元、0.89亿元、0.35亿元,同比分别增长352.11%(2019年)、57.14%(2020年)。

仅从最近两年的业绩表现看,中健康桥符合主板IPO的要求。但遗憾的是,中健康桥也带有很多药企的“通病”或“顽疾”:销售费用真实性存疑。

2018-2020年、2021年上半年,中健康桥的销售费用分别为4175.55万元、7858.50万元、9857.14万元和4620.8万元,占当期主营业务收入的比例分别为50.2%、46.35%、46.43%和47.72%,同行可比公司同期销售费用率均值分别为45.91%、47.27%、38.73%、34.71%。2020年及2021年上半年,中健康桥的销售费用率显著高于同行。

中健康桥销售费用主要由市场推广服务费组成,金额分别为3661.11万元、6841.22万元、8239.9万元和3771.67万元,占主营业务收入的比值分别为44.02%、40.35%、38.82%和38.95%,占销售费用比值分别为87.68%、87.05%、83.59%和81.62%。公司40%左右的收入都拿去做推广了,而且大部分是学术推广,那公司委托谁去做学术推广呢?

答案是医药代表组成的团队。报告期内,中健康桥对前五大推广服务商的采购总额占市场推广采购总额比例分别为78.41%、91.22%、89.65%、74.14%,其中对第一大采购商庞健文团队的采购比例分别为36.73%、62.69%、61.13%、59.76%。

这些推广服务商团队主要由医药代表组成。如庞建文有5年医药代表经历,6年的医药推广经历。第二大推广服务商李芬芳团队队长李芬芳,有17年的营销及医生拜访等经验。第三大推广服务商崔文波团队队长崔文波有20年医药代表经验。

并且,这些推广商有很多共同点:每个团队下有很多公司,多批次公司几乎同时成立(两票制实施后)又同时注销。如庞建文团队下有40家公司(含合伙企业),有38家公司都有几乎同时成立的“兄弟公司”。中健康桥向这些小公司采购金额在500万元(绝大多数是200万元左右)以下的服务,在经过一段时间后,这些小公司又批量注销。此种模式与前段时间终止注册的倍特药业有相似之处,倍特药业终止注册的主要原因是巨额销售费用涉嫌商业贿赂。

令人生疑的是,在“两票制”全面实施后,中健康桥加大了自身的市场推广力度,并且大部分是学术推广。但公司委托的推广服务商大多是“两票制”实施之前的医药代表们,这种“换汤不换药”的操作令人对公司销售费用的真实去向产生疑惑。

中健康桥的毛利率也值得关注。2018-2020年、2021年上半年,公司主营业务毛利率分别为87.84%、94.06%、94.52%,远高于同行业可比公司的均值82.34%、80.35%、74.32%、73.19%。公司称,毛利率高于同行业可比上市公司主要在于产品结构、核心产品为独家仿制药、成本较低;与客户结构、生产模式、行业政策等相关度较低也是毛利率高的原因。

在去年被否的医药公司中,林华医疗也是“高毛利率、高销售费用率”的特征,背后的逻辑是公司巨额销售费用可能以商业贿赂的形式流入客户,而客户又以较高价格采购公司商品抑或发生虚假交易。

②被否原因分析:财务内控有效性是实质性障碍

5月份,只有1家企业被否,这家企业就是因被否而怒怼监管部门的陕西红星美羚乳业股份有限公司(红星美羚)。

创业板上市委员会审议认为:经现场检查发现,2018年12月发行人管理层协调供应商向经销商提供1400万元借款,并使用财务人员个人账户作为中转,经销商将该借款用于采购发行人产品。发行人未能对该事项进行充分准确披露并说明其合理性,相关内部控制制度未得到有效执行,不符合创业板IPO要求。

2018年12月末,红星美羚实际控制人王宝印以个人名义向公司鲜奶供应商黄忠元等七人借款1400万元后(注:借款无利息), 转借公司经销商殷书义等八人,经销商借入后用于向公司采购商品,形成资金闭环。红星美羚管理层同供应商、经销商等一系列的资金拆借(因使用公司财务人员账户居间借款,按照实质重于形式的原则,红星美羚可以理解为参与了资金拆借),再通过公司进行采购、销售等活动,事实上构成资金体外循环。

资金体外循环是财务造假的信号,虽不能直接说明财务造假,但至少证明公司财务内控存在缺陷,因为公司存在体外个人账户(公司财务人员的账户)。正如创业板上市委所言,“(红星美羚)相关内部控制制度未得到有效执行”。

注:根据证监会及交易所官网信息整理

注:根据证监会及交易所官网信息整理值得关注的是,今年以来创业板共有7家拟IPO企业直接被否,其中4家涉及财务内控有效性。除了红星美羚,另外三家公司分别是亚洲渔港股份有限公司、北农大科技股份有限公司、北京市九州风神科技股份有限公司。

③IPO终止情况:八马茶业去也匆匆来也匆匆

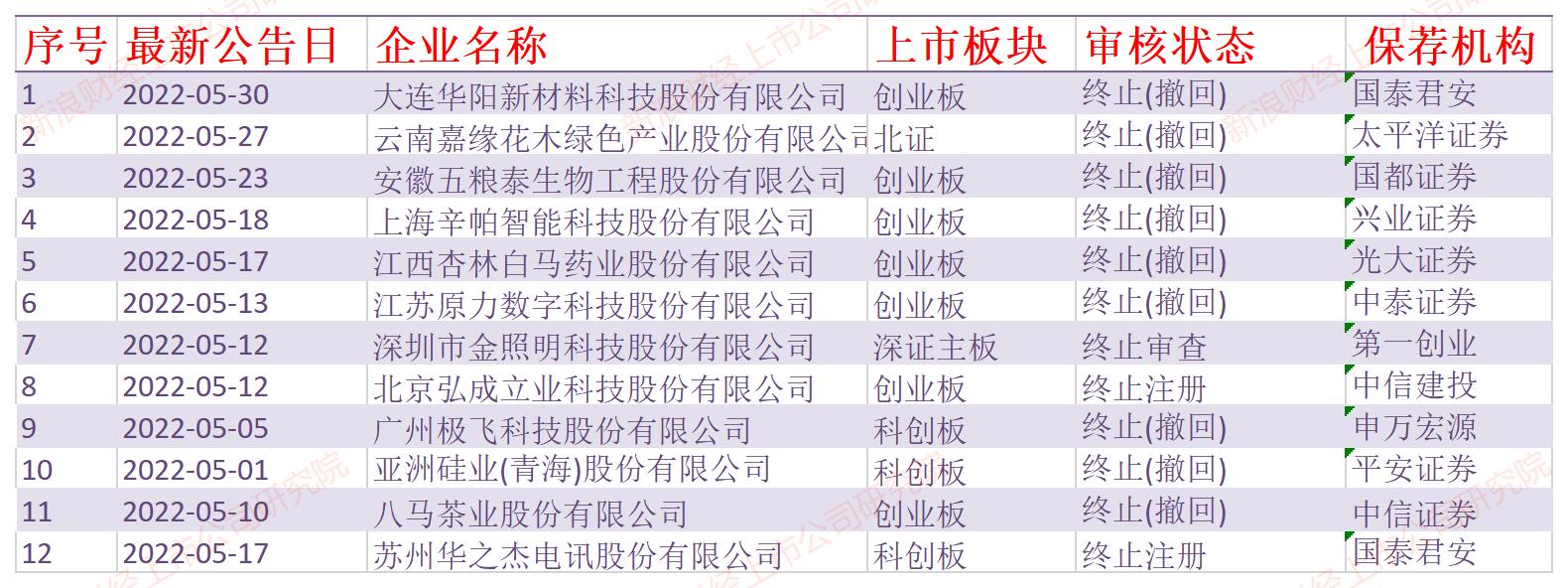

5月份,A股共有10家(不含取消审核企业)企业撤回IPO申请,2家终止注册,共12家公司终止IPO。

来源:wind

来源:wind在12家终止IPO的企业中,值得关注的是八马茶业,其5月10日撤回创业板IPO申请,5月13日便转战主板IPO,辅导机构为中信证券。

八马茶业撤回创业板申请的最主要原因是创业板定位存疑。2021年4月15日,八马茶业创业板申请获受理。据4月22日题为《八马茶业巧改行业分类冲创业板,关联采购占比高同行》之报道,八马茶业将在新三板挂牌时的行业分类“精制茶制造业”修改为“零售业”。修改的动机,主要是因为精制茶制造业属于创业板的负面清单。

八马茶业修改行业分类的理由也存在诸多蹊跷,如公司业务模式与同行的中国茶业类似,但中国茶业没有将自己归为零售业。同时公司通过巨额关联采购的方式增加“零售业务”的收入占比,但关联交易的合理性、必要性及公允性存疑。

④发行上市概况:四成新股实际募资不及预期

5月份,A股共有12家新股上市,合计募集资金合计募集资金109.26亿元。发行上市数量及募资总额较4月份分别大幅下降50%、86.9%。

来源:wind

来源:wind新股上市数量大幅减少,一是与5月的疫情有关;二是受市场走势、市场情绪等因素影响,部分发行人及承销商选择了延期首发,避免大比例弃购及新股破发带来的不利影响。

募资额大幅缩水,一是因新股发行数量减少,二是因4月份有中海油等“巨无霸”上市(募资额322.92亿元)。4月份,募资额超过20亿元的就有8家,而5月份募资额最高的公司为C云从-UW,金额为17.28亿元。此外,在5月份的18家新股中,只有10家募资达到预期,占比不足60%。

7家(观典防务转板上市,不涉及募资)募资不及预期的公司别为C云从-UW、瑜欣电子、东田微、鑫汇科、思特威-W、骏创科技、大禹生物、科创新材。其中,思特威-W实际募资比例最低,仅为43.37%,招股书计划募资29.07亿元,实际募资12.61亿元。

值得关注的是,5月份18家新上市的公司在上市首日都未破发,较4月份的大面积破发有较大改善。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)