出品:新浪财经创投Plus

作者:shu

耐心排队等待近一年,八马茶业冲击创业板的旅途还是仓促地画下了句号。就在大众以为其上市之路已折戟时,八马茶业却在撤回创业板上市申请仅11天后,再次向A股主板发起总攻。据证监会公开发行辅导公示显示,公司的上市辅导机构仍为中信证券,申请行业分类为零售业。

同样不服输的,还有以普洱茶见长的澜沧古茶。

早在2020年6月,普洱澜沧古茶股份有限公司(下文简称:澜沧古茶)便向证监会提交了招股说明书,并于同年12月根据反馈意见进行修改更新。但在2021年6月上会前夕,澜沧古茶却主动撤回了上市申请。

今年4月底,澜沧古茶向证监会国际部提交《境外首次公开发行股份(包括普通股、优先股等各类股票及股票的派生形式)审批》材料,意欲转战港交所。5月30日,澜沧古茶正式递交赴港上市申请,中信建投国际和招商证券国际为其联席保荐人。

经销商化身二股东 增资入股价格成迷

向港交所递表成为澜沧古茶冲击资本市场的新起点,但其过往历史遗留问题似乎并未在最新版的招股说明书中找到解答。

5月27日,证监会对于澜沧古茶出具了境外上市反馈意见。七条意见中有四条针对公司的股权变更及与上下游的密切关系提出,与其2020年底收到的《首次公开发行股票申请文件反馈意见》有多处重合。

这一定程度上说明,2020年证监会对于澜沧古茶的部分顾虑至今仍未解决。据招股说明书显示,澜沧古茶的前身是云南省普洱市澜沧县茶厂,1998年茶厂破产清算后,36名下岗职工选择主动参与筹建新的有限责任公司---古茶公司,并以公开拍卖方式取得了原茶厂的破产财产,顺利接收了茶厂原在职职工。2018年,古茶公司变革为股份有限公司,更名为澜沧古茶。

下岗员工积极再就业,白手起家成就实业,本是一段励志佳话。但也正因为公司早期组织形式粗放,导致其存在股权无偿转让或由近亲属继承、与下游经销商的关系复杂、估值定价依据不清等遗留问题。如此种种或将成为澜沧古茶登陆规范化、标准化资本市场的桎梏。

结合招股书和天眼查公开信息可知,澜沧古茶的控股股东和实际控制人为杜春峄和王娟。其中,杜春峄是最初参与公司筹建的36名下岗职工之一,与配偶及女儿共同持有26.85%的股份。而第二大股东王娟,曾是公司的经销商之一,早期通过两次增资直接和间接持有的公司股份共计约18.85%。2021年澜沧古茶注册资本增加了300万元,参投方为广州乌金投资合伙企业(有限合伙)(下文简称:广州乌金)。王娟持有该企业33.33%股份,间接增加澜沧古茶约1.59%的股份。

来源:天眼查

来源:天眼查据招股书披露,王娟于2005年成立广州市纯茗茶业有限公司(下文简称:纯茗茶业)和广州天速信息科技有限公司(下文简称:广州天速)。纯茗茶业曾是澜沧古茶的下游经销商,双方的合作关系直到2016年才解除。但2007年,身为经销商的王娟就加入了澜沧古茶,担任公司营销中心总经理,“既是运动员又是裁判员”的双重身份至少维持了9年。

2012年,王娟以个人名义向公司注册资本增加112.8万元,一跃成为第二大出资人。2017年,王娟持股60%的广州天速以现金1940万元认缴澜沧古茶注册资本,跻身第三大出资人。

与此同时,广州天速为澜沧古茶提供了电商系统开发等服务,获得38.83万元报酬。澜沧古茶旗下的全资销售子公司广州康瑞向纯茗茶业购买房屋、办公设备、车辆等固定资产,金额合计258.70万元。而广州康瑞的法定代表人张慕衡,曾任澜沧古茶的营销中心副总经理,现任澜沧古茶董事兼副总经理兼董事会秘书,也正是广州天速的另一位股东。

与澜沧古茶有着千丝万缕关系的,还有王娟胞姐王冰控股的墨江乌金商贸有限公司(下文简称:墨江乌金)。该公司也曾是公司的经销商,二者于2019年1月才正式取消合作。2017-2018年,墨江乌金为公司贡献的销售收入分别为6200元和300元,但公司2018年曾向墨江乌金采购紫米酒用于业务招待或员工福利,共支付20.93万元。

来源:招股说明书

来源:招股说明书不难看出,澜沧古茶曾有过经销商深度参与公司治理、与公司业务往来不清的历史。虽有所修正,但显然仍未完全说清道明。此次意见反馈中,证监会要求澜沧古茶解释增资入股的股东和上游的茶叶专业合作社中,是否有与公司其他股东、董事、监事、高级管理人员、核心技术人员、发行中介机构及其负责人、经办人员等存在亲属关系、关联关系、委托持股、信托持股或其他利益输送安排。就最新的招股书而言,澜沧古茶选择了回避,不仅隐去了王娟曾经经销商的身份,其亲属控股的墨江乌金在文件中更是不见踪影。

此外,公司历史增资的定价依据模糊不清问题同样悬而未决。据招股书披露,2012年王娟以1113.33万元认缴了112.8万元的公司工商出资额,增资价格约为9.87元/出资额。2017年广州天速认缴时,增资价格涨至15.48元/出资额。次年股份制改革后,景迈新实业和福思投资以货币形式认购股权,价格为每股5.83元,而2019年凯易恒正和浚泉信本的认购价格又涨至每股13.30元。2021年广州乌金增资之际,每股价格再次跌为10元。

2020年证监会曾要求澜沧古茶说明各次增资的定价依据及合理性,尤其是广州天速明显高价增资、景迈新实业及福思投资增资价格明显较低的原因,不过澜沧古茶随后更新的招股书中并没有给出正面回应。最新意见反馈再次重提同样的问题,说明其提交的招股书中仍未给出合理的解释。

疯狂提价、经销商出逃 毛利率远超同行或另有隐情

抛开各种历史沿革问题,澜沧古茶的业绩表现是否有足够竞争力冲击“茶叶第一股”的宝座?

结合两版招股书披露的数据和信息,澜沧古茶的主营业务是普洱茶的生产、研发和销售,代表产品包括0085、0081、乌金等熟茶,001、007、春億金瓜等生茶以及小青柑、大红柑、菊花普洱等调味茶。

普洱茶产品主要原料为经过初制加工的毛茶,由临沧、普洱、西双版纳三大普洱茶主产区的百余个茶叶专业合作社提供。公司通过自主研发的拼配工艺和发酵技术对毛茶进行精制加工,从而获得熟茶、生茶和调味茶三大类型产品。

来源:招股说明书

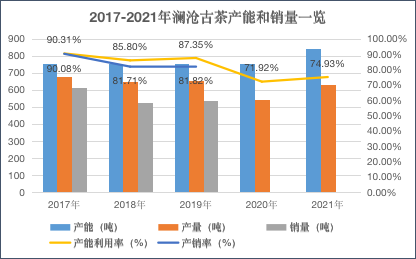

来源:招股说明书从产量和销量上来看,澜沧古茶近年出现了疲软的状态。2018年产量同比下降4.99%,销量同比大幅下降13.83%。2019年虽双双小幅回升约2%,但未恢复至2017年的状态。2020-2021年受疫情影响,产能利用率锐减至80%以下。存货由2017年的2.82亿元增长至2021年的6.36亿元,占总资产五成以上。2021年的存货周转天数为1061天,约等于3年。

来源:招股说明书 创投Plus整理

来源:招股说明书 创投Plus整理不过,销量不佳看似对于总营收的影响甚微。2017-2021年,澜沧古茶的总营收分别为2.5亿元、2.99亿元、3.77亿元、4.05亿元和5.59亿元,普洱茶产品销售收入对总收入的贡献均在九成以上。其中熟茶类产品收入占比最高,2020年一度超50%。

总营收保持增长的重要原因之一,是澜沧古茶对于产品售价的连年提升,2017-2019年普洱茶每公斤平均单价分别为378.61元、500.82元、579.94元,年平均价格涨幅超30%。2020年上半年,产品平均售价已高达每公斤787.07元,短短半年时间平均单价涨超200元。最新的招股书中,澜沧古茶未披露2020-2021年总销量,但据其产品资料显示,每款的售价在每公斤471元到4.7万元之间不等。

与众多传统茶叶企业相似,澜沧古茶的产品销售采取经销为主,直营为辅模式。经销商与澜沧古茶签订买断合同,再通过专营店、专柜或者单品授权的形式触及客户。2017-2021年,澜沧古茶的经销商共计有604家、753家、649家、566家和531家,贡献的收入占比总营收分别为91.12%、86.69%、84.50%、79.00%和80.30%,下降趋势明显。而导致经销商逃离的“罪魁祸首”,或就是公司频繁的大幅涨价。

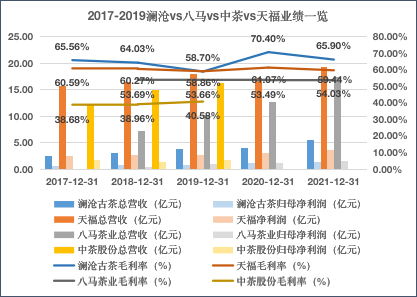

与同样觊觎“茶叶第一股”名号的八马茶业、中茶股份和已在港股上市的天福集团同期业绩相比,依赖单一普洱茶品类的澜沧古茶,总营收和净利润整体表现并不算亮眼。2021年总营收同比增长38.02%,净利润的增速仅为4.88%。

但2017-2021年期间,澜沧古茶的销售毛利率始终保持在60%上下,在同行中名列前茅。2020年上半年,毛利率更是高达73.89%,比八马茶业同期指标高近20个百分点,约是中茶股份同期指标的两倍。

来源:招股说明书 创投Plus整理

来源:招股说明书 创投Plus整理漂亮毛利率数据的背后,除了有大举提价推波助澜,对原材料毛茶的采购成本控制也功不可没。

2020年的招股书数据显示,2017年至2020年上半年,公司的原材料毛茶每公斤采购价格分别为108.06元、137.58元、157.58元和144.96元。而据公开报道,澜沧古茶主要采购的临沧、普洱和西双版纳三个茶区内,该地区2020年的毛茶平均采购价格区间为每公斤600-80000元不等。如此悬殊的差额,令人不禁好奇澜沧古茶究竟如何获得对上游数百家茶叶专业合作社如此强势的议价权,而远低于市场的采购价格又是否会促使茶农的集体逃离。

智研咨询发布的《2022-2028年中国茶叶行业竞争现状及投资决策建议报告》显示,截至2021年底,我国茶叶产量318万吨,较上年增加24.82万吨,同比增长8.47%。同期茶叶进出口规模达到6.05万亿美元,首次突破6万亿美元关口。据茶叶行业协会数据显示,我国茶叶行业的市场规模从2016年的2148亿元一路攀升至2021年的3049 亿元,年复合增长率达7.3%。

数千亿规模的庞大市场,源远流长的茶文化,却迟迟等不来一家能“一统天下”的品牌。

究其原因,一方面,我国茶叶产品形态以原叶茶为主,质量和定价标准化难度大,加之茶叶自身地域性明显,导致行业集中度极低,销售规模排名前十的茶叶企业总市场占有率甚至不足5%。

另一方面,传统茶叶的社交和金融属性不敌白酒深入人心,需要面对激烈的外部竞争,前有新式茶饮、精品咖啡、瓶装饮料趁着消费升级的东风瓜分年轻消费者市场,后有包装颜值高、口味新颖的袋泡茶、冻干速溶茶等新秀初创企业围追堵截。

在这样的大环境下,澜沧古茶回避历史遗留问题、频繁提价以保营收或并不可持续。“茶叶第一股”最终花落谁家,仍是未知数。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)