炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

随着各个公司的年报陆续披露,对于去年的内房企财报来说,“增收不增利”成为了业内最大的共同点。而利润增长不及营收增速的情况,主要原因包括以下方面。

(1)因销售均价增速不及土地成本增速、单位面积建安成增加,本导致的毛利率下滑;

(2)因财务费用、销售费用、管理费用快速增长导致的三费率增长过快;

(3)因部分项目盈利前景堪忧导致的存货减值的情况;

(4)因部分物业公允价值减少,导致的公允价值减少计入当期亏损的情况;

(5)因少数股东损益占比提升,导致归母股东损益增长不及营收增速的情况。

尽管各家的具体原因不尽相同,但以上五点原因均因宏观、行业大形势的变化而产生的。在面对城镇人均居住面积超40平米“供大于求”的大背景下,叠加近两年经济承压、疫情反复打击购房需求,而土地价格因“两集中”等原因而继续提升,预计在短期内,房企增收不增利的局面仍难有根本改观。

鉴于此,大眼楼管特推出系列研究,抽丝剥茧分析各房企“增收不增利”的内在原因,供投资人及各房企找到问题症结,以便优化和提质增效。

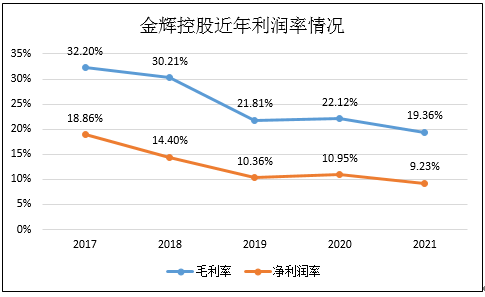

毛利率、净利润率皆创新低

金辉控股发布的去年全年业绩公告显示,2021年,金辉控股实现收入约为400.2亿元,同比上升约14.8%,而同期毛利仅为77.5亿元,同比仅上升0.4%,归母利润约为32.7亿元,同比上升约4.7%。

在金辉控股增收不增利的背后,是公司项目毛利率出现了持续下滑的趋势。全年毛利率由上一年的22.12%降至19.36%,首次跌破20%,净利润率由上一年的10.95%降至9.23%,近年来首次跌破10%。在利润率下滑的情况下,公司加权ROE也降至14.49%的新低水平。

近年来行业毛利率下滑的背后是近几年土地价格的涨超过销售均价,导致房价地价比及其利润差持续收缩,以至于项目结转利润持续下滑。

地价增长较快 地价房价比为0.37

2020年,金辉控股销售均价为14046元/平米,2021年增长至16359元/平米,同比增长16%。同期金辉控股的新土储地价从5126元/平米提高至6115元/平米,同比增长19%。由于房地产开发、结转模式的缘故,近几年土地成本上涨的事实也大概率将继续体现在金辉未来几年的财报中。因此,金辉的利润率下滑趋势或仍未结束。

此外,随着物价及人力成本的提升,各房企的单位建筑面积的建设安装成本或也将明显提高,这也将导致项目利润率的下滑。

销售开支增长25.8%

2020年,金辉控股通过投资物业的公允价值变动,确认了4.37亿元的损益,而在2021年,在同样的科目,再次投资物业增值损益达到6.57亿元,同比增长50%。

随着房价一直涨的惯性思维的打破,自持物业的价值或也将一反前些年持续增值的情况,不少房企的投资物业出现了减值的情况,对利润表产生一定的负面影响。但金辉的自持物业在去年继续保持升值的情况,这也有利于改善公司账面利润表现。

值得注意的是,全年金辉控股的销售费用率同比增长25.8%,明显超出同期营收增速及合同销售金额的增速,由于在去年下半年全行业的骤然遇冷,但加大销售费用并没有换来更好的销售业绩。金辉控股全年合同销售额为947.2亿元,同比下滑2.55%。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)