意见领袖丨靳毅

美联储和学界一般用10年期美债利率减去2年期美债利率来表征期限利差。通常认为,一旦期限利差进入“负区间”,即短端利率和长端利率形成倒挂,则预示着未来经济将较有可能出现“衰退”现象。1970年以来曾经出现过7次期限利差倒挂现象,均处于美联储加息末期,其中有6次,在之后的2年内出现了不同程度的衰退。

我们认为,目前利差即将“倒挂”并非意味着市场对未来经济的担扰。一个比较好的分析方法是引入18个月后的3个月美债远期利率和当前3个月美债即期利率之差,该利差实际上反应的是市场对中期货币政策走向的预期,本轮此利差的走阔,实际代表的是市场对未来货币政策加快收紧的预期。

根据我们先前提出的“五因子模型”,10年期美债利率可能会在今年年中达到2.60%至2.80%水平,除此之外,接下来美联储的具体“缩表路径”可能也会对美债利率产生额外推动作用。因此,我们认为目前美债利率仍有进一步上行空间。

与此同时,目前市场已经基本消化了地缘冲突带来的冲击,美股估值又重新回到了相对较高的位置。在此格局下,下阶段美债利率可能存在的继续上行,叠加5月份美联储可能开启“缩表”操作,将会使得美股的“风险溢价”受到明显挤压,进而出现一定的回调风险。

风险提示 俄乌冲突升级,美联储超预期宽松,新冠疫情传播超预期。

1、美债曲线倒挂的背后

1.1

即将倒挂的美债利差

3月份议息会议上,美联储加息的“靴子”终究落地,如期提升联邦基金目标利率25个BP,会后鲍威尔暗示目前美国通胀水平“过高”,在未来的议息会议中不排除一次性加息50BP的可能性。

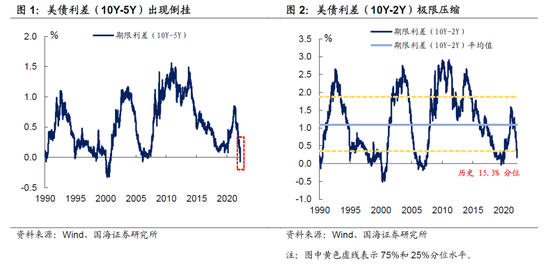

在愈显鹰派的美联储表态后,出于对加息节奏加快的预期,美债利率短端部分上行显著,目前10年减5年美债利差已经出现“倒挂”,而平时大家更为关心的10年减2年美债利差也被进一步压缩,截至3月25日,利差水平已经降至18BP,位于历史15.3分位处。

一直以来,期限利差都是美联储和学界较为关注的指标之一,一般用10年期美债利率减去2年期美债利率来表征。通常认为,一旦期限利差进入“负区间”,即短端利率和长端利率形成倒挂,则预示着未来经济将较有可能出现“衰退”现象。

1970年以来曾经出现过7次期限利差倒挂现象,均处于美联储加息末期,其中有6次,在之后的2年内出现了不同程度的衰退。整体来看:

(1)前3次衰退的主要诱因均是国际原油价格飙升。从1970年代的两次石油危机,到1990年海湾战争,国际油价均出现了大幅上扬,导致美国国内通胀高企,叠加联储为抗击通胀进行大幅加息。“一紧一涨”压制了消费需求,从而引发经济上的衰退。

(2)第4、5次主要源于金融市场出现的“流动性危机”。美联储的加息周期,刺破了2000年的“科网泡沫”和2008年次贷危机的房地产泡沫。资本市场的风险偏好骤降,导致大量的证券被赎回,流动性趋紧的格局下,投资、消费和就业均遭到了不同程度的重创。

(3)最后一次衰退出现在疫情之后,由经济出现的“短暂休克”所引起。2020年3月“疫情”在美国爆发,居家限令下,服务业遭遇重创,大量居民失业,生产停滞是此轮经济衰退的主要原因。然而,由于美联储和财政部的货币财政“双宽组合拳”出击及时,本轮衰退仅持续了2个月。

1.2

曲线倒挂究竟意味着什么?

理论上来说,当市场预期未来经济出现衰退,长短端利率都会出现一定程度的下行。具体来看,长端利率会因为长期经济增长预期的下降而出现下行,与此同时,短端利率同样会出现一定幅度的下行,反应的是市场对未来美联储货币政策应对衰退进行宽松的预期。整体上,长端较短端下行幅度更大,因此,会表现出期限利差“压缩”甚至“倒挂”的现象。

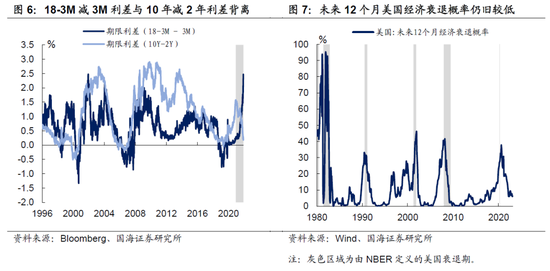

然而,本轮期限利差的压缩与过往几轮有所不同。鲍威尔在3月21日华盛顿的经济研讨会上指出,相较于10年减2年利差,美联储本轮可能更关心期限结构上短端的变化,一个比较好的指标是18个月后的3个月美债远期利率和当前3个月美债即期利率之差。18个月后的3个月美债远期利率,实际上反应的是市场对中期货币政策走向的预期,因此当此利差走阔时,则代表市场对未来货币政策持续收紧的预期。

从历史上来看,2000年以来,18个月后的3个月美债远期利率与3个月美债即期利率之差和10年减2年美债利差走势基本一致,而本轮这两项利差走势存在显著背离。因此,本轮期限利差压缩的背后,蕴含的并非是市场对未来经济衰退的预期,而主要是市场对未来美联储加快收紧货币政策的预期。

1.3

下阶段,加息将有多快?

综合以上分析,我们认为现在通过期限利差的 “倒挂”迹象来判断美国经济即将进入衰退,还为时尚早。鲍威尔已经明确表态目前美国通胀水平已经过高,如果继续放任通胀高位运行将对美国经济产生制约,后续美联储可能会加快收紧货币政策的步伐。

与此同时,随着今年下半年“中期选举”的临近,“通胀议题”将毫无疑问地成为美国两党博弈的重要战场,目前拜登和民主党的支持率均偏低,中期选举压力较大,下阶段两党博弈将倒逼民主党更加坚决地控制“通胀”,从而向美联储进行施压。因此,我们认为,下阶段美联储加息将“宜快不宜慢”。

那么,美联储未来加息将会有多快?从3月份议息会议公布的加息点阵图来看,联储官员对本轮(2024年前)加息的上限预期由12月份时的2.00%-2.25%上修至2.75%-3.00%。与此同时,联储官员对2022年全年的加息预期也从75-100BP次上修至175-200BP次,显著快于12月份时期。

进一步,从CME的FedWatchTool来看,目前市场预期中暗含了美联储分别在5月份以及6月份的议息会议上分别进行一次性加息50BP的预期。换言之,市场预期美联储将在今年6月份时,把联邦基金目标利率提升至1.25%-1.50%。

目前市场预期两次连续加息50BP可能略显激进,但是考虑到美联储近期的“鹰派”表态,我们取折衷情形,提出两种情景假设,对我们在2月份海外宏观月报中的美债利率模型做出修正:

(1)5月份、6月份议息会议继续按照每次25BP的节奏进行加息,那么今年6月份,10年期美债利率可能会在2.60%水平上下;

(2)5月份、6月份议息会议中,一次加息50BP,另一次加息25BP,那么今年6月份,10年期美债利率可能会在2.80%水平上下。

综合以上两种情形,我们认为,10年期美债利率可能会在今年年中达到2.60%至2.80%水平,除此之外,接下来美联储的具体“缩表路径”可能会对美债利率产生额外推动。因此,我们认为目前美债利率仍有进一步上行空间。

与此同时,在经历了2月底俄乌冲突的爆发后,市场已经基本消化了地缘冲突带来的冲击,美股出现一定的反弹,目前估值又重新回到了相对较高的位置。在此格局下,下阶段美债利率可能存在的继续上行,叠加5月份美联储可能开启“缩表”操作,将会使得美股的风险溢价受到明显挤压,进而出现一定的回调风险。

2、关注“缩表路径”

2022年4月15日至16日,美联储将公布3月份议息会议纪要,纪要中将有可能展示对美联储“缩表路径”的讨论。如果“缩表”节奏较快,将可能对美债利率产生进一步的推动作用。

3、附录:美国宏观经济指标

3.1

通胀:通胀继续高位运行

3.2

就业市场:关注服务业劳动缺口

3.3

消费:服务消费改善并非一帆风顺

3.4

工业生产:实际库存或许仍在低位

3.5

地产投资:房价顶点将至

3.6

国际贸易:供应链正在改善

风险提示俄乌冲突升级,美联储超预期宽松,新冠疫情传播超预期。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:赵般娇

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。