炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 | 懒猫的丰收日

流动性和基本面,是观察底部最重要的维度,而筑底过程,又是一次流动性和基本面触底、好转的过程。

3月16日,高层发声稳定市场情绪后,港股和A股都出现了大反弹,不少人称之为“政策底”。但也有这么一种说法,政策底之后还有市场底。

A股的底究竟在哪里?又有什么特征呢?

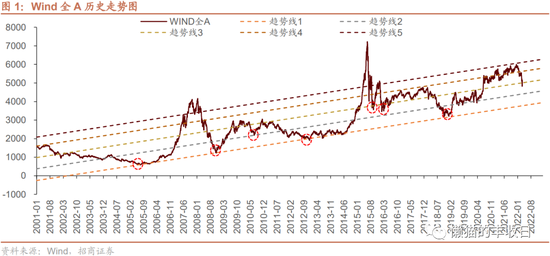

招商证券的张夏回顾了2005年以来A股的7次历史大底,总结出了5个底部特征。笔者觉得这篇文章挺有意思,今天来白话白话他的主要观点。先说说他是怎么定义“历史大底”的,两个条件:

拐点之前,跌幅超过20%;拐点之后,涨幅超过30%。

2005年以来,符合条件的“历史大底”一共出现过7次,包括2007、2009、2015、2019年以来,几次大牛市之前的底部。

这些底部是怎么出现的呢?

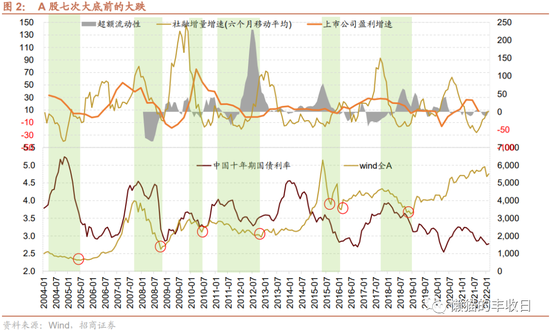

流动性和基本面(上市公司盈利)开始好转

流动性和基本面,是观察底部最重要的维度,先记住结论:每次大跌,都是一轮流动性和基本面的双杀;而筑底过程,又都是一次流动性和基本面触底、好转的过程。

下面展开来说说,基本面因素比较好理解,就是图中的橙线,代表上市公司盈利增速。

每次大跌,橙线都往下走,也就是上市公司盈利增速下滑。而且每次的底部,上市公司盈利增速都跌到了负值,也就是企业盈利负增长。

流动性复杂一些,展开说下,正常来说,流动性的的传播途径是这样的,央行降准降息,给银行增加流动性,然后银行通过贷款等形式,将这些流动性释放到实体经济中。

同时,实体经济也会从其他渠道(比如直接发债券、发股票)等获得一定的流动性支持。

所以,流动性既有银行间的流动性,这里用银行超额存款准备金变化(超额流动性)表示。

也有实体经济从银行等渠道获得的流动性,通常用社会融资规模(简称“社融”)来表示。

但这里会遇到一个困难,由于经济扩张,社融基本都是正增长的。所以为了更准确的观察实体经济流动性变化,就用社融增量的同比增速来表示了。

进一步平滑数据,这里用的是社融增量同比增速(6个月移动平均)来表示,比如,7月份的增速 = (2~7月的社融平均增量) / (去年2~7月的社融平均增量)。

回顾过去的7次大跌,每次大跌中,超额流动性和社融增量增速,都有下滑,甚至负增长的现象。

比较典型的,2008、2018年,超额流动性负增长,社融增量增速快速下滑,企业盈利也快速下滑,市场都出现了一波大跌。

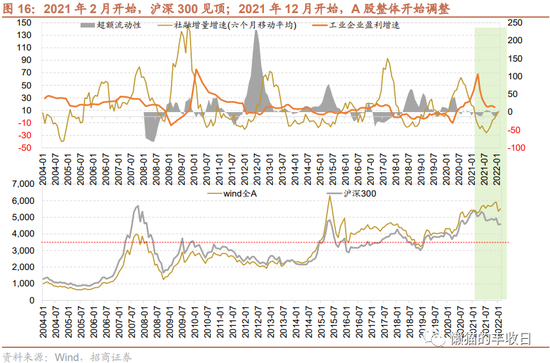

至于这次,基本面上,还是看橙线,2021年一季度,上市公司盈利见顶,沪深300指数也在2021年2月份见顶,比较符合。

流动性上,过去几年,银行间的超额储备变化不大,而且变化也主要是小规模负增长。社融增量增速早在2020年下半年就开始下滑,2021年甚至负增长。

2021年一季度后,不管是企业盈利的基本面,还是市场流动性,都开始恶化,这也是A股迟迟无法新高,几个高景气板块炒完就下来的主要原因。

未来怎么变化呢?兵马未动,粮草先行,融资指标会领先企业盈利指标3~6个月。所以,重点看社融增量的拐点。

今年1~2月,新增社融增速同比正增长,已经出现拐点。

但中长期新增社融还是负增长,社融数据谈不上乐观。还要看看3、4月份数据,才能确定拐点有没有出现。

估值处于历史底部

估值用的是,剔除两桶油、金融股后Wind全A的估值(PETTM)。看图,黄线表示的是收盘价,红线表示的就是估值。

每次历史大底时,估值都回落了不少。2008、2012、2019年初,这3次比较典型的底部,估值甚至低于20倍。

现在,万得全A(剔除两桶油、金融股)的估值已经降到24.8倍,等今年一季报公布后,还可能降至22倍。

从估值的角度来说,A股已经比较便宜了。

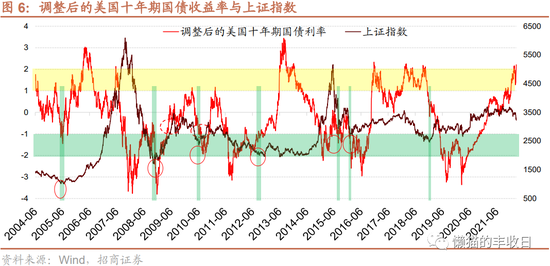

外部流动性出现好转

外部流动性,看的其实就是美元流动性。直白点说,就是看美债收益率高低。

由于过去几十年,美债收益率一直走低,招商证券就用调整后的美债收益率来表示海外市场流动性高低了。

这是调整方法:用某一个时间节点的绝对值减去过去两年的平均水平,除以过去两年的标准差。更简单一点的,看图:

合理区间,调整后的美债收益率在-1 到 1 之间波动。

超过1,就是危险区(黄色区间),对应的是上证指数的顶部区域。低于 -1,就是机遇期(绿色区间),对应的是上证指数的底部区域。

前6次“历史大底”,调整后的美债收益率都低于 -1,在机遇期。

2019年初的第七次“历史大底”,调整后的美债收益率虽然大于0,但也脱离了危险区,且在向机遇期回落。

现在嘛,调整后的美债收益率还在危险区,海外流动性还比较紧张。

不过,如果美联储加息节奏不及预期,美债收益率回落,也可能带动调整后美债收益率脱离危险区。

成交量低迷

这个就好理解了,牛市的时候,大家争相入场,成交量高。熊市的时候,不少人要么套牢装死,要么割肉离场,成交量会低很多。

招商证券统计后发现,大底出现日,当天的成交额会比过去1年的平均成交量少52%。

大底出现日之前20个交易日的平均成交额,会比过去1年的平均成交量少34%。市场底部,缩量还是比较明显的。

这次,虽然市场跌了不少,但A股成交额还是在万亿上方,和过去1年的平均成交额(1.06万亿元)差不多。

W底

关于底部,有这么一个说法“磨底磨底,底部都是磨出来的”。

背后的原理是这样的,第一次底部反弹后,部分抄到底部的人,还有被一路杀跌吓傻的人,都可能在这波反弹中卖出。

然后,让市场再次下跌,如此反复,筹码在底部充分换手后,做多力量压倒做空力量,真正的上涨行情才会到来。所以,底部通常是“W底”。

回顾那7次“历史大底”,有6次都是“W底”。比较典型的,以2019年初为例,2018年10月就见底了,但之后一波三折,直到2019年初才开始拉升。

2010年7月的“历史大底”倒是没有这么纠结,“V”型反转,怎么下去的,怎么上来,很顺畅。

最后做下总结,市场见底有5个标志:

(1)市场流动性和基本面(企业盈利增速)触底回升;

(2)估值处于历史底部;

(3)海外流动性出现好转;

(4)成交量低迷;

(5)W底。

其中,第一点、第二点又是重中之重。这5点同时出现,意味着大的市场底部。

就目前的情况来说,第2点的“估值底部”基本被满足,第1点的“流动性和基本面拐点”有待观察。

其他几个点,稍微远一些,也存在各种不确定性,市场有没有见底,还存在很大的不确定性。

不过,当前的估值真心不高,对于准备长期投资的小伙伴来说,是不是触底也没那么重要。

责任编辑:陈悠然

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)