炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

作者:夏虫

近日,继被曝商票逾期之后,千亿“猪茅”牧原股份评级展望遭到下调。

12月15日,中诚信国际对牧原股份的评级展望进行调整,调整前中诚信国际审定公司的主体信用等级为AA+,评级展望为稳定,此次调整后,中诚信国际决定维持牧原股份AA+的主体信用等级,将评级展望由稳定调整为负面,但评级等级不变。

在商票违约出现后,牧原及时找补并进行相关补兑,商票违约风波似乎将告一段落。

然而,牧原股份今年每头猪的实际新增固定资产投入高达2200元,竟然较公司披露的成本高出近八成;与此同时,公司在跌破成本安全线的时候,依然不计提相关减值准备。

不考虑公司资金压力的因素,在这样的财报特征下,这似乎又让我们对其财报的真实性或又新增了一份担忧。

一问:为何今年每头猪的固定资产投入成本高出77%?

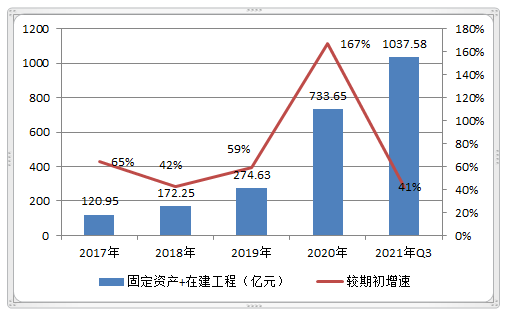

自繁自养模式下生猪养殖,呈现出重资产特征。这几年,牧原股份的固定资产增速过快,其资本性支出也是急剧大幅攀升。牧原股份的固定资产及在建工程的合计数从2017年的120.95亿元快速上升至2021年9月末的1037.58亿元,其中2020年新增超过400亿元,而今年前三季度,绝对额增加超过300亿元。

来源:wind

来源:wind固定资产变动如此之大,是否会出现异常呢?我们发现,牧原股份今年的单位投资产能竟然较上一年大幅上涨近八成。

根据牧原股份公开数据,2019年至2021年,其新增产能分别为498万头、3068万头及1338万头;对应新增的转固的固定资产分别为53.2亿元、396.66亿元及305.34亿元。我们进一步计算单位产能投资额发现,2021年增幅尤为突出。

根据计算,2019年至2021年,牧原股份的单位产能投资额分别为1068.2元/头、1292.9元/头、2282.1元/头。需要强调的是,2021年新增固定资产为前三季度数据,而如果将第四季度转固资产考虑进来,其单位产能投资额或进一步抬升。

2021年新增的单位产能投资额远高于过去,那牧原股份的新增的单位产能投资是否合理呢?

我们先看下公司对于单位产能投资成本的情况。今年3月,公司在互动易称,楼房猪舍约1300元/头、平铺猪舍约1100元/头。对此,公司称由于猪舍装备升级、材料人工等价格上涨,固定资产投资额较之前有所提高。那公司如今单位产能投入成本是否存在进一步攀升可能呢?我们看最近11月份,根据公司在互动易的回答,其成本并未出现大的调整。

来源:互动易

来源:互动易根据牧原股份此前定增项目发现,牧原股份每头生猪产能对应的固定资产投资范围在1050元至1250元之间。而今年8月的可转债项目预算显示,大部分每头猪固定资产投入在1100元至1300元之间,极少数为1400元左右。

综上,我们似乎可以看出2019年及2020年的新增的单位产能投资似乎与公司的披露数据相匹配,而2021年前三季度数据则出现大幅偏离情况。

这种情况,一种情况可能公司存在固定资产虚增,另一种可能公司存在其他未形成产能的固定资产转过或其他非生猪养殖的在建项目转固等,抑或其他原因。

如果是其他在建项目,我们以最高的估算,即按照新增的单位产能投资为1300元,公司今年新增生猪养殖形成产能的固定资产则约为170亿元左右的固定资产,新增其他固定资产则剩余130亿元左右。那这130亿元究竟会是哪些资产呢?

而目前牧原股份剔除生猪养殖,剩下就是屠宰业务的投入。根据公司披露,2018年牧原股份就已开始布局生猪屠宰业务,公司现有生猪屠宰产能约150万头,后续将稳步推进屠宰产能投入,预计今明两年拟新增竣工产能约400万头。根据公司募投项目的金额,400万规模的屠宰厂投资者金额不超过10亿元。剔除屠宰业务,那剩余超过100亿元的固定资产究竟是什么呢?是未形成产能的固定资产还是其他固定资产呢?这超100亿元资金则显得比较谜!

当然,我们不否认可能存在,单位新增固定资产投入金额和产能呈现出线性相关不一定成立。即固定资产转固是按照每个工程的完成时间进行转固,会导致转固猪舍之间不匹配而不能形成产能,从而使得转固猪舍金额与新增产能之间的不匹配。因此,当期固定资产转固金额与新增生猪产能之间不具有线性匹配关系。

根据公司披露,自2019年5月份开始,对设计图纸和施工工艺进行优化,大大缩短了工期,公司新建生猪养殖场普通育肥猪舍的建设周期不超过6个月。换言之,不到半年公司的在建项目即可形成完整的产能。按照这个周转效率,我们假设以上超100亿是未形成产能的固定资产,那年底必将有很大一部分形成具有产能的固定资产。如果这样,那显然超标公司估算的产能!那这超百亿元的固定资产究竟又会是什么?

值得一提的是,公司新增产能与新增资本性支出预算同样存在一定的高估情形,对此,公司解释称因里面包含一定的预付款等原因造成。

来源:互动易

来源:互动易超高的固定资产究竟有没有泡沫,我们或很难去证实,但是我们可以通过其他信息去进一步交叉验证。我们看看牧原股份的固定资产周转率与产能利用率的关系是否匹配。

二问:产能利用率与固定资产周转率匹配吗?

我们发现,在牧原股份上市后不久,固定资产周转率与产能利用率呈现出背离态势。

2014年至2021年期间,我们发现,牧原股份在上市后三年,其固定资产周转率与产能利用率趋势一致,而2016年后,其呈现出背离态势。

固定资产周转率由2016年的1.18下降至2018年的1.11,而其产能利用率却是由69.35%上升为78.09%。同样我们发现,此后其他年份一样趋势背离态势,具体如下图:

注:固定资产周转率为今年前三季度数据

注:固定资产周转率为今年前三季度数据当然,我们通过观察单位固定资产产出(营收/固定资产)与产能利用率的关系,越往后其背离呈现的越明显,具体如下图:

来源:wind

来源:wind对于牧原股份的产能利用率,我们需要作出如下说明:

即对于生猪养殖行业,存在“三四五规律”一说,即产业链中游的部分是生猪的生产过程:种猪育种、母猪妊娠和仔猪育肥。一般来说,种猪成熟配种需要3个月,母猪妊娠4个月,仔猪育肥出栏5个月,加起来正好12个月。正是这种特征,当期年末时点产能或需要一年才得与反馈。换言之,能够准确反映养猪行业的产能利用率是当期出栏量与上一年产能之比(即当年出栏量/上年产能)。

同时,根据牧原股份披露,其目前月出栏量大概为450万头左右,结合牧原股份今年前十一月的出栏数据,大致估算其2021年其出栏量在4000万头左右(=3523.9+450)。最终大致框算出牧原股份2021年产能利用率为70%左右。在这种假设估算的情况下,牧原股份今年的固定资产周转率与产能利用率也出现了背离。

那产能利用率是否一定与固定资产周转率相匹配呢?

根据申万研究,对于重资产的行业固定资产周转率与产能利用呈现正相关,即大部分时间固定资产周转率与产能利用率在趋势方向基本一致。而牧原股份的自繁自养的经营模式就是典型的重资产模式。

由于国内还没相对完备的产能利用率数据,而美国等发达经济体,都会定期公布产能利用率的指标,因此相关研究团队选取美国等发达经济体的相关样本进行实证研究。

与此同时,该研究团队采取两种口径计算固定资产周转率。即在微观层面上,其采用企业的营收与固定资产净值的比率,来计算固定资产周转率;而在宏观层面上,其采用行业的产值与固定资产净值的比率,得到行业层面的固定资产周转率。

利用美国1997-2016年的数据进行检验,即便在两种口径下,制造业的固定资产周转率与产能利用率的相关系数均高达0.89。换言之,固定资产周转率与产能利用率高度正相关,如下图:

牧原近10年以来,资本性支出投入超过千亿,在这背后,一边是巨额的外部资金流入,尤其依赖间接融资(截止前三季报末有息债务超过500亿元);另一边却又是巨额的关联交易资金流出。这一进一出迷惑操作,或许也使得其财报质量大打折扣。

三问:关联交易与股权架构调整有何巧合?

2017至2020年及2021年前10月份,牧原股份向牧原建筑的采购金额分别为13.32亿元、10.18亿元、47.38亿元、170.38亿元及127.55亿元。仅仅牧原建筑关联交易金额累计高达368.81亿元。

我们发现,2018年后,牧原股份对牧原建筑的关联交易就发生较大变动,由2018年的10.18亿元上涨为2019年的47.38亿元。颇为巧合的是,牧原股份2018年的股权架构也正是由自然人控股向集团型控股转换的第一年。

2017年12月13日,实控人秦英林先生和牧原集团签署了《表决权委托协议》,将表决权委托给牧原集团。协议生效后,牧原股份控股股东由秦英林先生变更为牧原集团。

公司转向集团控股和自然人控股究竟有何不同?为何转向集团控股后公司关联交易开始急剧大增?这两者究竟有何联系?

我们不得不提集团控股下的操作优势。

首先,集团控股型能够拓宽大股东融资途径。自然人股东融资渠道目前只局限于股权质押、银行贷款;而法人股东除了实现两种途径,还可以通过发行可交换公司债券、发行银行间融资工具、转融通、约定购回等方式实现融资目的。

其次,集团控股型可以增加大股东对于决策的“便利”性。如注入集团资产、定向增发等会议时,若是持有控股股东极小股权的股东不同意,那么在控股股东层面或可以通过公司法对有限公司的决策权限的界定,能够形成最终的决定,保证重大事项继续推进。

我们回到牧原股份的与大股东体外的关联交易,一旦涉及巨额资金,则需要股东大会审议,即便小股东出现反对,大股东依然可以通过集体控股的机制合规的继续推进关联交易。这是不是牧原股份转向集团控股的原因之一呢?

来源:公开信息

来源:公开信息需要指出的是,对于集团控股或进一步增加公司治理的隐性成本。

对于集团型控股公司,孙万欣在其博士论文《集团控制上市公司治理机制的效应研究》中,采用2007年至2011年沪、深两市上市公司的面板数据固定效应模型,对企业集团控制上市公司治理机制效应进行了实证研究,得出的结论之一,就是集团控制上市公司的治理机制整体弱式有效。即上市公司的集团控股股东可能会转向更隐蔽更严重的经营性资金占用。随着股权集中,集团控股股东或将会显著增加对上市公司进行非经营性资金的净占用。

那上市公司究竟有没有向大股东利益输送呢?我们从牧原建筑的净利率似乎难以得出这种结论。我们看到牧原建筑的净利率极其低,如下图:

来源:公告

来源:公告然而,如此低净利率反而具有迷惑性,不可否认的事实是,大股东仅仅通过牧原建筑已经从上市公司获得了实实在在超过368亿元资金。如果大股东自身向银行借款,按照最低4%左右利率,其资金成本也或高达近15亿元。然而,通过关联采购这一方式,大股东资金利息拆解成本都免了,这不得不佩服牧原大股东的财技!

需要强调的是,大股东获得了资金,但是上市公司如今确实背负了较大的资金压力及相关资金成本,大股东究竟有没有侵犯小股东利益,这或许投资者自有判断。

四问:有没有不当的会计盈余管理?

今年自年初以来,猪价一度出现急剧下降回调,猪粮比指标更是触及三级预警,这意味着行业或将出现全面亏损,相关部门也及时发出了预警提示。

作为行业龙头牧原股份也难逃周期的命运。根据牧原股份的销售月报,我们看到牧原股份商品猪价格由最初的26.95元/公斤一度下降至11.49元/公斤,直到11月份有所反弹至15.96元/公斤。

注:牧原每月销售价格

注:牧原每月销售价格按照农业部的统计,全行业6月包含人工不含折旧和资金成本的平均生产成本大概17元/公斤,全生产要素成本大概20元/公斤。以牧原股份的生猪销售价格看到,今年5月商品猪销售价格为17.65元/公斤,6月进一步下滑至13.58元/公斤。这也进一步说明了在二季度大概率会出现行业性亏损。

随着生猪价格下跌,在全行业遭遇周期调整时,大部分企业在半年报中,都选择了对其消耗性生物资产进行了一定的跌价计提准备。然而,牧原股份似乎一枝独秀,在今年的半年报并未计提减值。而温氏股份、新希望及正邦科技,对其消耗性生物资产计提的跌价准备比例分别为3%、9%及1%。

对于存货跌价计提准备,我们人为操纵空间比较大,一般监管也比较关注部分上市公司在此下文章,对上市公司业绩进行不当的盈余管理。回到牧原股份,其自繁自养于一体模式,相比其他同行或具有一定的成本优势。但是,我们在追踪公司成本时发现,牧原股份六月售价已经跌破其安全成本边际线。

根据牧原股份自身对外披露,2021年一季度商品猪完全成本每公斤16元多,第二季度成本有所下降,6月份当月商品猪完全成本在15元/公斤左右。

至此,非常令人不解的是,既然牧原股份售价已经跌破安全成本线,其半年报消耗性生物资产为何不计提资产减值准备?

我们知道,对于消耗性生物资产减值计提,其中最为重要一点就是其市场价格大幅度持续下跌,在报告期内未来回升希望较小则需要计提一定的减值准备。值得强调的是,公司整个三季度成本更是跌破成本线之下,牧原股份依然未计提相关减值,而相关同行却都有进一步计提相关减值准备。

此外,相关部门也不断发出行业亏损预警,行业预期此时短期并未好转。在这种预期下牧原股份依然不对其消耗性生物资产进行计提减值准备实在令人不解。

五问:不断下降的成本优势逻辑成立吗?

根据牧原股份的披露,2021年以来其生猪养殖成本维持了持续下降的趋势,目前公司商品猪完全成本已经下降到14.7元/kg左右。对于这种持续性的成本优势,公司给出了点原因:其一,二季度以来猪群生长速度加快;其二,商品猪出栏均重相比一季度和去年有明显上升。

牧原股份的这种自说自话的逻辑是否成立呢?

先说第一点,牧原股份归咎于季节性生长因素,即今年二季度以来牧原猪群生长较快。对此,我们通过比较牧原股份历年二季度的公司商品猪的出栏体重发现,2019年、2020年在二季度出栏体重并不高,唯独今年出栏体重大幅上升。

来源:公告整理

来源:公告整理再看第二点,公司称出栏均重造成。然而,对于生猪养殖行业,在行业景气度好的时候,一般会压栏销售,因为此时行业价格高,出栏体重越大越有利于赚取更多的利润;而在景气度不好的时候,则需要加速出栏,周转快有利于降低亏损幅度,此时的生猪出栏体重则会相对较低。回到牧原股份的历年数据发现,在景气度较好的时候,其生猪整体的出栏体重似乎也随着景气度上升出栏体重也大致上升(年底销售旺季除外)。

来源:公告整理

来源:公告整理然而,唯独今年,在今年景气度下降的时候,牧原股份的出栏体重反而较往年大幅上升,这确实让人十分疑惑。

当然,我们不排除公司可能存在种猪优化而提高了出栏体重,然而公司真正提高出栏体重的种猪还在试验阶段。

在今年11月调研纪要显示,今年四月份, 牧原股份称在内蒙古扎旗牧原农牧有限公司一批 3800 余头的育肥出栏猪上取得了优异的养殖成绩。根据内部核算结果,该批次170天生长周期的出栏均重为140公斤左右。该批次的全成本在10.5元/kg左右,该批次的养殖经验还处于总结试推广阶段,并未达到全面普及阶段。

对于不断下降的单位生猪养殖成本,假设分子端的养殖总成本固定,随着分母端的体重不断上升是有可能下降的。然而,在分母端商品猪出栏体重大幅提升存疑的情况下,公司的分子端的养殖成本今年却在高位运行。

根据牧原2021年半年报显示,2021年上半年生产成本构成中饲料成本占比60%左右、折旧费用占比10%左右、人工费用占比15%左右。也就是说,公司分子端固定成本占比不大,变动成本占比最高。

今年饲料产品价格整体仍将高位运行。据农业农村部监测,10月份,国内豆粕月均价每公斤3.90元,环比涨2.3%,同比涨17.0%。新季玉米陆续批量上市,饲用玉米价格继续下跌。10月份,饲用玉米月均价每公斤2.86元,环比跌2.6%,同比涨16.0%。

综上可以看出,牧原股份的单位养殖成本中,分子端饲料成本也存在较大变动。一方面,分子端成本不断上升,另一方面出栏体重提升存疑,在这种情况下牧原股份单位养殖成本却不断下降,这确实令人十分疑惑。

值得一提的是,对于这种超强的成本优势,公司还归咎为公司一体化养殖模式,即牧原股份称将持续专注于抓好养猪生产,加强成本控制,提升公司整体盈利能力。未来公司将持续优化经营管理,提升育种技术,加强营养管理、疫病控制、环境控制等,实施自动化、智能化、标准化管理,提高养猪生产成绩,降低养殖成本。同时,公司将通过不断提升智能化应用水平、优化人员培训方案、加强管理干部综合素质培养等措施,进一步提高人员效率,降低公司成本,进一步提高盈利能力。

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)