炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:钟文

上市刚两年的新诺威又并购了,并且还要募资5亿元。

7月27日,新诺威发布收购预案,拟发行股份收购恩必普药业持有的石药圣雪100%股权,交易对价预估为8亿元。交易对手恩必普药业不是“外人”,其同为上市公司的控股股东,故新诺威收购的是实控人旗下资产。值得关注的是,此次关联收购的溢价并不低,且并购标的存在净利率飙升、营收增速与净利润增速不匹配等财务异常。

此外,新诺威还计划募集配套资金5亿元,其中2.4亿元用于补充流动资金。但事实上,新诺威账面上的货币资金及交易性金融资产合计高达16亿元以上,并大手笔理财,因此公司募集配套资金的必要性存疑。

募投项目“蜗行” 大量闲置资金用来理财

公开资料显示,新诺威的主营业务是功能食品的研发、生产与销售,功能食品主要为咖啡因类食品添加剂和保健食品类产品,包括咖啡因和维生素C含片等。公司于2019年3月1日上市。

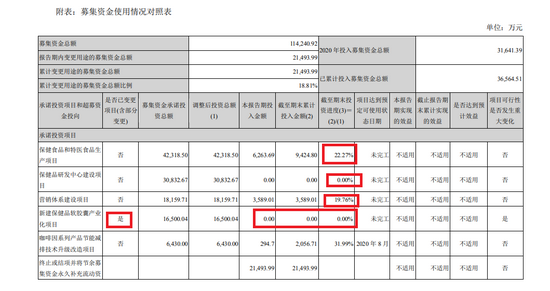

IPO时,新诺威合计募集资金12.24亿元,募集资金净额为11.42亿元,分别用于保健食品和特医食品生产项目、保健品研发中心建设项目、营销体系建设项目、新建保健品软胶囊产业化项目及咖啡因系列产品节能减排技术升级改造项目,拟投入募资金额分别为4.23亿元、3.08亿元、1.82亿元、1.65亿元和0.64亿元。

来源:新诺威公告

来源:新诺威公告令人惊讶的是,新诺威的募投项目进度极缓,且部分募投项目还被终止。截至2020年12月31日,保健食品和特医食品生产项目、保健品研发中心建设项目、营销体系建设项目三个项目的投资进度分别为22.27%、0、19.76%。这意味着,在募集资金到达新诺威账户近两年的时间里,投入募资最多的三个项目的进度仅在20%左右,募资3亿元的保健品研发中心建设项目甚至迟迟未动工。

其中,“新建保健品软胶囊产业化项目”被新诺威终止,理由是投资主体河北中诺果维康保健品有限公司已停产搬迁。新诺威将该项目的募资用于永久补充流动资金,金额为1.7亿元(含利息)。

当然,新诺威IPO募投项目远未达到预期效益。按照目前的进度算,除了咖啡因系列产品节能减排技术升级改造项目外,其他项目均不可能如期完工。

那新诺威巨额的募资都去哪了?公告显示,新诺威将大部分闲置资金拿去理财。2019年末、2020年末、2021年第一季度末,公司账面上的交易性金融资产(主要为理财产品)分别为9.6亿元、3.22亿元和3.24亿元,货币资金及交易性金融资产合计为14.35亿元、14.61亿元和16.17亿元,分别占总资产的50.33%、49.44%、52.87%,维持在5成左右。

同时,公司账面上的有息负债几乎为零,可见债务压力较小。

在公司手握巨额资金且没有有息负债压力的情况下,新诺威为何还要募资2.4亿元补充流动资金?难道是继续大手笔理财?

财务分析实务中,许多财务专家及券商分析师经常使用的“平均货币资金收益”来验证货币资金的真实性。平均货币资金收益率=利息收入/平均货币资金余额(年初货币资金+年末货币资金/2)。其中,货币资金是指广义货币资金,包括“货币资金”及“交易性金融资产”两个会计科目。利息收入也包含理财产品收益。

2019年和2020年,新诺威的利息收入分别为242.94万元和859.35万元,交易性金融资产产生的公允价值变动收益分别为389.04万元和194.34万元,交易性金融资产产生的投资收益分别为1791.79万元和2103.47万元,上述三项利息收入合计分别为0.24亿元和0.32亿元。2019年和2020年,公司平均货币资金余额分别为8亿元和14.5亿元。按照上述公式计算,公司2019年和2020年的平均货币资金收益率分别约为3%和2.2%。

新诺威称,公司不存在控股股东及其关联方对上市公司的非经营性占用资金的情形。

并购标的净利率飙升

预案显示,并购标的石药圣雪的主营业务是从事大健康领域功能性原料研发、生产和销售,主要产品包括无水葡萄糖、阿卡波糖以及各类生物酶等功能性原料。

2019年、2020年和2021年前5个月,石药圣雪分别实现营业收入2.03亿元、3.15亿元和1.71亿元,分别实现净利润870.83万元、4062.49万元和3559.45万元,2020年的营收增速和净利润增速分别为55.17%和366.5%,净利润增速与营收增速不符。

令人咋舌的是,石药圣雪净利率在不到两年时间内实现指数级飙升,2019年、2020年和2021年前5个月的净利率分别为4.3%、12.9%和20.81%。财务人士指出,营收增速和净利润增速背离、财务指标异常增长,都是值得警惕的财务舞弊信号。

并购标的飙升的净利润及净利率有助于获得高溢价。预案显示,此次并购的预估对价为8亿元,2020年末,石药圣雪所有者权益为0.85亿元,粗略计算,此次并购的增值率约为841%。

交易对手的业绩承诺也“不甘下风”。恩必普药业承诺标的公司2021年、2022年和2023年净利润分别不低于7200万元、8100万元和9100万元;如2021年后完成交割,恩必普药业承诺标的公司2022年、2023年和2024年实现的净利润分别不低于8100万元、9100万元和10200万元。

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)