基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

集成电路突发重磅利好!如何掘金“后摩尔时代”?五大机构火线剖析(附受益股)

【硬核研报】医疗器械黑马连续5个季度净利润翻倍!家用医疗设备市场突破1500亿,人口老龄化背景下,健康物联网龙头迎来黄金十年

出品:新浪财经上市公司研究院

作者:夏虫

近日,插座龙头企业公牛集团涉嫌垄断被立案调查。

据悉,根据浙江市场监督管理局文件,公牛集团存在对交易相对人达成并实施垄断协议行为。

对于构成垄断情形,主要存在以下三条:

(一)经营者达成垄断协议;

(二)经营者滥用市场支配地位;

(三)具有或者可能具有排除、限制竞争效果的经营者集中。

由于具体细节尚未公布,市场纷纷猜测公牛集团涉嫌垄断原因及对其未来业绩影响。

在互联网行业,往往具有赢家通吃的能力。那公牛集团作为一家看似传统企业,为何会触犯垄断条款呢?

上下游处于强势地位

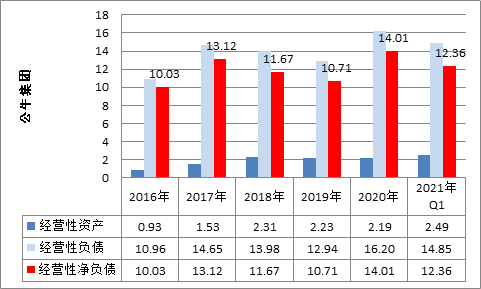

先从财务数据看,公司在上下游产业链话语权是否处于绝对强势地位。而最能够反映上下游强势地位,就是判断公司对上下游资金占用能力。

对于衡量占用上下游资金能力,我们或可以通过经营性资产(应付票据+应付账款+预收账款)与经营性负债(应收票据+应收账款+预付账款)两个数据对比进行判断。通过近五年数据对比发现,公司经常性负债与经营性资产差额较大,2020年扩大至14亿元。这或说明公司上下游占用资金能力较强。

来源:wind

来源:wind值得一提的是,公司对经销商客户主要采取“先款后货”的结算模式,预收款由2019年的1.3亿元上涨至2020年的3.32亿元,2021年第一季度该数值进一步上升至4.14亿元。

上下游的较强的占款能力背后是公司已经建立其难以复制的销售网络渠道。

公司在民用电工领域内创新性地推行线下“配送访销”的销售模式,已在全国范围内建立了超百万家线下渠道。其中,75万多家五金渠道售点(含五金店、日杂店、办公用品店、超市等)、12万多家专业建材及灯饰渠道售点及25万多家数码配件渠道售点,这些渠道将销售网点拓展到城市、乡村的门店、卖场、专业市场等各种场所,形成了较难复制的线下营销网络。

不仅线下渠道庞大,其线上渠道也不示弱。

2020年度公司转换器、墙壁开关插座两个品类天猫市场占有率均为第一。

公牛集团成立于1995年,最早以转换器(插座)这一细分领域起家。而后公司围绕民用电工产品的研发、生产及销售,逐步拓展品类,2007年进入插座开关领域,2014年进入LED照明领域,2016 年进入数码配件领域,产品品类矩阵在不断扩大。

公司转换器处于绝对垄断地位。2019年已披露数据显示,公司转换器天猫市占率65%;同期墙壁开关插座天猫市占率为28.06%。

经销加盟背后的“专营专销”惹祸?

对于此次公牛涉及垄断问题,市场给出最多解读则来自其经销模式。

公司销售模式以经销为主、直销为辅,收入超八成来自经销商。

招股书数据显示,2016 年、2017年、2018 年和2019年1-6 月,经销收入占主营业务收入比重分别为 86.09%、84.81%、84.76%和86.41%。

公司建立的扁平化经销体系,对经销商实行买断式销售。公司经销体系包括转换器、墙壁开关插座、数码配件三大线下经销体系和线上经销体系,在三大线下体系内实行分区域独家经销。公司线下和线上经销商均从公司买断式购入经销产品,线下经销商将产品销售给终端渠道,终端渠道再将产品销售给消费者;线上经销商则通过电商等线上渠道将产品直接销售给消费者。

财经报道指出,其从多个公牛集团经销商那里了解到,公牛确实与其经销商签订专营专销合同,并且对经销商向第三方销售的价格有所要求。这样的行为可能涉嫌“与经营者达成垄断协议”。一位代理商对媒体称,插座的“专营专销”意味着代理商只能销售公牛的插座,不能销售其他品牌的插座。

新浪财经从公牛电器官网了解到,其所有产品加盟要求都提到需要高度认可公牛经营理念,愿意遵守专营专销规则。

募而不投?净资产收益率腰斩!

近年,公司营收增长持续放缓,2020年甚至几乎与上年持平,营收为100.51亿元,增速为0.11%。

公牛集团营收放缓或与其产品属性相关。公牛集团的墙壁开关插座、LED 照明产品与房地产行业有较强的相关性,而2018 年以来房地产受宏观强调控,地产红利期已经过去。在这大背景下,公牛集团营收增速随之放缓甚至停滞也就不难理解。

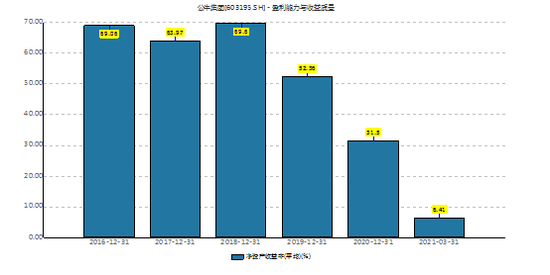

然而,公司不仅营收放缓,其净资产收益率(平均)也逐年下降,由最高时69.6%下降至2020年的31.5%,已然腰斩!

按照杜邦分析法,将ROE拆解成净利率、资产周转率及权益乘数三个子模块进一步分析发现,净利率与权益乘数变动不大,主要变动大来自资产周转率。

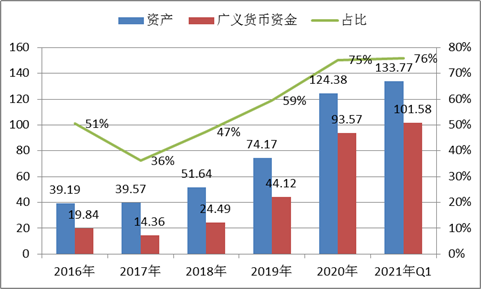

进一步追查发现,公牛集团2020年财报中,现金类比重较大。公司2020年末账面的广义货币资金高达93.57亿元,占总资产之比为75%。2021年一季度,广义货币资金为101.58%,占总资产之比为76%。

以上或说明,公司大量的现金类资产将公司净资产收益率水平拉低。

值得一提的是,公司自去年2月成功发行上市并募得超35亿资金,公司计划新建各类项目,扩大产能,将低收益的现金类资产转化为高收益的固定资产。然而,公司2020年实际资本性支出与募集资金规划存在一定出入。

公司募集35亿元,主要用于“年产 4.1 亿套墙壁开关插座生产基地建设项目”、“年产 4 亿套转换器自动化升级建设项目”、“年产 1.8 亿套 LED 灯生产基地建设项目”、“研发中心及总部基地建设项目”、“信息化建设项目”及“渠道终端建设及品牌推广项目”。

按照公司募集进度,公司计划三年投资,其中第一年投资超14亿元,第二年投资超15亿元等。但是根据公司2020年资本性支出进度与募集资金规划进度似乎有点缓慢,2020年资本性支出仅为4.19亿元,2021年一季度仅投入0.71亿元。

反垄断或是黑天鹅?

按照反垄断法规定,达成并实施垄断协议的,将被执法机构没收违法所得,并处以上一年度销售额的1%-10%的罚款。司法实践中,没收违法所得很难操作,一般是罚款。

根据财经报道指出,如果公牛集团因垄断协议被立案调查结论成立,那我们可以对标市场出现类似案例情形。

2019年,扬子江药业也因同样的理由被国家市场监督总局罚处7.64亿元,为该公司2018年销售额的3%。

公牛电器2020年的营业收入为100亿元,且其营业收入基本等同为销售额。如果公牛电器在调查后被认定存在违反反垄断法的行为,则也将面临年度销售额1%-10%的罚款。这将直接影响公司净利润水平在1亿元-10亿元之间。

营收增长见顶,净资产收益率持续下降,再叠加可能面临反垄断处罚款,2021年对于公牛集团或是不容易的一年!(公司观察/夏虫)

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)