2月23日,碧桂园服务与蓝光嘉宝服务双双停牌,市场传闻碧桂园服务拟收购蓝光嘉宝。

对此碧桂圆服务执行董事兼总裁李长江回应“以两天后的公告为准”。蓝光嘉宝服务方面则称,有个潜在涉及嘉宝控股权转让的交易,同时蓝光嘉宝停牌时间会根据监管审核进行,尽快复牌。

当天晚间,同样停牌一天的蓝光发展(蓝光嘉宝控股股东)公告,鉴于公司正在筹划重大事项,该事项涉及子公司四川蓝光嘉宝服务集团股份有限公司的控制权变更,23日停牌一天,24日复牌。

此公告一出,无论碧桂园服务是否为潜在买家,大股东已经坐实蓝光嘉宝被卖。24日,三家停牌中唯一复牌的蓝光发展收盘涨3.5%。

蓝光嘉宝被卖坐实 母公司支持力度不足

截至2020年6月中报,蓝光嘉宝服务由四川蓝光和骏实业有限公司持有65.04%的股权,蓝光和骏即为蓝光发展全资拥有。作为闽系房企蓝光发展的物业板块,蓝光嘉宝服务2019年10月登陆港股以来,股权结构未发生变动。

股权结构的单一,再加上关联房企即为控股股东,蓝关嘉宝服务上市后即被打上了有房企“靠山”的标签。物业管理行业规模为王,有了母公司每年的面积结转,业绩增长更有确定性,相对独立第三方物企而言更受市场青睐。

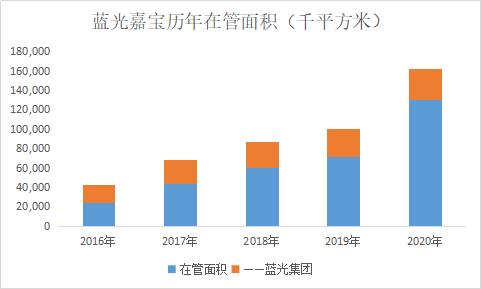

但与市场认知不同,蓝光嘉宝服务上市后持续通过并购扩大规模。2020年累计发生17起金额不大的收并购。截至2020年12月30日,公司管理服务合约面积约2.1亿平方米,及在管面积约1.3亿平方米,面积储备率(储备面积/在管面积)为0.61,其中向第三方提供的管理服务在管面积占比创新高,达到了75%。

随着规模的扩张,蓝光嘉宝服务营收净利近几年不断增长。2018-2020年6月公司实现营收14.7亿元、21亿元、11.7亿元,同比增长59%、44%、25%;实现净利润2.9亿元、4.3亿元、2.4亿元,同比增长57%、48%、31%。

但尚可的业绩增长并未受到市场认可。2020年物业股炒作火热之时,蓝光嘉宝服务的市盈率(TTM)在8月最高在21倍左右。下半年物业股退温,目前蓝光嘉宝服务股价较去年最高点跌去34%,市盈率(TTM)为13.1倍,低于行业30倍平均值。券商给出的2020年预测市盈率也仅为9.9倍。

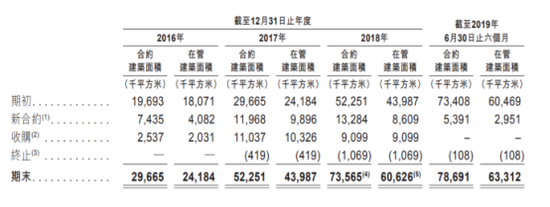

有分析人士直言,市场不看好蓝光嘉宝主要是母公司的支持能力似乎不足。2016-2020年6月,蓝光嘉宝服务来自蓝光集团的在管面积分别为18.8百万平米、24百万平米、26.8百万平米、29百万平米、30百万平米,年新增面积从5百万平米降至至3百万平米左右,这对于年新增需求超过10百万平米的中型物企来说,支撑略有不足。这导致,公司近几年新增面积中来自集团的项目占比不超过30%,集团在管项目占比从2016年的78%下降至33.4%。

蓝光嘉宝服务并购最早的记录可追溯到2016年,彼时蓝光嘉宝服务的储备率仅为0.23。冲击上市的2019年储备率骤然提升至0.63,收购功不可没。但母公司支撑力度不够,2020年蓝光嘉宝的储备率在中型物企中也不算突出,数量庞杂的小物企收购反而让人注意到其对优质并购标的话语权似乎不高,市场难免看淡其长远发展。

当然母公司蓝光发展自身的债务问题也可能是此次“卖子”的动因之一。数据显示,蓝光发展2020年度实现营业总收入455.91亿元,同比增长16.32%;归属于上市公司股东的净利润35.09亿元,同比增长1.46%,业绩增速相较于2018/2019年的63%/56%大幅下滑。

中物协杨熙表示,当前蓝光发展有较大负债问题,三道红线及相关金融政策紧箍之下,2020年整体销售速度也在放缓。蓝光发展曾在2020年10月已经把旗下迪康药业100%股份已作价9亿元转让。为纾解整个蓝光集团的问题,出售优质资产蓝光嘉宝服务股权,或许是蓝光集团不得不做的“艰难的决定。”

首例上市物企间的吞并

但对于碧桂园服务来说,这是一大利好。

首先二者的规模都不小。克而瑞数据显示,2020年末碧桂园服务在管面积为4.08亿平方米,次于万物云和雅生活,排在top100第三位。蓝光嘉宝服务1.3亿平方米的在管面积排在第16位,属于中型物企。

若碧桂园服务获得其控制权,碧桂园服务的在管面积将超过5亿平方米,规模骤增30%。本身碧桂园服务在45家已上市物企中无论是营收还是规模排第一,也是目前唯一家市值曾突破2000亿港元的物企。

而蓝光嘉宝在母公司项目占比降低后,房企背景其实并不明显了。以停牌日股价看,蓝光嘉宝服务市盈率(TTM)13.1倍,碧桂园服务市盈率(TTM)为83倍,后者有充分的收并购操作空间。

自从去年疫情物业股遭到爆炒,估值上升龙头分化,部分头部物企的估值一度超过100倍,不被看好的中小物企市盈率甚至低于10倍,大约有6家。2020年12月,招商积余曾公告考虑收购香港物业管理公司创毅控股。物业资深专家金永宏表示,这是一个里程碑事件。现在非上市物业公司的并购PE10-15倍,也不便宜。如此一来,为什么不直接收购上市公司?

虽然正式公告未出,对于这桩交易体量巨大的并购引起坊间诸多猜测。目前,蓝光嘉宝服务总市值69亿港元,控股股东持65.04%股权,持有44.9亿港元市值。控制权易主最低也需要取得大股东一半以上的股权,即23亿港元资金。

过去一年2020年碧桂园服务投入44.45亿进行并购,这个资金量对于碧桂园服务来说不大,但蓝光发展“卖子”必然会有溢价。如果收购股权超过30%,按照监管规定,碧桂园服务需要向股东发起全面要约收购。而拥有两个上市主体后,同业竞争等问题也亟需解决。

唯一肯定的是,碧桂园服务有钱。2020年中报显示公司现金等价物为99亿元,加上2020年12月大规模增发募资了77.4亿港元,手头现金充足,完全以现金方式收购存在可能。

值得关注的是,这桩交易案更大意义在于上市物企之间的整合成为可能。知名地产分析师严跃进表示,体现了行业竞争激烈的状态。对部分上市物业企业一个反思,即上市本身并不代表物业企业就可以高枕无忧,企业依然需要积极关注经营状况,要努力寻求融资和确保企业稳健运行。

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)