@全体股民:A股新一轮牛市即将开启,火速上车!《投资研报》巨额特惠,满3000减1000,满1500减500!【历史低价手慢无,速抢>>】

来源: 尺度商业

文 | 卢万磊

创业板又迎来一家IPO上会公司。

10月8日,深交所上市审核委员会公告,广东弘景光电科技股份有限公司(简称:弘景光电)创业板首发10月14日上会。

弘景光电是一家专业光学镜头及摄像模组公司,2023年6月,弘景光电创业板IPO获得受理,当年7月16日进入问询阶段,目前经过两轮问询。

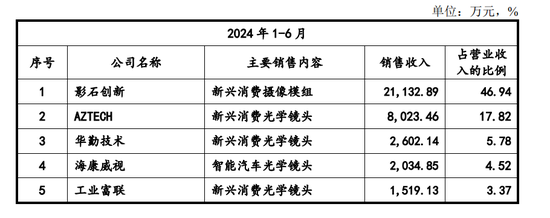

弘景光电近几年业绩快速增长,2023年弘景光电的营收达到7.73亿,净利润1.1亿,很大程度源于第一大客户为影石创新,2023年营收比重达到45.84%,今年上半年则增至46.94%。

这种营收结构,也是深交所两轮问询关注的重点。一方面,弘景光电过多依赖单一公司,容易造成双方一荣俱荣一损俱损,另一方面大客户较集中,也容易造成公司的应收款项期末余额较高,给公司带来一定的资金压力。

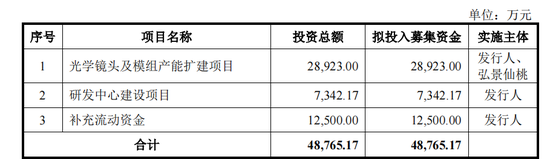

本次IPO,弘景光电拟募集资金4.88亿元,用于光学镜头及模组产能扩建项目、研发中心建设项目及补充流动资金。

收入近半靠一家公司

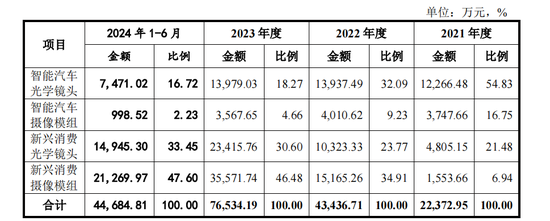

弘景光电主要产品包括智能汽车光学镜头及摄像模组和新兴消费光学镜头及摄像模组,其中智能汽车产品应用于智能座舱、智能驾驶,新兴消费产品应用于智能家居、全景/运动相机和其他产品。

招股书显示:弘景光电的客户包括戴姆勒-奔驰、日产、本田、奇瑞、比亚迪、吉利、长城、埃安、蔚来、小鹏、飞凡、路特斯、小米等国内外知名品牌。

在智能汽车领域,根据 TSR 研究报告显示,按出货量口径统计,2022 年弘景光电在全球车载光学镜头市场的市场占有率为 3.70%,出货量全球排名第六。另外,公司2023年在全球家用摄像机(含可视门铃)光学镜头领域的市场占有率为9.95%。

弘景光电的收入主要来源于智能汽车光学镜头,新兴消费光学镜头和摄像模组,收入比重达超过九成。

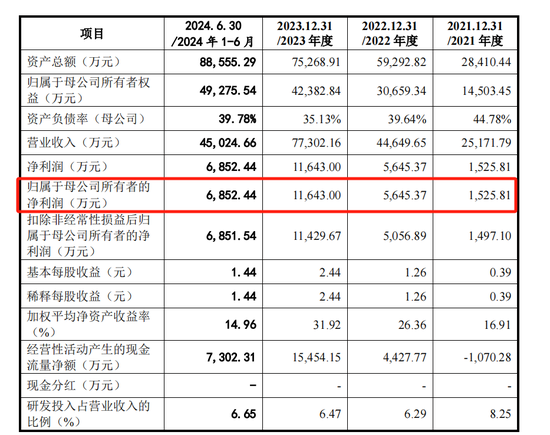

财务方面,2021年至2024年上半年,弘景光电实现营业收入分别为2.52亿元、4.46亿元、7.73亿元、4.5亿元,同期归母净利润分别为1525万、5645万、1.16亿、6852万。

另外,弘景光电预计 2024 年度实现营业收入为 10.5亿至11亿,同比增长 35.83%至 42.30%,净利润区间为 1.6亿至1.75亿,同比增长 37.42%至 50.30%。

报告期内,弘景光电产品的综合毛利率分别为 26.40%、26.98%、30.52%30.75%,呈逐年上升。其中,毛利率较高的为新兴消费光学镜头,2024年上半年达到50%。与同行业可比公司相比,近两年其主营业务毛利率高于行业平均水平。

弘景光电对前五大客户依赖程度较高,报告期内,公司向前五大客户的销售收入合计分别为 1.23亿、2.65亿、6亿和 3.53亿,占营业收入的比例分别为48.79%、59.46%、77.65%和 78.43%。

在前五大客户中,不得不提的是一家名为“影石创新”的公司,影石创新是一家全景相机企业,在全球全景相机市场占有率超过50%。2020年10月,影石创新提交到科创板上市的申请获受理,2021年9月成功过会,不过至今尚未登陆科创板。

2021年,影石创新尚未出现在弘景光电的前五大客户名单上,2022年,影石创新突然以1.44亿的销售收入成为弘景光电第一大客户,占当年营收比重的32%,2023年销售规模增至3.54亿,比重达到45.84%。2024年上半年,弘景光电来自影石创新的营收高达2.11亿,占比达到46.94%。也就是说,影石创新几乎占据了弘景光电营收的半壁江山。

弘景光电与影石创新的深度合作源于双方2022年签署的战略合作协议,弘景光电向影石创新承诺,其供应给影石创新的产品在成本方面给予最优惠支持,利润率不会高于公司与其他客户合作的同类产品利润率。

在两轮审核问询中,交易所均对双方合作的稳定性重点关注,要求弘景光电说明对影石创新的依赖是否符合行业经营特征,是否对公司持续经营能力构成重大不利影响。

弘景光电回复表示,对影石创新的依赖具有商业合理性,符合行业经营特征,对公司持续经营能力不构成重大不利影响。“影石创新处于行业龙头地位,经营业绩持续向好,双方合作时间较长,合作具有稳定性和持续性,双方不存在关联关系,定价公允。”

不过,弘景光电也提到,若影石创新因上下游产业政策、市场环境、终端消费需求等因素的不利变化或美国国际贸易委员会对其开展的 337 调查的裁决结果对其产生不利影响,将导致其终端产品的销售存在不确定性,进而对公司产生不利影响。

值得关注的是,弘景光电应收账款、存货规模增长较快。报告期内,公司应收账款账面价值分别为 6257万元、1.39亿、1.63亿和 1.99亿,占当期营业收入的比例分别为 25.62%、31.59%、23.00%和 46.37%。应收款项期末余额较高,占用公司营运资金较多,给公司带来了一定的资金压力,且坏账风险较大。

另外,报告期内,公司的存货账面价值分别为 6793万元、9218万元、 1.25亿和 1.45亿,存货增长较快,其库存产品和原材料存在计提大额跌价准备的风险。

先后四次对赌

弘景光电的创始人是赵治平,公司成立于2012年,是赵治平从舜宇光学离职后创办的公司。不同于舜宇光学选择为苹果或安卓手机厂商代工生产光学镜头,弘景光电瞄准智能汽车、新兴消费电子领域。

截至本招股说明书签署日,赵治平直接和间接控制公司 57.01%表决权股份,为公司的控股股东、实际控制人。本次发行完成后,赵治平直接和间接控制公司表决权股份比例降至 42.75%,仍处于控制地位。

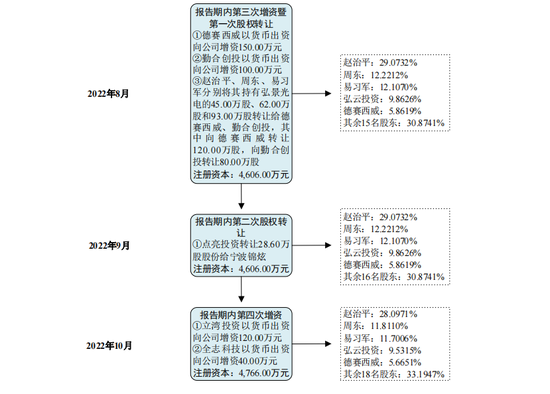

从弘景光电的发展历程来看,自2018年以来,公司共进行了四轮战略融资。

弘景光电四轮融资的投资方包括昆石承长、昆石财富、永辉化工、点亮投资、海宁君马、传新未来、宁波锦灿、勤合创投、立湾投资等。经过四轮融资,公司估值从2.3亿元增至了11.9亿元,四年时间被催肥了5倍多。

每轮融资,弘景光电均与各投资方签订了对赌协议。其中A轮融资时,弘景光电的各股东对昆石承长、永辉化工、点亮投资三家投资方承诺,2018-2020年公司净利润分别不低于1500万元、2300万元、3400万元,并对此约定了股份回购权,不过弘景光电于2018-2020年均未达到承诺水平。

C轮融资时,融资对象为德赛西威、勤合创投等,双方对赌协议约定德赛西威、勤合创投享有股份回购权、公司治理重大事项同意权、优先认购权、优先购买权与共售权、优先清算权、知情权、反稀释权等方面的特殊股东权利。

从几轮融资的条款来看,除了业绩对赌外,弘景光电与投资者均对提交上市申请的时间进行了承诺,其核心要求便是上市,即弘景光电需要在2024年之前提交上市申请,2026年之前在投资方认可的公共证券交易市场完成上市。

招股书披露,截止此次IPO递表前,弘景光电与各投资方、实际控制人及相关股东的对赌安排均已终止,且自始无效、不可恢复。

除了多次对赌问题,报告期内,弘景光电还存在未为部分员工缴纳社会保险及住房公积金的情况。公司解释称,公积金缴纳人数覆盖比例较低,除因部分员工属退休返聘、当月入职无法缴纳、原单位未封存账户无法缴纳等客观原因外,主要系公司部分员工为农村户籍,城镇购房意愿不强,主动向公司提出放弃缴纳住房公积金所致。

报告期各期,公司社会保险和住房公积金未足额缴纳的金额分别为 124.80 万元、132.60 万元、2.27 万元和 1.20 万元,占当期利润总额的比例分别为 7.96%、2.30%、0.02%和 0.02%,弘景光电表示对公司的经营业绩影响较小。

本次IPO,公司拟募集资金4.86亿,其中2.89亿用于光学镜头及模组产能扩建项目,另外,7342万用于研发中心建设,还有1.25亿用于补充流动性。

对弘景光电有何看法,欢迎在下方留言。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)