炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华泰睿思

8月1-5日,美元兑日元汇率从157左右急速下探142日元/美元后,8月7日震荡回升至147附近;日经225指数在8月5日下跌12.4%后连续两天上涨,涨幅分别达到10.2%和2.3%(图表1)。本文简要复盘日元急升后的政府应对及市场走势,并在日元短期波动后重温和更新我们对日元长期走势的观点。

-

日元急升后有所回撤,市场暂稳

我们在《日元急升下的日股“完美风暴”》(2024/8/5)中详细复盘了日元本轮从温和升值到急速突破背后的原因及日股表现的市场背景,而昨天(周二)开始,日元有所回撤,日股指数也随之明显修复——过去两天的“过山车行情”背后可能有以下驱动力:

1. 日元和日股短期“超调”后的震荡。7月31日到8月5日,日元汇率在仅5个交易日累计升值7%,日股8月1-5日三个交易日下跌近25%,而至周一收盘,日股2022年来美元计价的涨幅已经“归零”,短期调整幅度可能与基本面出现较大背离。

2. 包括央行在内的日本政府多个机构同时发声,传递稳定市场的信号。8月6日下午,日本央行、财务省、金融厅召开国际金融和资本市场相关信息交流会(三方会议),表示政府对市场波动高度关注,并将和央行保持沟通合作。8月7日,日本央行副行长内田真一称,在金融市场不稳定时,日央行不会加息,缓解了市场对于日央行继续鹰派加息的担忧。

3. 美国国债收益率和市场暂稳。8月6日晚间,美债收益率小幅回升,美股和全球市场暂稳,也为日元和日股提供了喘息空间。

-

如何看待日元的短期波动和长期趋势?

短期内,日本政府及相关部门会密切关注日元及日股走势,并实时管理预期、甚至适当干预市场。如我们在《日元急升下的日股“完美风暴”》(2024/8/5)所分析,市场出现无序去杠杆风险时,日本政府相关部门会及时沟通,并有效“管理”日元升值的节奏和市场的波动。日本央行在过去30年间, 对市场预期过度波动的管理能力日趋娴熟,不仅在日元过快贬值时会出手干预,也多次在日元过快升值、引发恐慌时介入。如2022年10月日元兑美元汇率快速贬值接近150日元/美元关键点位时,日本政府对外汇市场进行了干预。又如2011年3月,东京大地震后一周日元汇率上涨5%左右,G7国家联合干预外汇市场,阻断日元过快升值(图表2)。

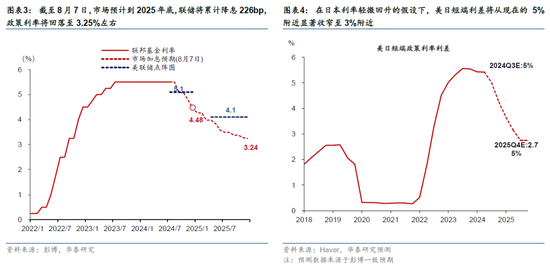

然而,中长期,美日利差、尤其是短端利差可能明显收窄,对日元汇率形成支撑。更进一步,从某种意义上说,日元汇率有所升值,是日本“再通胀”进入下半场后的必经考验,也是日本再通胀政策取得可持续成果的一个验证 (right of passage) (参见《日元和日债利率,不鸣则已一鸣惊人》,2023/11/07)。目前,市场对联储2025年底前的累计降息预期已经达到226bp,即预期美国短端利率一年多后回落至3.25%左右(图表3),在日本利率轻微回升的假设下,美日短端利差将从现在的5%附近显著收窄至3%附近(图表4)。另一方面,日元从2022年来贬值近4成,日元已经大幅低估于其公允价值,市场对日元进一步贬值的效果的疑虑日渐加深,而日本能够从外需驱动(盈利增长)切换为内需主导的再通胀周期,是本轮日本走出通缩,可持续地实现更高的名义增长的重要标志。由此看来,日元升值,某种意义上说是日本再通胀“渐入佳境”后的必经考验。因此,日元温和升值中长期未必是坏事、甚或难以避免,但短期大幅波动、尤其在全球市场大幅波动下的无序“去杠杆”会继续受到关注。

-

基本面层面,市场持续回升关键看日本是否能切换为主要由内需驱动的增长

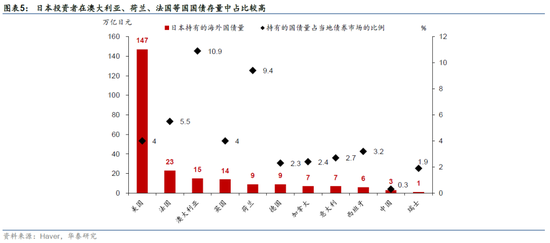

中长期看,日本再通胀进程最终可能伴随着日元真实汇率的升值,而这一进程的持续性要取决于日本名义增长和企业盈利是否能够走出“弱日元依赖”。我们认为,这是日本市场能否在波动中恢复、甚至继续前行的关键(参见《日本2024:宏观趋势与行业亮点》,2024/1/7)。从最新公布的日本6月名义工资同比增速(total cash earning)超预期升至4.5%来看,日本再通胀仍在推进,内需增长仍在蓄势——这也可能是日本央行决定进一步推进利率正常化的信心来源之一。同时,近期日元和日本市场大幅震荡后,日央行和政府相关部门再度确认了他们对再通胀进程的呵护立场。往前看,预计日本政府会更加密切的关注日元和日本资产价格的波动,尽量平稳地推进货币政策正常化进程。如果日本再通胀持续推进,日债利率和日元汇率在波动中上升,则日元套利交易或将趋势性逆转,但这可能不会一蹴而就,而是一段时期内动态平衡的过程。股市“拥挤交易”之外,我们密切关注日元套利交易对部分国家利率债以及信用债市场的影响(图表5)。

风险提示:市场调整幅度超预期,日央行鹰派超预期。

文章来源

本文摘自2024年8月8日发布的《日元的短期波动和长期趋势》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:杨赐

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)