意见领袖 | 温彬 张梦婷

摘要

7月,我国进出口总值 5164.7亿美元,出口 3005.6亿美元,同比增7%;进口 2159.1亿美元,同比增7.2%;贸易顺差864.5亿美元。出口环比弱于季节性,绝对规模仍处于高位;进口好于出口,高于预期,强于季节性。

从原因看,去年同期低基数推升了同比增速,价格下跌对进出口金额的拖累有所缓解,外需对出口仍有支撑,但全球主要国家景气度回落,导致出口边际走弱。

从国别看,受美国补库存拉动,对美出口增速扩大;欧盟经济企稳,进口需求回升;对东盟、拉美、中国香港、中国台湾出口保持高增速。低基数叠加内需修复,对主要贸易伙伴进口同步增长。

从产品看,船舶领涨出口,消费电子出口贡献度最高,汽车出口增速低位徘徊,劳动密集型产品出口整体下滑。大宗商品进口量价齐涨,消费电子产品进口延续高增长。

往后看,出口正增长仍有基础,包括美国库存回补、基数低、价格回升、产品竞争力增强等,但美国经济降温、贸易摩擦升温等不利因素也在积聚。

一、看整体:进口强于出口

海关总署8月7日发布的数据显示,按美元计价(下同),1-7月,我国进出口总值3.49万亿美元,增长3.5%,出口2万亿美元,增长4 %;进口1.49亿美元,增长2.8%;贸易顺差5180亿美元。

7月单月,我国进出口总值 5164.7亿美元,其中,出口 3005.6亿美元,同比增7%,环比降2.3%;进口 2159.1亿美元,同比增7.2%,环比增3.4%;贸易顺差864.5亿美元,前值990.5亿美元。出口环比弱于季节性,但绝对规模仍处于高位,与历史同期相比仅次于2022年;进口好于出口,高于预期,强于季节性。

低基数支撑高增速。2023年7月,受外需疲弱、高基数、低价格等因素影响,出口、进口同比增速同时触及年内最低点-14.3%、-12.2%,受去年同期低基数影响,本月进出口同比增速均达到年内高点。

价格拖累继续缓解。今年3月份以来,我国工业品PPI降幅持续收窄,国内商品低价格对出口价格的拖累明显缓解。根据我们的测算,7月重点出口商品价格同比增长0.8%,连续两月回升,且高于6月的0.4%;重点进口商品价格同比增长6.9%,高于6月的2.8%,进口价格上涨幅度较大,是本月进口超预期的主要原因。

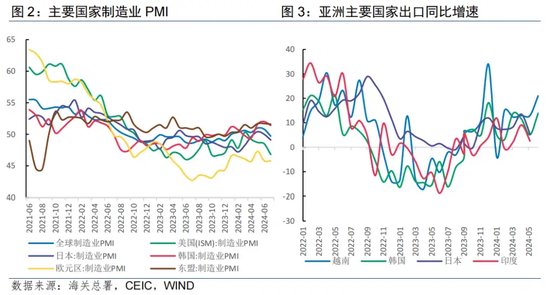

外需对出口有支撑,但走势偏弱。全球贸易增长仍然得益于美国制造业补库存,7月份,全球贸易风向标韩国出口增长13.9%,达年内次高;越南出口增长21%,创年内新高。目前,美国经济已出现降温迹象,世界主要国家景气度同步回落,是导致出口环比走弱的主要原因。JP Morgan口径下的全球制造业PMI录得49.7%,年内首次跌至荣枯线下方,美国、日本制造业PMI分别跌至46.8%、49.1%,欧元区环比持平于45.8%的较低水平,韩国、东盟仍维持在荣枯线上方,但较6月小幅下滑。

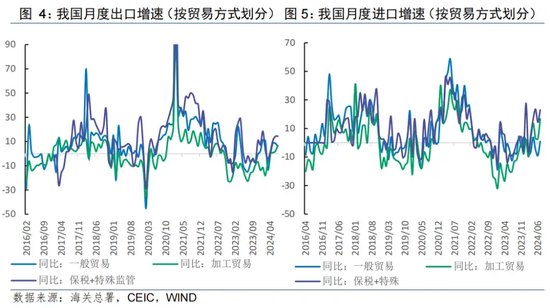

从贸易方式看,通过保税区及特殊监管区的出口高于整体增速。7月份,一般贸易出口1957.2亿美元,同比增6.2 %;进料加工贸易出口586.1亿美元,同比增长6.6 %;其他贸易出口462.3 亿美元,同比增11.6 %,通过保税区及海关特殊监管区域进出境的货物出口增长14.4 %。从商品出口结构看,一般贸易出口占比下降1.2个百分点至65.1 %,加工贸易占比提高1.2个百分点至19.5 %,其他贸易占比提高0.4个百分点至15.4 %。

二、看国别:对美欧出口增速扩大,对日韩出口偏弱,对香港地区、台湾省、拉美出口保持高增速

对美出口增速扩大。7月,我国对美国出口增速由6.6%上涨至8.1%,拉动出口增长1.2个百分点,出口份额提升0.4个百分点至15.2%。增速提高得益于去年-23%的超低基数,以及仍在持续的补库周期,BEA发布的分行业库存和销售数据显示,14个大类行业中有10个处于主动补库存阶段。然而,不利因素正在逐步积累,可能拖累后续出口:一是美国制造业补库已出现走弱迹象,5月库销比升至历史47%分位数;二是近期公布的多数经济数据均指向美国经济失速,非农就业数据遇冷,ISM制造业PMI连续四个月下滑;三是拜登政府针对180亿商品加征的关税将于8月份生效。

对欧盟出口增速扩大。7月份,我国对欧盟出口增速提高3.9个百分点至8%,拉动出口增长1.2个百分点,出口占比回升0.3个百分点至15.2%。除了低基数支持外,欧洲经济有企稳迹象,欧元区制造业PMI持平于前值45.8%,服务业下滑1.7个百分点至51.9%,但仍位于荣枯线上方。二季度GDP同比增长0.6%,高于预期的0.5%,德国偏弱,法国、意大利经济恢复较快。

对东盟出口增速回落。7月份,我国对东盟出口增长12.2%,前值为15%,拉动我国出口增长1.8个百分点,出口份额下滑0.6个百分点至15.6%。我国对东盟出口与对美出口呈此消彼长关系,期对东盟出口增速下滑与对美出口增速上升相对应。从长期趋势看,出于产能转移、应对欧美贸易制裁的考虑,东盟已经成为中资企业海外布局最热门的区域,叠加中国——东盟自贸协定升级、《区域全面经济伙伴关系协定》(RCEP)的全面落地生效的政策红利,双边贸易投资便利化、自由化水平不断提升,带动我国与东盟的经贸合作逐步加深。

对日本出口转降,对韩国出口增速收窄。7月我国对日本出口由上月增长0.9%逆转为下跌6%,拖累口0.3个百分点;对韩国出口同比增长0.8%,前值为4.1%,拉动出口增长0.03个百分点。对日韩出口都有回调,原因在于两国经济景气度回落,日本7月制造业PMI环比下滑0.9个百分点至49.1%,韩国环比下滑0.6个百分点至51.4%。

对香港地区、台湾省、拉美出口保持高增速。7月份,我国对香港地区出口同比增长12.7%,拉动出口增长1个百分点,香港主要从事转口贸易,其增长较快或与欧美对我国出口商品加征关税有关。对台湾省出口同比增23.1%,拉动出口增长05个百分点。对拉美出口同比增13.8%,拉动出口增长1.1个百分点。

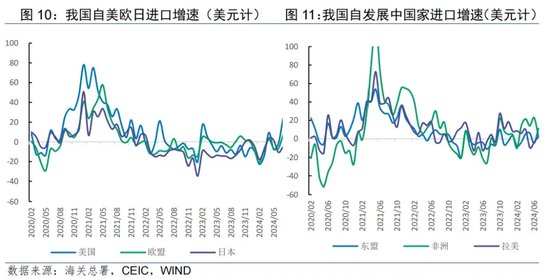

低基数叠加内需修复,对主要贸易伙伴进口增长。7月我国自美国进口同比大增24.1%,近期,美国宣布对中国出口的芯片限制也将适用于包含AI芯片的消费电子产品,可能导致企业提前抢进口;自欧盟进口同比增长7.1%,前值为-6.8%;自日本进口同比降4.9%,降幅较上月的-10.6%有所收窄;自韩国进口增长21%,前值为6.3%,主要受益于半导体行业的高景气;自台湾省、香港地区进口分别同比增14.4%、40.7%;自东盟进口同比增11.1%,自非洲进口同比增3%,自拉美进口同比增2%。

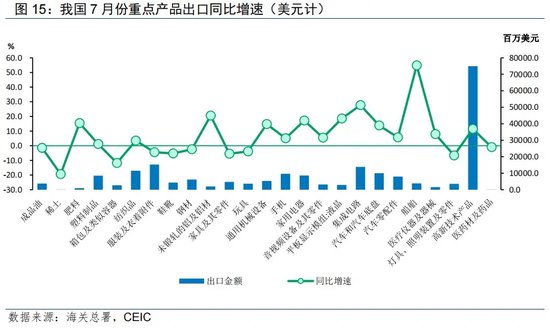

三、看产品:船舶、消费电子出口表现亮眼,大宗商品进口量价齐增

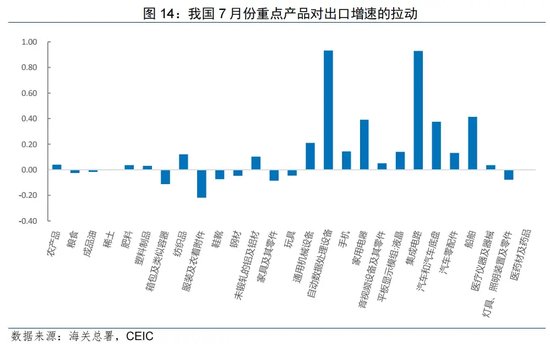

船舶领涨出口。7月份,船舶出口金额增长54.8%,前值58.3%,拉动出口增长0.4个百分点。量价齐涨,出口量和出口价格分别增长21.9%、27%。在航运需求上涨、旧船进入更新期以及绿色航运兴起等因素影响下,自2020年开始的新一轮造船周期仍在继续。6月份,全球手持船舶订单量同比增长16.5%,新造船价格指数(集装箱船)同比增长8.6%。作为全球造船中心,今年以来我国手持船舶订单增速屡创新高,1-6月累计增长38.6%,船舶建造周期一般为10-24个月,预计全年我国船舶出口将保持高速增长。

消费电子出口贡献度最高。7月集成电路、电脑出口分别增长19.3%,27.2%,各自拉动出口增长0.9个百分点,对出口的贡献居首位。手机、液晶出口金额分别增长5%、18.5%,均拉动出口增长0.1个百分点。全球经济复苏叠加人工智能的强势崛起支撑芯片需求持续复苏,全球半导体行业于2023年步入上行周期。全球范围内的半导体销售自2023年11月转正,6月增速由5月的19.3%下滑至18.3%,为年内次高。

汽车出口增速小幅回升。7月份,汽车出口金额增长13.8%,前值12.6%,拉动出口增长0.4个百分点。量价分离看,出口价格下降9.3%,出口量增长13.5%。增速有所回升,但仍在区间底部徘徊。一方面原因是去年同期高基数,另一方面,欧美近期均宣布对我国新能源汽车加征进口关税,汽车出口面临较大的不确定性。我国车企海外布局的步伐正在加快,头部车企均已在海外设立生产基地,整车出口回落的同时会带动零配件出口上升,自今年5月份以来,汽车零配件出口量连续三个月保持20%以上的较高增速。

劳动密集型产品出口表现不一。7月家用电器出口同比增17.2%,拉动出口增长0.4个百分点。尽管美国住房销量有所下滑,但前期市场表现火热,对地产产业链产品进口需求仍居高位。非耐用消费品增速普遍下行,纺织品出口同比增速由5.9%跌至3.5%,塑料制品出口同比增速由7.2%跌至1.2%,服装、鞋靴、玩具等出口仍未走出负增长区间,且增速仍在下探。

7月我国进口呈现以下特点:一是大宗商品进口价格延续上涨,价格上延续6月上涨态势,铁矿上涨0.7%(前值0.6%),铜矿上涨15.8%(前值5.3%),原油上涨11.3%(前值12.3%),成品油上涨33.9%(前值23.6%),天然气上涨0.4%(前值-1.4%)。

二是大宗商品进口需求旺盛,价格上涨并非大宗进口金额提高的唯一原因,从进口量看,铁矿、铜矿、煤、天然气进口增速均有所回升,反映我国内需尚在修复。

三是高新技术产品进口增速加快,由上月的5.5%增长至18.1%,主要源于消费电子产品进口大增,电动同比增长69.7%(前值49.1%),创年内新高,集成电路增长14.9%(前值-0.1%),电子元件增长14.1%(前值-6.2%)。这一方面受益于全球半导体上行周期,另一方面,美国尝试联合其盟友限制半导体产品出口,可能导致部分厂商在政策落地前抢进口。

四、出口正增长仍有支撑,增速或将边际回调

往后看,出口保持正增长仍有基础:一是美国库存回补虽边际转弱,但尚未结束,9月美联储降息几成定局,货币宽松有助于拉动经济增长和消费需求,从而抵消补库走弱的部分影响;二是基数支撑,8-10月,出口基数仍属于负增长区间,有利于拉动同比增速;三是我国在“新三样”、船舶等领域保持领先,政策层面对新质生产力的支持有望打造更多出口增长点。

同时,不利因素也在积累:一是美国经济开始降温,进口需求或将萎缩,7月非农就业数据公布后,触发了萨姆规则的衰退临界点,从目前美国的基本面看,尽管不至于陷入衰退,但经济失速的信号已经明确;二是贸易摩擦,欧盟对中国电动汽车加征的临时关税已经于7月生效,近日,拜登政府对180亿美元商品加征关税未能如期落地,宣布至少推迟至8月中旬,后续可能会对部分商品进行临时的关税豁免,但不会彻底取消该政策。

(本文作者介绍:民生银行首席经济学家)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。