炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 中泰策略

投资要点

一、如何看待降息预期延后对市场的扰动?

二、投资建议

三、本周市场回顾及展望

一、如何看待降息预期延后对市场的扰动?

本周市场整体表现不佳,各大宽基指数出现不同程度下探。4月10日美国劳工统计局公布的数据显示,美国3月CPI同比增长3.5%,为去年9月以来新高,环比增长0.4%。剔除食品和能源成本的核心CPI当月同比增长3.8%,环比增长0.4%。从分项来看,美国3月CPI上行主要由住房和能源成本推动。

美国通胀回升全线超预期,再一次打击了市场对于降息的预期。数据发布当日,美元指数飙升约1%,现货黄金短线下挫逾20美元,10年期美债收益率上破4.5%重要关口。除此之外,通胀的打击也使得美股、港股出现不同程度下挫。美联储降息预期延后叠加中国货币政策宽松,中美息差持续同样也会对我国外汇与A股外资流入产生一定压力。

另一方面,近期中美元首通话,美国财长访华为代表的中美高层磋商所反应的中美等动向的影响也是市场关注的焦点之一。从会晤背景上,本次中美元首通话与财长访华,是落实APEC会议中中美强化沟通的例行沟通。从会晤内容上看,尽管中方从规格上和公告言辞上呈现较大善意,但需要注意的是,此次双方磋商过程中的一些关键表述与以往有明显变化。

从公告来看,本次中方表态相对强硬,显示出中方在面对美方可能的进一步施压时,可能会采取强有力的反制措施。美方的核心关切点在于两点:第一,新能源领域产能过剩;第二,全球关键地缘问题双方的实质性分歧。我们认为接下来美国可能会在光刻机和半导体等核心技术领域加强限制措施,并可能针对新能源等产能过剩的行业实施贸易保护政策。同时,中国方面也可能采取相应的对策以应对这些变化。另一方面,今年美国大选年中贸易摩擦对于关键摇摆州选民和大选结果将产生重要影响。我们预计,今年的中美摩擦更将聚焦于上述核心关切点的结构性、细分性领域。这种摩擦可能会通过政策、法律和外交途径逐渐酝酿和发展,以“渐近”的过程落地。

在近期一系列经济数据出炉后,出口是当前中国经济的一大亮点。我们在年度策略《一年之计在于春》中就反复强调,今年是全球“选举年”,要注意科技升级和贸易保护对新能源等产能过剩领域的影响。就当下来看,能否通过出口解决当前已经出现一定过剩的制造业产能和即将大规模上马的“新质生产力”产能,以取代地产为代表的传统经济是影响后续市场对于经济预期的关键因素。

二、投资建议

就市场整体而言,维持此前观点,二季度整体上以“稳健”为核心思路。

结构上来看,在关注中小市值(金融监管强化),地产链(地产政策定力超预期),新能源等中下游细分(中游国央企产能扩张与贸易摩擦)风险的同时,积极关注央企红利、债券(总量政策定力超预期),央企科技龙头(新质生产力发力)与有色、设备国产替代等中上游的机会。

风险提示:宏观政策调控不及预期,产业政策落地不及预期,考虑到政策不及预期的风险以及市场情绪不稳定的风险,研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

报告正文

如何看待降息预期延后对市场的扰动?

本周市场整体表现不佳,各大宽基指数出现不同程度下探。北京时间4月10日(周三)晚间,美国劳工统计局公布的数据显示,美国3月CPI同比增长3.5%,为去年9月以来新高,环比增长0.4%。剔除食品和能源成本的核心CPI当月同比增长3.8%,环比增长0.4%。从分项来看,美国3月CPI上行主要由住房和能源成本推动。能源价格当月上涨1.1%(2月份上涨2.3%),而占CPI权重约三分之一的住房成本较2月上涨0.4%,较上年同期大幅上涨5.7%。

美国通胀回升全线超预期,再一次打击了市场对于降息的预期。数据发布当日,美元指数飙升约1%,现货黄金短线下挫逾20美元。两年期和10年期美债收益率双双飙升,其中10年期美债收益率上破4.5%重要关口。除此之外,通胀回升的打击也使得美股、港股出现不同程度下挫。美联储降息预期延后叠加中国货币政策宽松,中美息差持续同样也会对我国外汇与A股外资流入产生一定压力。

另一方面,在当前全球地缘政治不确定性上升背景下,近期中美元首通话,美国财长访华为代表的中美高层磋商所反应的中美等动向的影响也是市场关注的焦点之一。从会晤背景上,本次中美元首通话与财长访华,是落实APEC会议中中美强化沟通的例行沟通。从会晤内容上看,尽管中方从规格上和公告言辞上呈现较大善意,但需要注意的是,此次双方磋商过程中的一些关键表述与以往有明显变化。

从中方公告表述来看,“美国针对中国的经贸科技打压措施层出不穷,制裁中国企业的单子越拉越长。这不是“去风险”,而是制造风险”。“如果美方执意打压中国的高科技发展,剥夺中国的正当发展权利,我们也不会坐视不管。”等表述是此前没有出现过的。这种表态显示中方在面对美方可能的进一步施压时,可能会采取强有力的反制措施。本次中美一系列高层通话,美方的核心关切点在于两点:第一,新能源领域产能过剩;第二,全球关键地缘问题双方的实质性分歧。与此同时,尤其需要注意,耶伦作为全球化色彩较为明显的白宫内“鸽派”官员,其本次会晤前后整体基调相对其此前言论更加强硬。

综合以上中美磋商过程中的公告,以及近期其他相关新闻的一系列表述,我们认为美国可能会在光刻机和半导体等核心技术领域加强限制措施,并可能针对新能源等产能过剩的行业实施贸易保护政策。同时,中国方面也可能采取相应的对策以应对这些变化。因此,投资者应保持高度警觉,密切关注相关政策动向及其可能带来的影响。另外,今年美国大选年中贸易摩擦对于关键摇摆州选民和大选结果将产生重要影响。我们预计,今年的中美摩擦更将聚焦于上述核心关切点的结构性、细分性领域。这种摩擦可能会通过政策、法律和外交途径逐渐酝酿和发展,以“渐近”的过程落地,类似18年的大规模贸易摩擦直接出现概率并不高。

在近期一系列经济数据出炉后,出口是当前中国经济的一大亮点。我们在年度策略《一年之计在于春》中就反复强调,今年是全球“选举年”,要注意科技升级和贸易保护对新能源等产能过剩领域的影响。就出口链本身而言,接下来要关注上述可能风险,对于中高端领域,尤其是讲大幅降价逻辑的出海细分的影响。对于中国传统优势的出口链,如:纺织服装等则影响不大。就当下来看,能否通过出口解决当前已经出现一定过剩的制造业产能和即将大规模上马的“新质生产力”产能,以取代地产为代表的传统经济是影响后续市场对于经济预期的关键因素。

二

投资建议

就市场整体而言,维持此前观点,二季度整体上以“稳健”为核心思路。

结构上来看,在关注中小市值(金融监管强化),地产链(地产政策定力超预期),新能源等中下游细分(中游国央企产能扩张与贸易摩擦)风险的同时,积极关注央企红利、债券(总量政策定力超预期),央企科技龙头(新质生产力发力)与有色、设备国产替代等中上游的机会。

三

本周市场回顾及展望(4月8日-4月12日)

本周市场主要指数普遍下跌,创业板指跌幅较大。三大指数中,上证综指跌1.62%,深证成指跌3.32%,创业板指跌4.21%。本周大类行业大多下跌,其中房地产指数、日常消费指数下跌明显。活跃度方面,房地产、信息技术换手率回落明显。从风格表现来看,本周大盘成长股跌幅较大。

本周中信一级行业大多下跌,其中房地产、农林牧渔、非银行金融领跌市场。活跃度方面,本周一级行业活跃度大多回落,其中电子、传媒、计算机换手率回落相对明显。

3.1 指数与行业表现

风格指数:本周市场主要指数大多下跌,创业板指跌幅较大。活跃度方面,本周主要指数换手率均出现回落,中小100下降明显。

大类行业:本周大类行业大多下跌,其中房地产指数、日常消费指数下跌明显。活跃度方面,房地产、信息技术换手率回落明显。

一级行业:本周中信一级行业大多下跌,其中房地产、农林牧渔、非银行金融领跌市场。活跃度方面,本周一级行业活跃度大多回落,其中电子、传媒、计算机换手率回落相对明显。

3.2 情绪指标跟踪

全市场活跃度:过去十年全A日均换手率区间大致为0.4%-3%,20日平滑后本周全A换手率较上周有所下降。截至4月12日,5日平均换手率达1.15%,处于十年分位的58.4%。创业板指换手率区间大致为1%-5%,20日平滑后创业板指换手率有所下降。截至4月12日,创业板5日平均换手率为1.34%,处于历史分位的19%。

场内融资:本周融资余额有所下降,截至4月11日,融资余额为14995.69亿元,较上周末下降56.77亿元,5日平滑后融资买入额占全市场成交额7.94%,较上周下降0.5%。

次新股指标:5日平滑后次新股指数换手率较上周回升0.81%,截至4月12日,次新股5日平均换手率达到6.9%,处于历史分位47.30%。

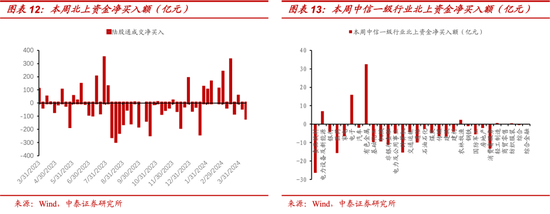

北上资金:本周陆股通北上资金净流出114.68亿元,其中沪股通净流出67.44亿元,深股通净流出47.24亿元。本周净流入行业前五名是有色金属、电子、电力设备及新能源、农林牧渔、轻工制造;净流出行业前五名是食品饮料、医药、计算机、消费者服务、非银行金融。

3.3 估值指标跟踪

主要行业估值:PB估值中煤炭、石油石化水平高于历史中位数;

主要行业估值:PE估值中汽车、农林牧渔、计算机水平高于历史中位数。

风险提示:宏观政策调控不及预期,产业政策落地不及预期,考虑到政策不及预期的风险以及市场情绪不稳定的风险,研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险

分析师团队

分析师:徐驰

执业证书编号:S0740519080003

Email:xuchi@zts.com.cn

分析师:张文宇

执业证书编号:S0740520120003

Email:zhangwy01@zts.com.cn

责任编辑:王涵

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)