炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

Wind万得

// 市场要闻 //

1、4月16日(周二),国家统计局将公布中国一季度GDP、工业增加值、固定资产投资、社会消费品零售总额等经济数据。

多家机构预计,随着春节错月、低基数等因素的消退,3月份工业、消费等指标或出现回落,但制造业和基建投资增速或维持较高增速。

中信证券(维权)首席经济学家明明表示,1月份至2月份经济数据和3月份高频数据,确认了中国经济的韧性和回升向好的趋势。一季度GDP有望实现5%左右的增长,二季度GDP增速有望进一步上行,全年将完成5%左右的增长目标。

2、根据“十个工作日”原则,本轮调价窗口为4月16日(周二)24时,业内预计涨价的概率较大。据测算,截至4月12日第八个工作日,参考原油品种均价为87.71美元/桶,变化率为4.02%,对应的国内汽柴油零售价应上调185元/吨。这意味着4月份国内油价或将实现连续两次上调。

2024年以来,国内成品油价已进行了七轮调整,呈现“四涨一跌两搁浅”格局。若本次油价上调,国内成品油价将呈现“五涨一跌两搁浅”。

3、4月15日(周一)20:30 美国零售销售数据公布。美国最新公布的CPI数据超过市场预期,投资者再度降低了对美联储将很快降息的押注,而周一即将公布的美国零售销售数据将成为美联储判断美国经济前景的又一关键。

美国零售销售数据素有“恐怖数据”之称,因其通常对金融市场有较大的影响。

分析师普遍预期,3月份零售额环比增长0.3%,较上月的0.6%有所放缓,显示出消费疲软的迹象。分析师指出,复活节假期将一些消费提前到了3月份,4月的数据可能会继续回落。

4、4月18日(周四)美联储将公布经济状况褐皮书。褐皮书是美国12个地方联储编制的经济形势调查报告,美国经济形势是美联储官员决定未来货币政策的重要考虑因素之一。

5、国际货币基金组织(IMF)与世界银行2024年春季年会4月15日至20日在美国首都华盛顿的两机构总部举办,将讨论世界经济前景、经济发展趋势、气候融资、银行业危机等全球热点问题。IMF和世界银行每年召开两次全体会议,包括春季会议和秋季年会。

// 板块事项 //

人工智能

4月17日至19日,第21届华为分析师大会将在深圳举办,主题为“全面智能化,跃升数智生产力”,将深入解读华为在全面智能化时代的趋势判断、行动和目标,共同探讨智能化技术带来的影响。

联想官方宣布,将于4月18日在上海举行联想创新科技大会。此次大会的主题是 “AI for All,让世界充满 AI”,会上联想将发布具备五大特征的AI PC全系新品。

据百度官微消息,2024百度Create AI开发者大会将于4月16日在深圳举行。本次大会以“创造未来”为主题,并聚焦当下最热门的AI话题,设置了主论坛、分论坛、AI训练营、超30节AI公开课、3000平米AI互动体验区、AI音乐会等环节。

百度创始人、董事长兼首席执行官李彦宏将发表主题为“人人都是创造者”的演讲。这是李彦宏在2024年的首场演讲,现场将展示百度AI技术的前沿成果,带来文心大模型系列及三大开发神器,包括智能体开发工具AgentBuilder、无代码编程工具AppBuilder和模型定制工具ModelBuilder。

// 个股大事 //

1、东鹏饮料发布年度报告,2023年实现营业收入112.63亿元,同比增长32.42%;归母净利润20.40亿元,同比增长41.60%;基本每股收益5.10元。拟向全体股东每10股派25元(含税)。2023年,东鹏特饮销售收入103.36亿元,占比91.87%。

2、同星科技发布年度报告,2023年公司实现营业收入9.8亿元,同比上升21.16%,归母净利润1.19亿元,同比上升41.63%。拟向全体股东每10股派发现金红利7.50元(含税),以资本公积金向全体股东每10股转增4.5股。

3、中科星图发布年度报告,2023年实现营业收入25.16亿元,同比增长59.54%;净利润3.43亿元,同比增长41.1%;基本每股收益0.94元。拟向全体股东每10股派发现金红利1.92元(含税),同时以资本公积向全体股东每10股转增4.9股。

4、瑞芯微发布年度报告,2023年实现营业收入21.35亿元,同比增长5.17%;净利润1.35亿元,同比下降54.65%;基本每股收益0.32元。拟向全体股东每10股派发现金红利2.00元(含税)。报告期内,公司对外投资公允价值变动收益、政府补助等非经常性收益较上年大幅减少约1.16亿元;以及部分晶圆成本上涨,市场竞争激烈、产品销售价格承压,导致毛利同比下降。

5、晶合集成发布年度业绩报告称,2023年营业收入约72.44亿元,同比减少27.93%;归属于上市公司股东的净利润约2.12亿元,同比减少93.05%;基本每股收益0.12元,同比减少94.06%。

6、凯赛生物发布业绩预告,预计一季度的净利润为9400万元至1.15亿元,同比增长63.65%至100.20%,长链二元酸销售量、销售收入较去年同期大幅上涨。

7、嘉美包装发布业绩预告,预计2024年第一季度归属于上市公司股东的净利润4174.72万元-5422.34万元,同比增长75.28%-127.66%;基本每股收益0.0437元至0.0568元。

8、深圳机场发布业绩预告,预计2024年第一季度归母净利润8272万元-1.13亿元,同比扭亏为盈。业绩变动原因分析:随着民航市场的持续回暖,公司主营业务发展态势良好,旅客吞吐量同比上升36%,航班起降架次同比上升21%,使得公司营业收入同比增长,经营业绩同比上升。

9、芯联集成公告称,公司拟不超过7元/股回购公司股份,回购股份金额为不低于20000万元,不超过40000万元。

10、湘财股份发布公告称,公司拟通过上海证券交易所交易系统以集中竞价交易方式回购。本次回购的资金总额不低于人民币8000万元且不超过1.6亿元(均含本数)。拟回购价格不超过人民币10.04元/股(含)。

11、国金证券发布公告,公司2024年面向专业投资者公开发行公司债券(第二期)发行规模不超过10亿元,发行期限为3年期。本期债券发行价格为每张人民币100元,全部采用网下面向专业投资者簿记建档的方式发行。本期债券发行工作已于2024年4月12日结束,实际发行规模10亿元,期限3年,票面利率为2.52%。

12、中国海油宣布,我国首口自主设计实施的超深大位移井——恩平21-4油田A1H井在珠江口盆地海域顺利投产,测试日产原油超700吨。该井钻井深度9508米,水平位移8689米,成为我国海上第一深井,同时创造我国钻井水平长度纪录,标志着我国成功攻克万米级大位移井技术瓶颈,海上超远超深钻井技术水平跨入世界前列。

13、台积电将于4月18日公布财报并举行法人说明会。市场关注包括台积电未来营运展望、资本支出、电价调涨对毛利率影响、全球布局、先进制程进展及先进封装扩产情况六大重点。

对于一季度,台积电在1月18日发布的去年四季度的财报中预计今年一季度营收为180亿美元到188亿美元,毛利润率预计在52%到54%,营业利润率预计在40%到42%。

由于台积电通常会在次月10日公布上一个月的营收,从台积电公布的月度营收来看,一季度销售同比增长16.5%,达到约新台币5926亿元(合185亿美元),超出预期的5795亿元新台币,创2022年来最大增长。其中,3月销售额为1952亿元,环比增长7.5%,同比增长了34.3%。

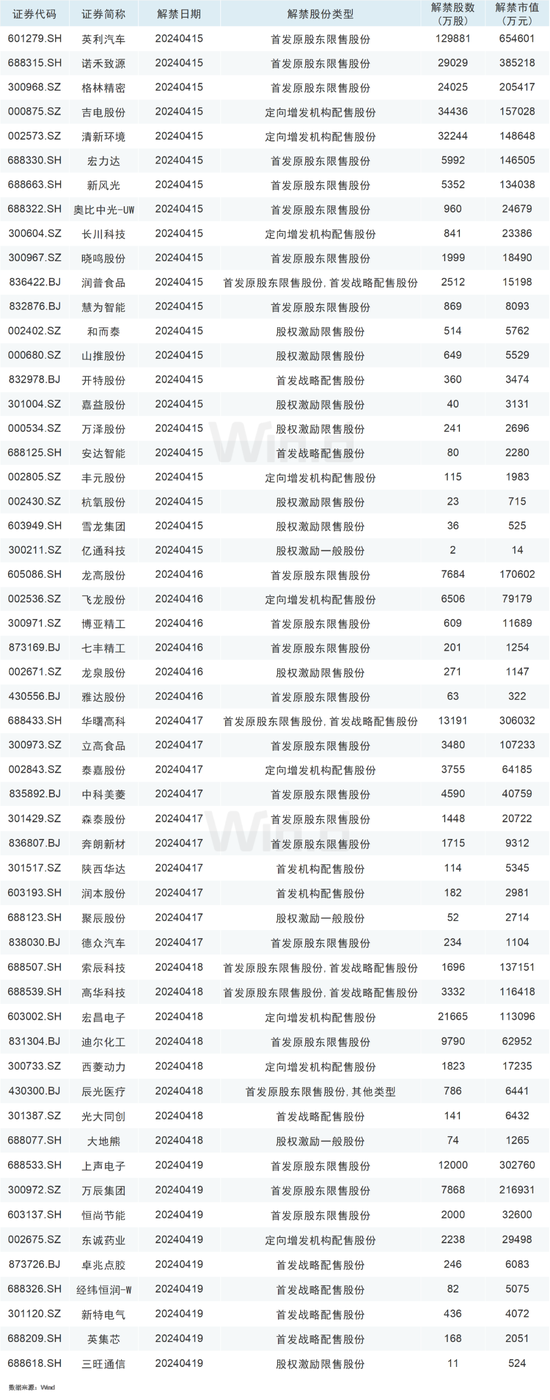

// 限售股解禁 //

Wind数据统计显示,本周(4月15日-4月19日)共有55家公司限售股陆续解禁,合计解禁37.87亿股,按4月12日收盘价计算,解禁总市值为383.26亿元。

从解禁市值来看,4月15日是解禁高峰期,22家公司解禁市值合计194.73亿元,占下周解禁规模的50.81%。按4月12日收盘价计算,解禁市值居前三位的是:英利汽车(65.46亿元)、诺禾致源(38.52亿元)、华曙高科(30.6亿元)。从个股的解禁量看,解禁股数居前三位的是:英利汽车(12.99亿股)、吉电股份(3.44亿股)、清新环境(3.22亿股)。

从解禁股份类型来看,首发原股东限售股份有21家,定向增发机构配售股份有9家,股权激励限售股份有8家,首发战略配售股份有7家,首发原股东限售股份,首发战略配售股份有4家,股权激励一般股份有3家,首发机构配售股份有2家,首发原股东限售股份,其他类型有1家。

// 新股日历 //

本周(4月15日至4月19日)暂无新股申购发行。

// 机构看后市 //

中信证券:红利策略的战略配置价值在增强

国内经济平稳恢复,海外大类资产定价体系紊乱,美元降息预期下修,后续随着4月下半月经济数据、企业财报、机构持仓的密集披露,以及政治局会议的召开,预计A股市场的短期博弈将趋于复杂,而更重要的是,新“国九条”落地,夯实中国资本市场中长期健康发展的重要基础,无论从短期还是中长期投资的维度,红利策略的战略配置价值都在增强。

具体配置上,一方面,建议继续偏向红利策略,可以重点聚焦具有稳定现金回报特征的品种,避免过大的经营波动对股价的影响,在此基础上关注央、国企分红率的提升及治理改善,继续关注自由现金回报率稳定的水电,保费稳定增长的财险,股息率预期依然可观且受益于化债缓释风险的银行,受益于以旧换新的家电。

另一方面,根据对中信证券渠道调研的数据,活跃私募仓位仅67.8%,本轮加仓速度仍然较慢,当下交易型和配置型在资源股形成共振,主题性机会范围可以适当泛化,除了新质生产力主题(国产算力、存储、自动驾驶)外,重点关注供给端受约束的品种,例如铜、铝、油、消费电子面板、养殖等,此外,可以关注公用事业产品涨价主题。

华泰证券:风险偏好修复平台期,保持红利思维

操作策略方面,增配红利基础上,把握出口/供给/产业三大景气线索。

一方面,金融数据、年报业绩数据显示复苏趋势尚待企稳,另一方面,监管积极作为,对应ERP修复或处于平台期,考虑4月下旬更密集的业绩验证将至,配置上保持红利思维,适度把握景气加分项,1)增配红利,煤炭等仓位、交易拥挤度均偏高,关注石油石化、银行等潜在红利内部高低切换方向;2)业绩期关注外需拉动、供给变化和产业周期三大景气线索,顺周期品种中火电/石化/有色/工程机械/面板等景气亦出现明显正向边际变化;3)主题成长板块或仍有演绎,围绕新质生产力和设备更新改造两大主线,但近期波动率或上升,业绩期结束后或有更好的参与机会。

国信证券:政策发力,“红利+”先行

市场仍处于轮动博弈期,Q1对全年有一定的指引,但Q2后同样能够涌现“新主线”。一季度市场经历大幅回撤、强势反弹,当前进入动量效应减弱板块轮动加速的博弈区间,周期品在轮动博弈的过程中展现出了较强的持续性。一季度对全年行业配置的影响也是投资者近期关注的问题,从历史复盘的角度看,2012年以来一季度对全年的指引效应呈现“先增强,再减弱”的特征,近几年在二季度开始同样有新的主线涌现。

新“国九条”发布,“红利+”迎来长期估值重塑。《关于加强监管防范风险推动资本市场高质量发展若干意见》在上市企业全生命周期维度提出:严格上市公司持续监管,强化上市公司现金分红监管。参考海外经验,日本2005年在《公司法》明确分红政策后,上市企业股息率中枢大幅提升,其“红利+”行业分成两类:一类是股息率显著跑赢的传统高股息,映射到A股包括电力、运营商、煤炭、银行等;另一类是整体分红水平适中,但内部分化较大的消费类潜在高股息,映射到A股包括家电、部分大众品、服装家纺等。海外第二类企业在提分红时,超额收益与自由现金流边际变化挂钩更紧密。

配置层面,关注以下投资思路:1)“红利+”先行:公用事业、家电、运营商,以及部分供给收缩的资源品(有色\油);2)消费板块关注汽车零部件、智能车、白电,自下而上找医美、跨境电商、OTA优质企业;3)新质生产力沿三个方向进行个股下沉:高关联次新,基本面优质,股东信心树立主线。

// 大事前瞻 //

责任编辑:凌辰

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)