炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:金融投资报

A股沸腾了!在一系列利好消息提振下,周四大盘迎来强劲回升。

1月25日,上证指数小幅低开,经过短暂震荡后一路震荡走高,10日、20日、30日均线被相继站上,收盘前重回2900点整数关口上方;深证成指同样是低开高走,表现相对弱于上证指数,但同样站上了10日均线,至此大盘走出“三连阳”。

期间,各种涨停甚至猛涨20%、30%的“中字头”上市公司成为“最靓的仔”,在上涨榜单中各种“刷屏”。在市场人士看来,近期管理层接连释放的政策暖意,或继续推动接下来的反弹行情。

据Wind

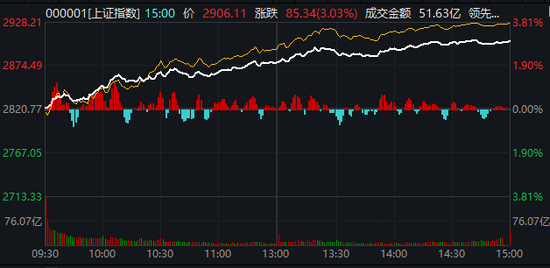

沪指收复2900关口

具体来看,截至25日收盘,上证指数报2906.11点,大涨3.03%;深证成指报8856.22点,大涨2%;创业板指报1720.78点,上涨1.45%。全天仅400余只个股下跌,上涨个股数则超过4800只。两市成交量明显放大,北向资金净买入更是高达62.94亿元。

板块方面,“中特估”概念成为当天带头上涨的领军板块,连许久未有过“大动作”的中国石油,都收出自2015年7月来的首次涨停。同时,中纺标收出“30cm”涨停,中铁装配、中信出版也都“20cm”涨停,中船汉光、中科信息、中国通号、中国电研涨超10%,而中航产融、中铝国际、中国石油、中钢国际、中青旅等一系列“中字头”央企也收出涨停。此外,25日建筑板块的农尚环境、北方国际、深桑达A等,文化传媒设备板块的博瑞传播、龙版传媒、力盛体育等,上海本地股的中华企业、云赛智联、国新文化、开创国际等均以涨停报收。

消息面上,之前市场预期的重磅利好持续落地:1月24日,央行下调存款准备金率,向市场提供长期流动性约1万亿元;国务院国资委将进一步研究把市值管理纳入中央企业负责人业绩考核,引导中央企业负责人更加重视所控股上市公司的市场表现;证监会副主席王建军在接受媒体采访时表示,要建设以投资者为本的资本市场,在制度机制设计上更加体现投资者优先等多则重磅效应引爆市场;再往前,则有国务院常务会议提出要采取更加有力有效措施,促进资本市场平稳健康发展等利好引发关注。(详情:重磅消息不断:央行宣布降准,证监会回应市场关切……A股上演V型反转重回2800)

因此在不少观点看来,周四的A股大涨缘于近期管理层接连释放的政策暖意。

国金证券指出,当前时点降准,旨在提振市场信心,并强化政策靠前发力。此次降准体现了稳定市场信心的迫切性,当前经济发展内生动能有待增强,稳增长政策有望进一步落地。中金公司也表示,本次降准叠加前期银行存款降息,将为LPR下行铺路,向实体让利的空间还将扩大,有助于稳增长、稳预期、稳市场,预计货币政策将继续保持宽松态势。

机构:修复行情或已开启

对于后市可能存在的修复行情,部分机构也纷纷给出了自己的判断,指出随着利好不断释放,市场做多热情明显回升,大盘反弹持续概率较高。

浙商证券分析指出,从换手率、股债溢价率等客观指标来看,A股一季度反弹的概率较高。其一,情绪指标。万得全A自由流通市值的每日换手率20日均值,据统计,2019年以来上升阈值约为4%附近,而下降阈值约为2%附近,目前该指标约为2%,这意味着反弹来临的概率更高。其二,估值指标。据统计,股债溢价率基本在240日移动平均的2倍标准差内运行,有一定的通道效应,2023年12月以来,股债溢价率已上穿其240日移动平均的2倍标准差,触及上升阈值,这意味着上行拐点或将临近。其三,日历效应。一是春节前后上涨概率较高,二是春节前后市场容易迎来拐点。

“修复行情或已开启。”巨丰财经表示,持续调整的市场迎来管理层提振政策的不断加码,市场的人气受到鼓舞,情绪面改善,资金面回流。从近期两市的成交量来看,市场出现明显放量,且北向资金也在加速回流。两市行业的普涨以及股指的强势反弹,带动整个市场情绪的高涨,也增强了市场的赚钱效应和风险偏好的提升。虽然目前市场尚未完全脱离弱势格局,但反弹的趋势开始形成。在宏观政策的提振以及各项利好政策的推动下,市场中期修复行情或将开启。

市场机会方面,渤海证券认为,鉴于政策层面多管齐下,A股市场即将迎来预期恢复过程,考虑到当前估值整体仍在低位,市场具备向上修复空间。展望来看,如果市场信心逐步恢复的过程中,政策端跟进较快,带动市场主线的形成则赚钱效应下,行情有望持续展开。行业配置方面,可关注“市值管理纳入央企负责人业绩考核”催化下央企板块的投资机会;与此同时,市场情绪修复下可博弈前期超跌板块的反弹修复机会,如电力设备、医药、TMT板块。此外,还可关注中长期资金入场所带来的大金融板块(银行、非银金融行业)的投资机会。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)