炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【方证视点】回调为蓄势 行稳可致远——0207

来源:伟哥论市

核心观点

我们认为,当前A股经历了“预期修复”的上行阶段后,市场本身就存在验证预期的过程,同时在积累了一定涨幅的情况下,资金也有较高的获利回吐压力,此时的回调是良性的回调。同时尽管近几日大盘有所回落,但市场并不缺乏赚钱效应,热点的轮转之下,资金并未大量离场而是在场内加速调仓,因此对于当前的A股而言,短期的回调更多的只为蓄势,回调蓄力之后,才能走的更远。

盘面分析

昨ChatGPT概念大火,人工智能板块多股涨停,但大盘在权重板块的拖累下,大盘仍以下跌报收。最终,大盘以下跌0.76%收盘,创业板下跌1.40%,两市总成交量较前一交易日减少4.37%,缩量回调之下,说明市场的杀跌动力也不足,情绪有所回落,信心等待补充。

量能有所减少,个股活跃度不减,分化有所增加,昨有36家个股涨停,有8家个股20%涨停,有47家个股涨幅在10%涨停板之上,有3家个股跌幅在10%以上,其中有3家个股跌停,涨幅超过5%个股有131家,跌幅超过5%的个股57家。涨幅较高的为ChatGPT概念、信创、数字经济、WEB3.0等,跌幅较深的为贵金属、CRO概念、宁组合、金融、培育钻石等,ChatGPT概念大火,量能小幅减少,赚钱效应减少,亏钱效应增加,热点迎来切换,权重拖累指数,大盘缩量调整,是周一盘口主要特征。

技术面分析

从技术上看,周一大盘低开之后盘中窄幅震荡,以下跌收盘,并呈价跌量缩的态势,5日均线拐头向下,价格重心继续下移,大盘盘中低点创调整以来的新低,日线MACD指标即将死叉,短线大盘还有继续下跌的要求,向10日均线寻求支撑,短期偏离5日均线较远,继续回调的空间有限,但短期回调的趋势不会改变。

分时图技术指标显示,5分钟及15分钟MACD指标多头强化,15分钟MACD指标底背离,30分钟MACD指标拐头向上,短线盘中有反弹要求,但60分钟MACD指标空头强化,将抑制盘中反弹空间。

上证50价跌量缩,短期均线空头排列,中期均线多头排列,价格重心加速下移,盘中留下一个8.36个点的向下跳空缺口,为调整以来的第二个缺口,价跌量缩的量价关系,短线盘中还有回调压力,但指数偏离5日均线过远,技术上严重超卖,盘中留下了两个跳空缺口,加之30分钟K线组合为“多头炮”,再度下跌后,技术上存在着较强的反弹要求。

创业板价跌量增,5日均线即将下叉10日均线,形成空头排列,价格重心加速下移,价跌量缩的量价关系,短线盘中还有回调要求,10日线支撑还将面临考验,但创业板下跌放量,筹码有效交换,短期回调的空间有限,10日线附近理论上有较强支撑,10日线附近获得支撑后将有望走出重新上涨走势。

科创板50价跌量增,5日线得而复失,10日线失而复得,价格重心小幅下移,价跌量缩的量价关系,短线盘中仍有回调压力,但指数高位运行,量能得到释放,短线盘中回调空间有效,再度回调后,有望重新走出上涨走势。

综合技术分析,我们认为,短线大盘盘中还有回调压力,但技术性的超卖,短线大盘再度惯性回落后有技术性的反弹要求,周线的缺口引力,仍将抑制大盘反弹空间,但上证50当前已经回补了周线缺口,后市大盘回补缺口也是大势所趋,回补周线缺口仍是短线大盘调整的目标,只有回补周线缺口,才能化解未来中长期行情潜在的风险,但短暂的回调不改中长期震荡盘升走势,充分的蓄势,回补缺口将有利于后市行情的展开。

基本面分析

周一大盘在外盘走弱的情况下,延续了回调走势,但市场在ChatGPT概念的拉动下,人工智能板块大幅走强,板块内多股涨停,有效的维系了市场人气,赚钱效应仍存之下,资金也并未选择离场,而是在场内继续调仓。我们一直强调的是,只要市场还具有赚钱效应,而不是“泥沙俱下”式的普跌,那么资金的活跃度就还有保障,指数的回调也只是技术性的消化涨幅行为,其中期上涨的逻辑与趋势并未改变。

从当前海内外的局势上来看,美联储如预期般加息25BP,尽管鲍威尔在会后的新闻发布会强调“年内不会降息”,但“终止加息后不会再度加息”的行为本身就代表了年内加息至终点后,美联储的货币政策不会重回紧缩,货币政策年内将迎来拐点的意味较为明确,这也是为何市场解读偏鸽的原因所在。

但1月美国最新非农数据出炉,大幅超出市场预期,数据公布之前市场预计美联储本轮的政策利率高点在5%左右,但是在数据公布之后已经上升到了5.25%,若后续美联储继续按照25BP的幅度加息,那么年内还有两次加息,从市场周期上看,也从之前预估的3月结束加息推迟到5月结束加息。受此影响,美元指数止跌走强,纳指止步三连涨。我们认为,当前在美通胀以服务类为主的情况下,黏性较大,治理周期较长,单纯依靠货币政策效果有效,因此在美联储仍在追求美经济“软着陆”的既定背景下,治理通胀与防止经济过度衰退的决断下,后者的重要性在当前应强于前者,因此年内无论美联储加息终点落在何处,其货币政策的转向已是既定事实,对于国内而言,此前一直压制全球资本市场风险偏好的最大因素将逐渐减弱,国内资本市场将迎来难得的一轮上行空间。

从国内来看,春节线下消费火热,PMI数据重回荣枯线之上,经济的复苏意味明显,但大盘自去年年底回升以来,已上涨了近300点,积累了较高的涨幅,存在一定的获利回吐压力,且自2022年12月23日上涨至2023年1月30日创下本轮上行过程中的最高点以来,结构上表现较强的为信创、数字经济、光伏、多元金融等板块, A股此轮的上涨是由市场风险偏好提升、国内基本面复苏的强预期等诸多因素刺激下,市场一致预期A股有较强的上涨空间所带来的,而这种强预期也可由北上资金创纪录的买入幅度所验证,因此此轮的涨幅实际上实现的是“预期修正”的涨幅,在市场估值水平涨至预期下行前的差不多水平后,指数继续上行便会存在一定的压力,需要更多的外界因素的刺激,而这种刺激可能是基本面的修复,也可能是政策的释放。

当前来看,尽管PMI数据已重回荣枯线之上,但从结构上看,下游需求端恢复力度强于上游生产端。从当前消费的复苏力度看,尽管明显好于疫情期间同期数据,但仍弱于疫情前,这也是为何尽管目前消费具有较强的复苏预期,但大消费板块涨幅仍弱于成长科技板块的原因所在,市场对于年内A股走强的确定性要高于消费的复苏,A股的走强既有基本面的触底回升,也有全球资金的风险偏好提升,多因素影响下,其确定性无疑较高,但消费的复苏不仅需观察居民的消费意愿恢复力度,还需观察政策的方向及空间,其确定性无疑会受到影响。

我们认为,当前A股经历了“预期修复”的上行阶段后,市场本身就存在验证预期的过程,同时在积累了一定涨幅的情况下,资金也有较高的获利回吐压力,此时的回调是良性的回调。同时尽管近几日大盘有所回落,但市场并不缺乏赚钱效应,热点的轮转之下,资金并未大量离场而是在场内加速调仓,因此对于当前的A股而言,短期的回调更多的只为蓄势,回调蓄力之后,才能走的更远。

操作策略

昨北上资金净流出5.43亿,其中沪市净流入13.14亿,深市净流出18.57亿,沪强深弱的格局下,说明外资对确定性较高的蓝筹板块仍较为青睐,而内资则偏好题材成长板块,短期A股仍有回调要求,但赚钱效应仍存的情况下,结构性行情也将继续。操作上,轻指数、重个股,逢低关注券商、新能源、社服、文化娱乐、物联网、输变电设备等,并在低位股中挖掘投资机会,回避节前涨幅过高股及垃圾股。

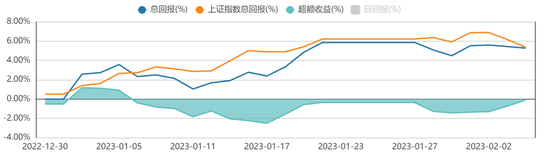

择时模拟股票组合

图表1:2023模拟股票组合

数据来源:方正证券研究所 WIND资讯

图表2:组合相对沪深300收益图

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)