炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:陈果A股策略

核心摘要

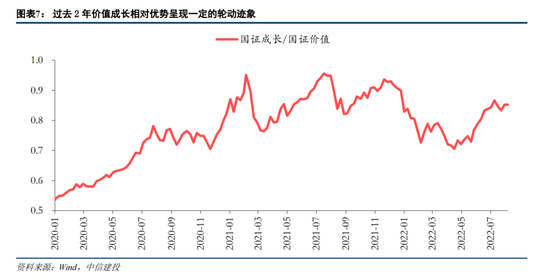

●价值回摆难持续,成长仍主线,回归基本面锚。

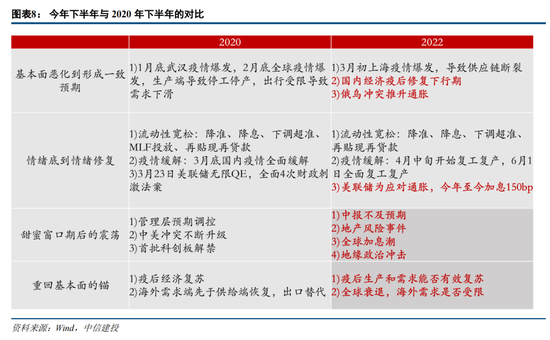

七月初我们持续强调今年的市场节奏会类似2020年,市场在甜蜜窗口期后的震荡之后,会逐步回归基本面的锚。过去一段时间市场调整完全如我们预期,如地产风险事件、全球加息潮以及地缘政治冲击等风险事件陆续催化市场调整。随着风险因素释放,市场完成震荡回调,重回基本面的锚,而今年下半年基本面趋势要弱于2020年下半年,成长依然是主线。

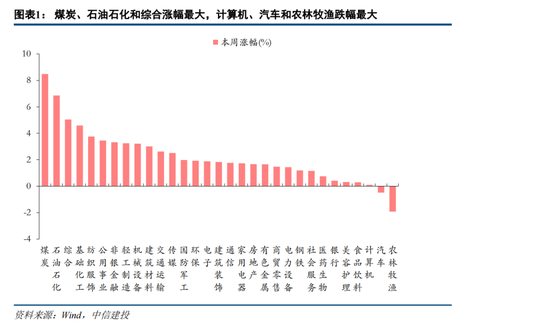

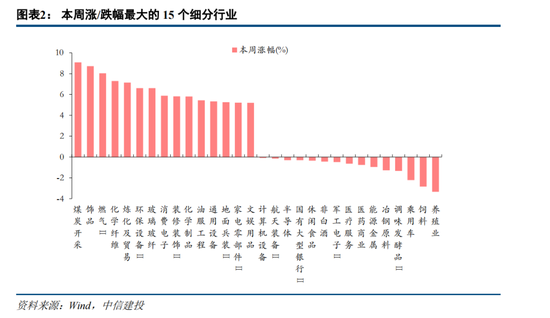

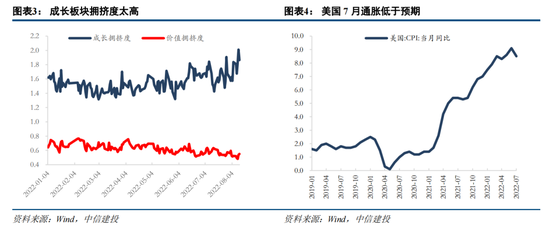

●市场在经历震荡回调后,我们指出“情绪释放,逢低加码”,近期投资者情绪回暖,市场反弹。本周煤炭和石油石化板块表现优异,价值风格回摆,中小盘风格继续占优。半导体、光伏分化,消费电子上涨。我们认为本次价值板块回摆估计较难持续,市场环境既不是类似14年下半年的全面水牛,也不是类似20年的复苏牛,在目前经济与政策环境下,预计成长仍主线。

●短期一些非景气中小盘短期可能存在交易层面过热迹象,但综合宏观、政策与产业环境,我们认为景气中小盘占优依然有望是一个中期特征。

●高景气交易拥挤有所缓解

以新能源为代表的高景气成长赛道面临存量资金环境下配置高拥挤度的问题,当前在“景气第一、估值第二、拥挤度第三”的核心原则下,新能源板块的相对景气优势依然显著,新能源/发电汽车等在产业周期及政策驱动下业绩尚未出现拐点担忧,购置税减免刺激下乘用车销量Q4仍有望加速,光伏、新能源车四季度旺季仍有进一步上行预期。相对稳增长、顺周期与消费预期偏弱,风电、光伏、新能源车等方向景气优势相对去年底目前也更为明显,且当前估值不及2021年高点水平,动态估值同样处于适宜位置,近期交易拥挤度已有一定回落。景气排序上光伏略好于新能源车,军工板块缺乏高频数据,但在市场预期和拥挤层面有优势,传统板块中基建短期景气有改善。

●总体来说,我们认为市场仍处有为时间窗口,价值风格回摆难持续,短期重点关注有景气支撑前期滞涨或者调整的成长股,一些非景气的中小盘公司短期交易可能过热,但景气中小盘占优仍将是中期特征。行业重点关注:光伏、军工、储能、新能源车、风电、黄金、煤炭、建材、农林牧渔、医药等。

●风险提示:疫情恶化,地产风险、中美关系恶化、欧美经济硬着陆等

一、市场特征:价值风格回摆,中小盘继续占优

上周我们指出“情绪释放,逢低加码”,近期投资者情绪回暖,全周上证综指上涨1.55%,深证成指上涨1.22%,创业板指上升1.27%。行业来看,夏季高温及疫后产业链修复使国内能源仍呈现供需偏紧的局面,叠加欧盟对俄罗斯煤炭禁运正式生效,煤炭和石油石化板块表现优异。风格来看,价值板块出现短期回摆,本周价值股(+2.10%)表现优于成长股(1.51%)。景气中小盘仍是市场关注的重点,本周小盘股(+2.03%)和中盘股(+1.52%)表现优于大盘股(+0.92%),半导体、光伏等板块均出现结构性分化,而本周苹果链为代表的消费电子板块迎来了大幅上涨。

价值板块出现短期回摆

近期价值板块出现短期回摆,背后既有基本面因素,也有市场因素,主要包括:

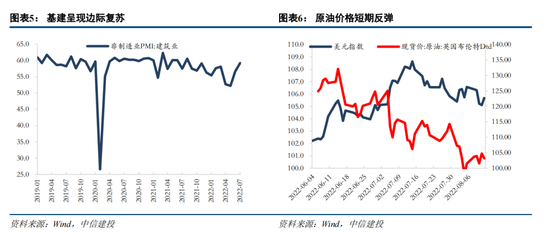

1)美国7月CPI同比增长8.5%,低于市场预期的8.7%,加息预期舒缓,商品价格压力缓解,原油等大宗商品价格呈现小幅反弹;

2)基建回暖,建筑业PMI自6月以来连续两个月大幅上涨,带动需求预期好转;

3)成长板块拥挤度处于高位且相对价值板块走势持续占优,两者有短期收敛动力;

二、价值回摆难持续,成长仍主线,回归基本面锚

但我们认为本次价值板块回摆估计较难持续,市场环境既不是类似14年下半年的全面水牛,也不是类似20年的复苏牛,在目前经济与政策环境下,预计成长仍主线。

震荡回调之后是回归基本面的锚

七月初我们持续强调今年的市场节奏会类似2020年,市场在甜蜜窗口期后的震荡之后,会逐步回归基本面的锚。过去一段时间市场调整完全如我们预期,如地产风险事件、全球加息潮以及地缘政治冲击等风险事件陆续催化市场调整。随着风险因素释放,市场完成震荡回调,重回基本面的锚,而今年下半年基本面趋势要弱于2020年下半年,成长依然是主线。

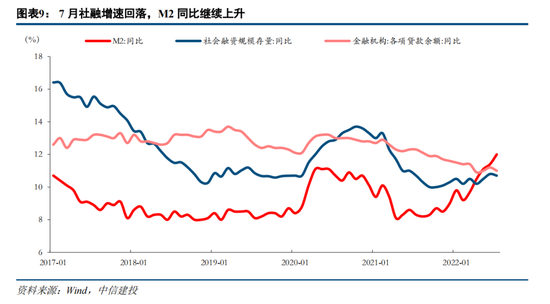

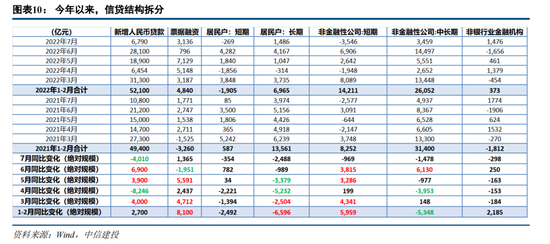

周五晚间公布的中国7月金融数据验证我们对基本面的判断,社会融资规模增量和新增人民币贷款双双回落:新增人民币贷款6790亿元人民币,前值28063亿元人民币,同比少增4042亿元。社融增量7561亿元人民币,前值51733亿元人民币,比上年同期少3191亿元。从总量上看,社融增量明显不及预期,社融存量增速也从上个月的10.8%回落至10.7%,随着上半年政府新增债券发行基本结束,未来几个月社融增速预计仍有压力。

从信贷结构上看,7月新增人民币贷款同比少增4010亿元,其中企业中长期贷款同比少增1478亿,应是受到局部疫情和高温天气的阶段性影响。居民户则是延续了近1年以来持续去杠杆的特征,可能也受到前期地产舆情事件影响,居民中长期贷款同比少增2488亿,反映出当前极低的购房需求。另外银行“票据冲量”再度出现,近期银行间利率持续大幅走低,也引发了市场对于资金空转风险的担忧。

我们在今年5月就曾经在报告中多次提示,注意社融-M2剪刀差转负的异常现象,从最新的数据来看,7月社融-M2剪刀差进一步降至-1.3%,已经低于2015年下半年的低点,来到了2010年以来的最高水平,这一定程度反映出当前金融系统中资金供求的错配和资金空转的状态。需要注意到央行在二季度货币政策执行报告中没有出现“管好货币总闸门”,说明政策尚未转向;另外删去了“引导市场利率围绕政策利率波动”相关表述,我们理解这体现政策层并不希望利率过快回升。这反映出在经济复苏脆弱,企业经营困难和就业压力颇大的当下,央行一方面要改善实体预期、提振融资需求,另一方面又要打击资金空转、防止脱实向虚,我们认为货币政策基调整体依然偏宽松,虽然降准降息空间不大,但未来5年期LPR还存在进一步调降的可能。

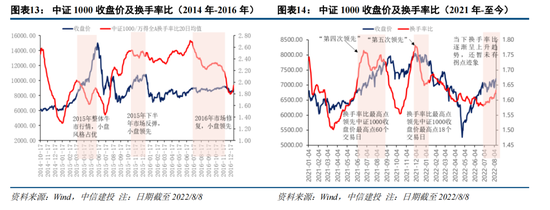

中小盘行情的拐点目前尚未看到。我们将中证1000作为中小盘行情的代表,我们发现2015-2016年及2021年的五次中小盘行情占优均呈现出“换手率比高点领先”的特征。具体来看,参照中证1000的历史证据,换手率比作为行情拐点迹象为我们提供了充足的反应时间:2015-2016年及2021年的五次中小盘行情占优均呈现出“换手率比高点领先”的特征,五次分别领先62、42、84、59、18个交易日。自2022年6月以来,中小盘换手率比逐渐呈现上升趋势,还暂未有拐点迹象。

新能源景气优势显著交易拥挤有所缓解,传统板块中基建有边际改善

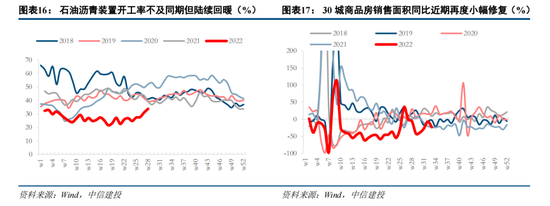

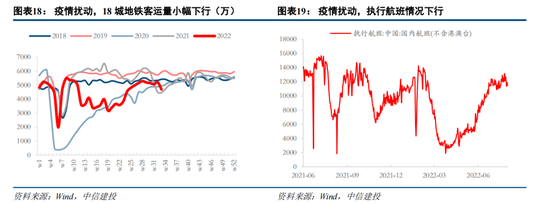

总体看,社融大幅低预期叠加疫情扰动再起,对应金融/地产链及消费风格的短期疲软,并进一步强化景气成长板块的估值溢价。近期基建相关项目开工率有明显提升(如石油沥青开工率环比上行明显),但市场可能会更关注地方债发行基本结束之后的持续性。而疫情反复及地产低迷影响仍持续困扰经济活力,尤其断贷潮后居民购房意愿影响仍待观察。目前30城商品房销售同比持续处于-30~-10%区间波动,本轮地产周期下行市场或将超预期拉长,目前仍未见明显拐点。同时疫情复发持续扰动消费复苏,从高频景气数据看,近期疫情多地复发背景下,前期大幅回暖的执行航班计划数及地铁客运量周环比均有明显下行,而这两者分别与本地消费意愿/出行链活动热度具较强相关性。在此背景下,叠加目前国内宽松的流动性环境、海外下行趋势确立的实际利率表现,成长板块的盈利确定性及相对景气表现再度凸显。

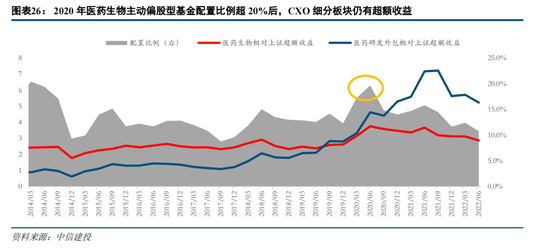

以新能源为代表的高景气成长赛道面临存量资金环境下配置高拥挤度的问题,22Q2电力设备板块整体主动偏股型基金配置比例达20.2%。从历史经验看,2020年下半年,配置拥挤,同样是单行业在机构配置超20%的医药板块,行业指数确实不再获得明显的超额收益。

但我们也需要注意,相对收益是要基于行业比较的基础,2020年下半年的医药相对顺周期景气优势下行,且医药行业指数表现落后也是一个缓慢的过程,且其中高景气的CXO、医疗服务板块依然继续维持显著超额收益超过一年之久。

因此,当前在“景气第一、估值第二、拥挤度第三”的核心原则下,在行业比较的视角下,新能源板块的相对景气优势依然显著,新能源/发电汽车等在产业周期及政策驱动下业绩尚未出现拐点担忧,购置税减免刺激下乘用车销量Q4仍有望加速,光伏、新能源车四季度旺季仍有进一步上行预期。相对稳增长、顺周期与消费预期偏弱,风电、光伏、新能源车等方向景气优势相对去年底目前也更为明显,且当前估值不及2021年高点水平,动态估值同样处于适宜位置。而且近期交易拥挤度已有一定回落。

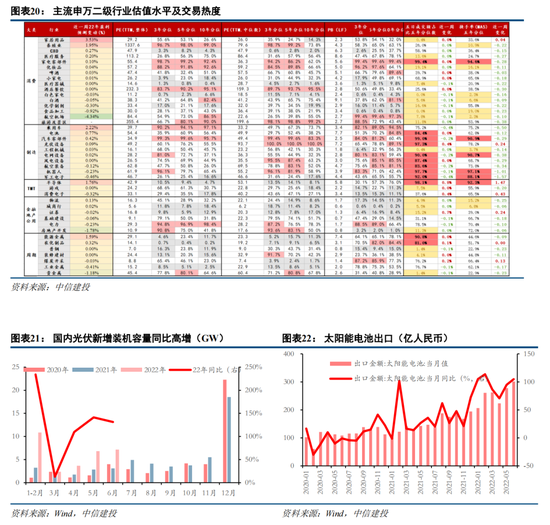

具体从景气角度看,光伏略好于新能源车,军工板块缺乏高频景气数据,但在市场预期和拥挤层面具备优势。光伏方面,产业链价格持续高位,短期硅料供需仍然紧张。本周硅料价格小幅上涨,其余各环节价格较上周持平。目前硅料供应仍不及需求,预计8月价格坚挺,组件厂商因成本承压开工率分化。新能源车方面,淡季销量同比回调。据乘联会,截至8月7日当周,狭义乘用车销量同比增21%,周环比降57%,较上月同期增长3%,整体销量略低于预期;7月新能源乘用车销量48.6万,同比增117.3%,相较6月回落13pct。

风险提示:疫情恶化,地产风险、中美关系恶化、欧美经济硬着陆等

责任编辑:凌辰 SF179

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)