炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【国君策略|周论】回调中如何突围:成长与赛道

来源:一观大势

作者:方奕/黄维驰/苏徽

【本报告导读】:市场调整是再次布局的机会。与经济周期相关的板块难见系统性的预期改善,成长风格不会向价值切换,回调上车选成长。看好新能源/军工/信创/白酒/酒店/医药。

摘要

▶布局而不是持币,成长而不是价值。近两周市场整体处于震荡,房地产“停贷”事件、30大城市新房成交走弱与工业企业产能利用率下降后,部分投资者担心经济改善的持续性与力度,观望情绪升温,两市成交也有所降低。对于下一阶段的看法,我们认为,第一,由于当前的宏观经济政策以及疫情防控政策均较上半年更为宽松,系统性风险认识下降,因此股票市场的调整反而是再次布局行业轮动和寻找收益的机会,而不是简单的考虑持币。第二,经济恢复速度较慢、力度偏弱恰恰表明了股票市场的结构将进一步分化。行业之间盈利预期的分化拉大,与经济周期高度关联的价值类板块在短期很难出现系统性的预期改善,而需求高景气的科技成长以及弱复苏结构之中更有扩张能力的龙头公司却有明显的盈利优势。回调反而是较好的股票布局的机会,回调上车选成长。

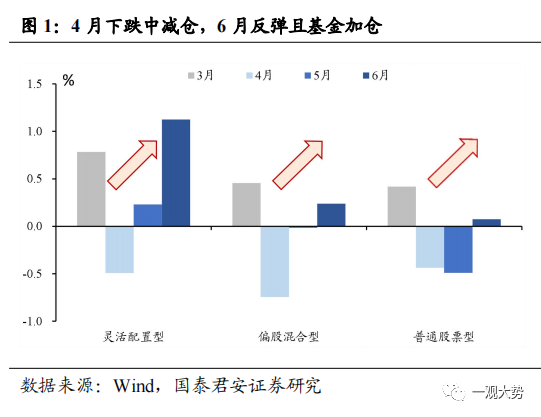

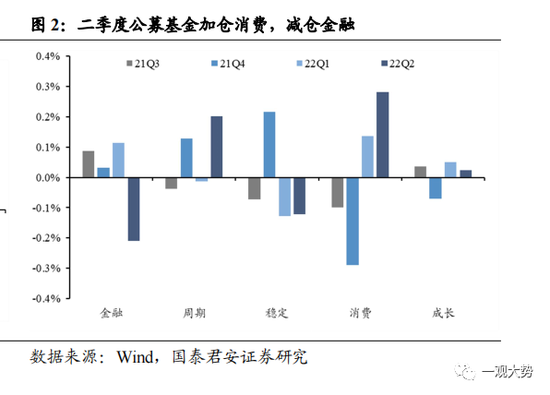

▶公募基金Q2持仓集中,增持新能源与消费。二季度总体股票基金继续高仓位运行,但是在高仓位的背后我们看到公募持仓结构出现了进一步的分化:1)第一,公募基金Q2进一步增持了景气成长板块(比如新能源、军工),新能源行业持仓占比上升至16.18%;2)第二,自2020年Q4以来,消费品板块(尤其是食品饮料、消费者服务)出现了首次持仓的上升。尽管从总量上看公募基金消费品对持仓处于一个偏高的状态,但是经历从2020年Q4持仓下降以来,2022年Q2出现了首次消费品行业的增持,北上与公募均开始重新加大对消费品的配置是一个重要的微观变化。但是另一方面,公募对金融地产板块持仓比例从Q1的8.1%降至Q2的6.5%,进一步调降。公募持仓的集中并不意味着熊市的必然性,外资与公募在过去三年以来持仓均显示出集中化的特点。自6月以来,偏股基金发行开始回暖,更重要的仍是下一个集中化的方向。

▶成长与赛道龙头股轮动,而不是成长向价值切换。部分投资者认为,在成长板块累计较大涨幅后,成长可能向价值切换。我们的看法与之相反,尽管价值板块存在阶段性的反复,但是成长板块不会向价值板块切换。在经济弱修复且还存在局部风险(地产、出口)的宏观预期下,加之决策层表态“不会为了过高增长目标而出台超大规模刺激措施”,当前难以通过经济线索去寻找股票投资的机会,因此低风险偏好的投资者卖出价值股,高风险偏好投资者买入成长股的分化仍然是当下重要的特征。接下来的行情当中,成长与赛道龙头公司内部轮动特征将更为凸显。

▶行业与投资主题:回调布局成长与赛道龙头股。下一个阶段,两大投资主题有望继续走出超额,第一类是转型背景下新能源、数字经济、自主可控等科技新经济成长股;第二类要重视中期角度存量经济下竞争优势扩大,并且股价已充分调整的赛道龙头股。推荐:1)高景气成长:电动车/光伏/风电/军工/计算机信创/数字产业;2)消费医药等赛道龙头股:白酒/酒店/生猪/医疗设备/消费医疗/CDMO。

01

布局而不是持币,成长而不是价值

布局而不是持币,成长而不是价值。近两周市场整体处于震荡,房地产“停贷”事件、30大城市新房成交走弱与工业企业产能利用率下降后,部分投资者担心经济改善的持续性与力度,观望情绪升温,两市成交也有所降低。对于下一阶段的看法,我们认为,第一,由于当前的宏观经济政策以及疫情防控政策均较上半年更为宽松,系统性风险认识下降,因此股票市场的调整反而是再次布局行业轮动和寻找收益的机会,而不是简单的考虑持币。第二,经济恢复速度较慢、力度偏弱恰恰表明了股票市场的结构将进一步分化。行业之间盈利预期的分化拉大,与经济周期高度关联的价值类板块在短期很难出现系统性的预期改善,而需求高景气的科技成长以及弱复苏结构之中更有扩张能力的龙头公司却有明显的盈利优势。回调反而是较好的股票布局的机会,回调上车选成长。

02

公募基金Q2持仓集中,增持新能源与消费

公募基金Q2持仓集中,增持新能源与消费。二季度总体股票基金继续高仓位运行,但是在高仓位的背后我们看到公募持仓结构出现了进一步的分化:1)第一,公募基金Q2进一步增持了景气成长板块(比如新能源、军工),新能源行业持仓占比上升至16.18%;2)第二,自2020年Q4以来,消费品板块(尤其是食品饮料、消费者服务)出现了首次持仓的上升。尽管从总量上看公募基金消费品对持仓处于一个偏高的状态,但是经历从2020年Q4持仓下降以来,2022年Q2出现了首次消费品行业的增持,北上与公募均开始重新加大对消费品的配置是一个重要的微观变化。但是另一方面,公募对金融地产板块持仓比例从Q1的8.1%降至Q2的6.5%,进一步调降。公募持仓的集中并不意味着熊市的必然性,外资与公募在过去三年以来持仓均显示出集中化的特点。自6月以来,偏股基金发行开始回暖,更重要的仍是下一个集中化的方向。

03

成长与赛道龙头股轮动,而不是成长向价值切换

成长与赛道龙头股轮动,而不是成长向价值切换。部分投资者认为,在成长板块累计较大涨幅后,成长可能向价值切换。我们的看法与之相反,尽管价值板块存在阶段性的反复,但是成长板块不会向价值板块切换。在经济弱修复且还存在局部风险(地产、出口)的宏观预期下,加之决策层表态“不会为了过高增长目标而出台超大规模刺激措施”,当前难以通过经济线索去寻找股票投资的机会,因此低风险偏好的投资者卖出价值股,高风险偏好投资者买入成长股的分化仍然是当下重要的特征。接下来的行情当中,成长与赛道龙头公司内部轮动特征将更为凸显。

04

行业与投资主题:回调布局成长与赛道龙头股

行业与投资主题:回调布局成长与赛道龙头股。下一个阶段,两大投资主题有望继续走出超额,第一类是转型背景下新能源、数字经济、自主可控等科技新经济成长股;第二类要重视中期角度存量经济下竞争优势扩大,并且股价已充分调整的赛道龙头股。推荐:1)高景气成长:电动车/光伏/风电/军工/计算机信创/数字产业;2)消费医药等赛道龙头股:白酒/酒店/生猪/医疗设备/消费医疗/CDMO。此外,个股活跃度提升,重视投资主题:1)深度电动智能化:软硬件创新与技术迭代驱动产业蝶变;2)钙钛矿电池:把握新技术趋势,推动成本下行和效率提升;3)快速补能:换电、快充并驾齐驱,解决续航焦虑提升充电效率;4)新材料:突破新兴产业发展的卡脖子环节,布局成长中的成长;5)虚拟现实:重磅产品带动需求高增,产业链迎来新周期;6)国企改革:决胜收官之年,国企提质量增效与激励扩容有望超预期。

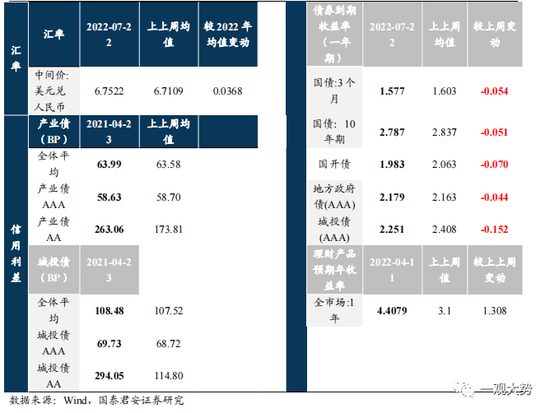

05

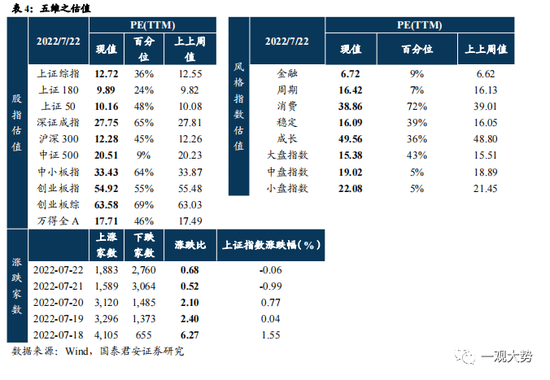

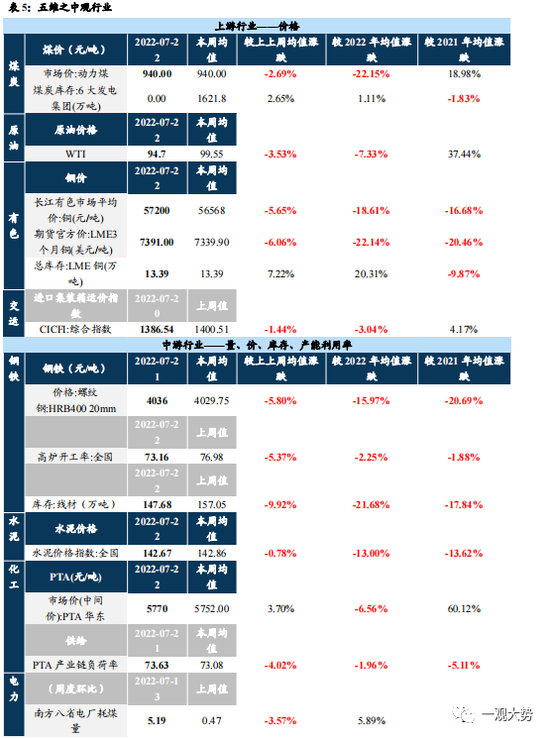

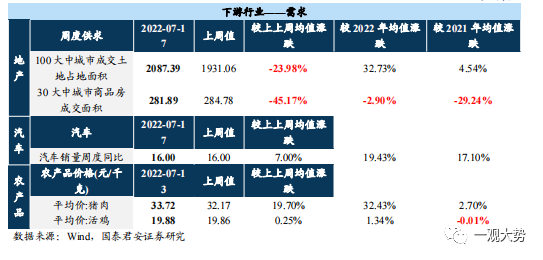

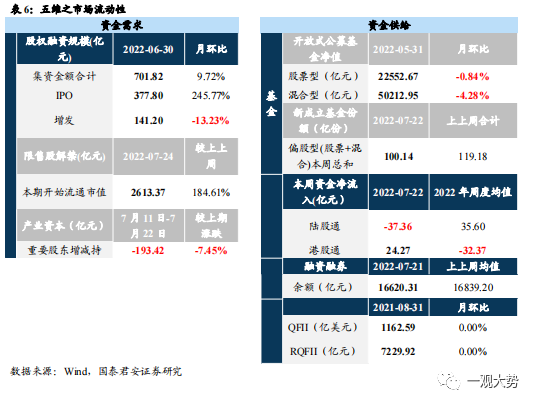

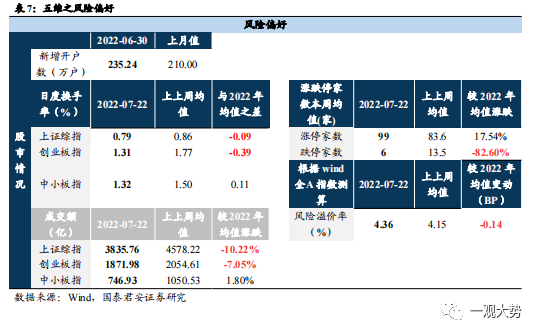

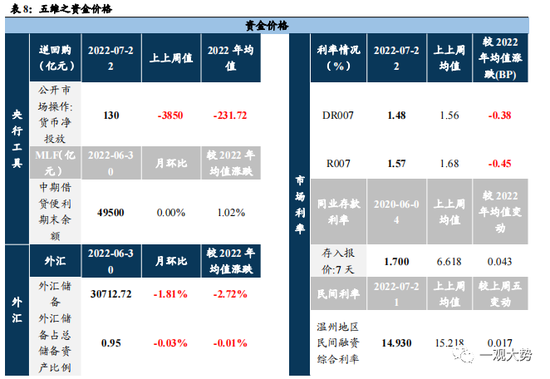

五维数据全景图

责任编辑:冯体炜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)