2022年7月23日 农产品-纸浆

外盘降价预期落空

观点概述:

近2周纸浆先震荡下跌,在宏观利空有所缓和后强势反弹。供应端,Stendal 浆厂正在寻找临时解决方案,用卡车进口木片;6月国内进口数据看,针叶浆进口量仍偏低,其余浆种基本恢复至正常区间,国内木浆产量仍在高位,其中阔叶浆和化机浆国内总供应(进口+国产)累计同比均高于去年,供应端逐步在改善。需求端,海外加息抑制高通胀,影响最大的应该是包装纸,从目前4-5月数据看欧美包装纸需求同比已经低于去年,预期也偏弱。整体上,目前供应端一方面是国产木浆、非木浆的增加,一方面是9月智利MAPA项目投产、Validivia浆厂复产,下半年的供应恢复现在看是比较确定的;需求端未来欧洲天然气的影响可能使得当地纸厂有停机的风险,在海外需求被打压的宏观背景下,国内需求也很难表现超预期。纸浆本月外盘降价预期落空,部分浆厂表示暂时压力不大,前期国内没有给出进口利润,特别是针叶浆的进口量恢复仍较慢,可考虑正套或远月逢高空。

供给:Mercer 的 Stendal 纸浆厂正在研究恢复运营的临时解决方案,并已重新开始用卡车进口木片;Validivia浆厂5月26日发生火灾后计划外停机(产能50万吨BEK/DP),Arauco计划在9月中旬之前重启其工厂;ILIM宣称布厂检修半个月,乌厂转产本色和阔叶。

需求:目前国内包装纸淡季,文化纸下游逐步回暖;欧美5月包装纸板需求均同比下滑,海外文化纸表现好于预期。

利润:银星新一轮报价持平1010美元/吨,盘面没有给出进口利润;下游陆续发布涨价函,造纸利润仍较差。

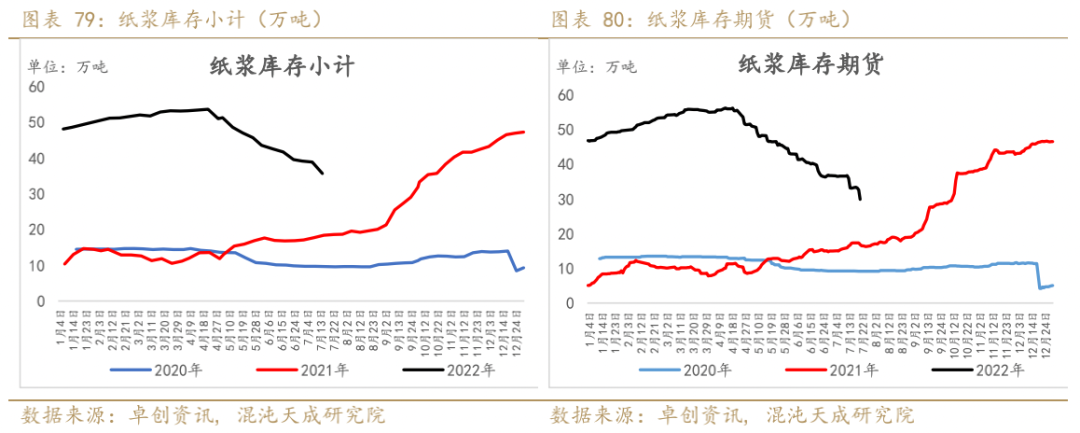

库存:本周国内纸浆显性库存继续小幅下降;双胶纸库存天数小幅下降,其余纸种库存环比增加;5月欧洲港口库存环比明显增加。

策略建议:

正套或远月逢高空

风险提示:

纸浆进口数量大幅减少,宏观风险。

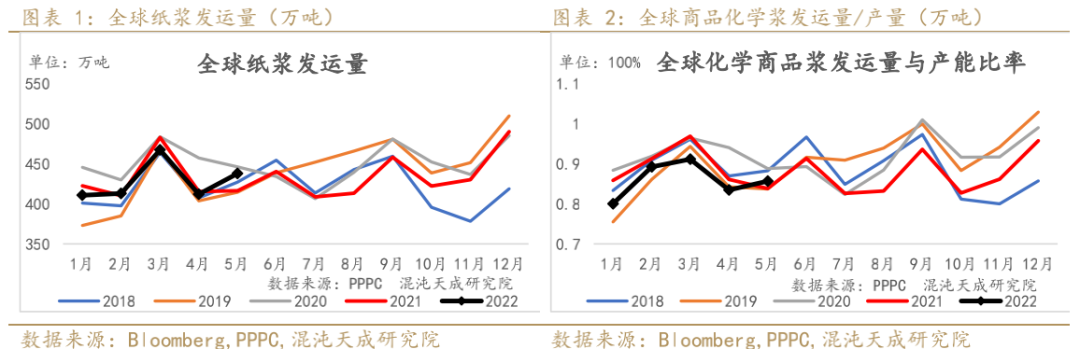

1.1全球供应

近期变动:Mercer 的 Stendal 纸浆厂正在研究恢复运营的临时解决方案,并已重新开始用卡车进口木片;Validivia浆厂5月26日发生火灾后计划外停机(产能50万吨BEK/DP),Arauco计划在9月中旬之前重启其工厂;ILIM宣称布厂检修半个月,乌厂转产本色和阔叶。

新增产能:Paper Excellence将重启阿尔伯特王子浆厂,漂针浆产能约35万吨/年,预计最快将于23年恢复生产;智利MAPA156万吨阔叶浆项目继续推迟到2022年9月底;UPM位于乌拉圭中部Paso de los Toros附近210万吨的桉木阔叶浆厂暂定于2023年3月底投产;芬宝预计23年3季度工厂升级投产,新增漂针浆产能60-90万吨,约占全球产1.5%-2.5%;智利Arauco于6月22日宣布,将在巴西中西部马托格罗索州建立一家年产能250万吨的纸浆厂,预计在环境许可证发放后,建筑工程将于2025年动工,2028年投入生产。

退出产能:2022 年底前,加拿大 West Fraser将永久削减 Hinton 纸浆厂的海豚针叶浆产能(共42万吨),两条生产线中的一条将关闭,其余生产线将生产本色浆;美国Westrock宣布在6月份关掉Panama City,FL浆纸厂,箱板纸、牛皮纸、绒毛浆总产能约65万吨。

1.2纸浆贸易

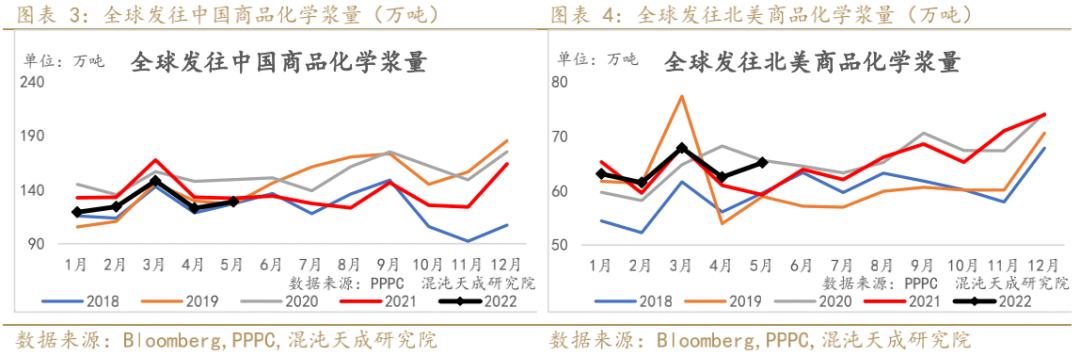

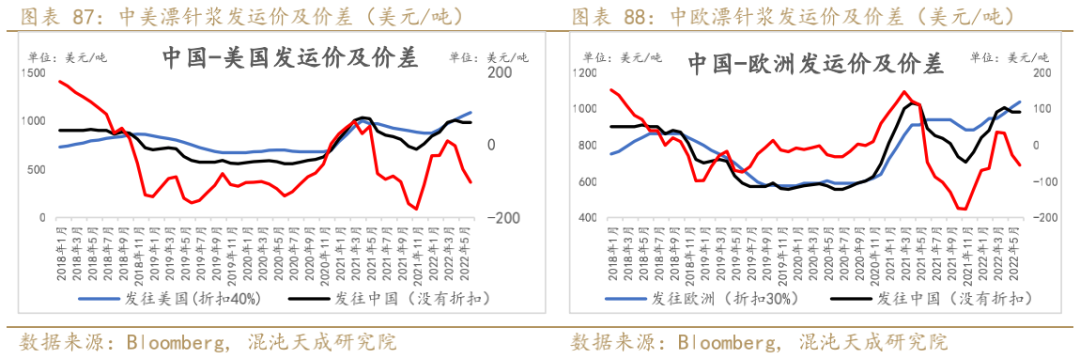

2022年5月全球纸浆发运量环比有所增加,同比高于去年,发运有所缓解;5月中国、美国、欧洲发运量环比均有所上升,欧美发运量均高于去年,但发往中国仍低于去年。

备注:商品化学浆包括:漂针浆、漂阔浆、本色浆、漂白亚硫酸盐木浆

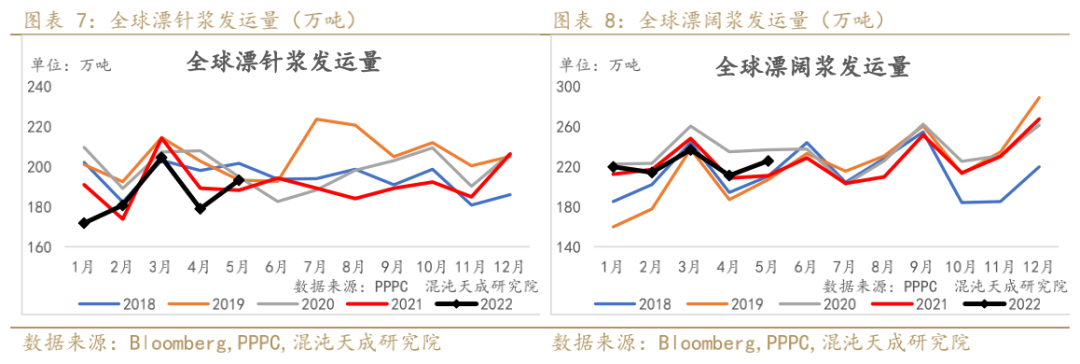

分品种来看,全球5月份漂针浆的发运量高于去年,恢复至正常水平;漂阔浆发运量同比要高于去年。

1.3全球需求

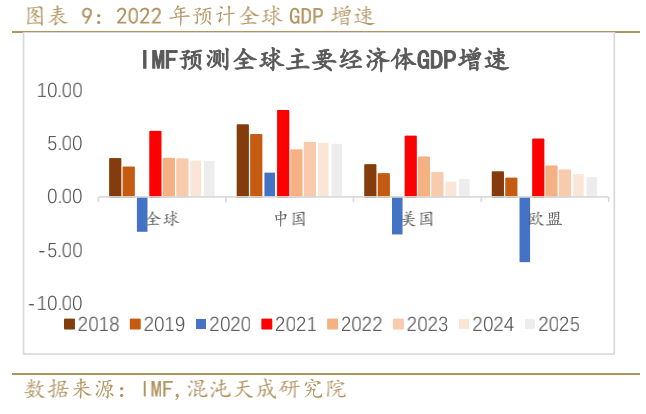

根据IMF预测2022年全球增速为3.6%,较前期下调0.8%;其中中国预计增速4.4%,较前期下调0.4%;美国预计增速3.7%,较前期下调0.3%;欧盟预计增速2.9%,较前期下调1.1%。随着海外通胀高企,美联储加息进程加快,经济衰退预期升温,宏观上利空商品需求。

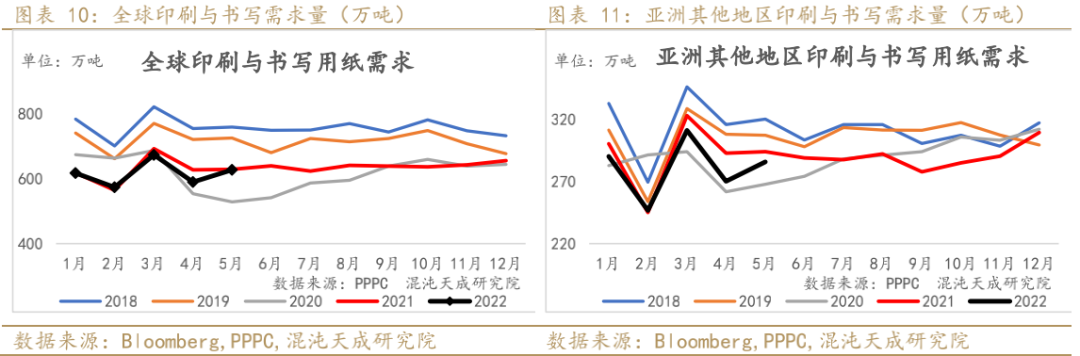

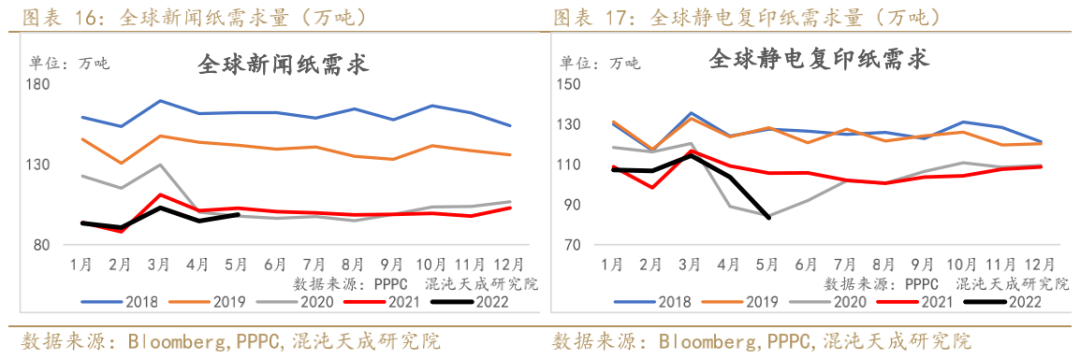

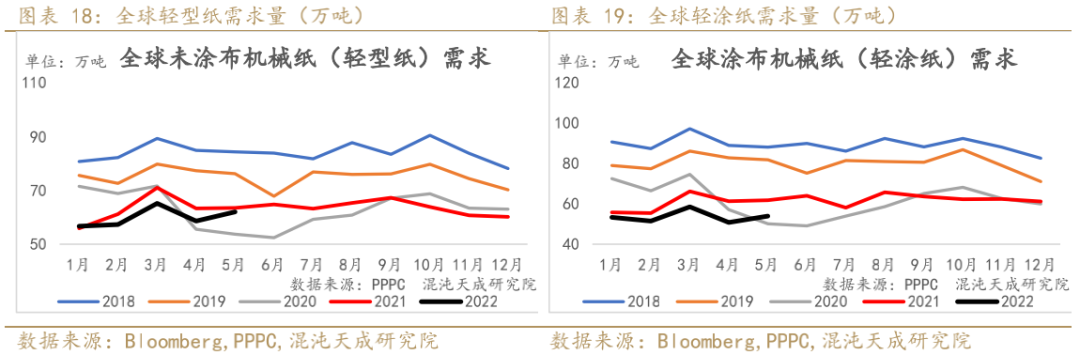

2022年5月全球印刷与书写需求环比有所增加,同比持平于去年同期。

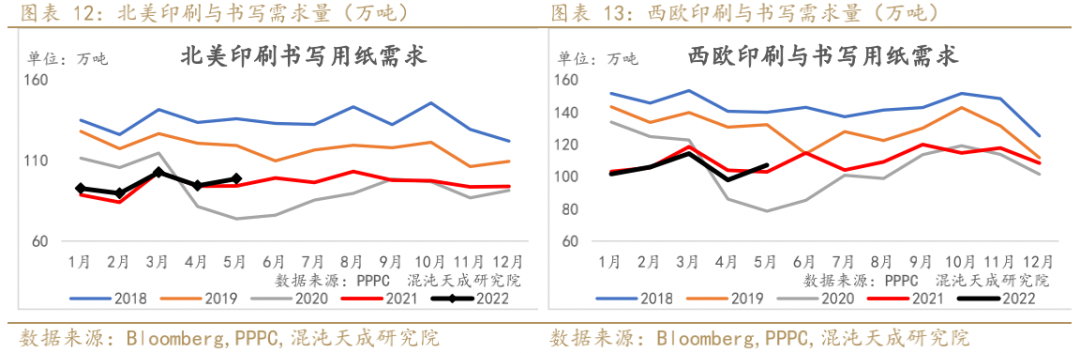

分地区来看,亚洲地区和欧洲地区文化用纸需求同比低于去年;5月欧美印刷与书写用纸需求高于去年,好于预期;可能的原因一方面美国中期选举,选票及宣传资料需求增加,另一方面,前期UPM罢工,文化用纸产量缩减明显,前期订单集中释放。

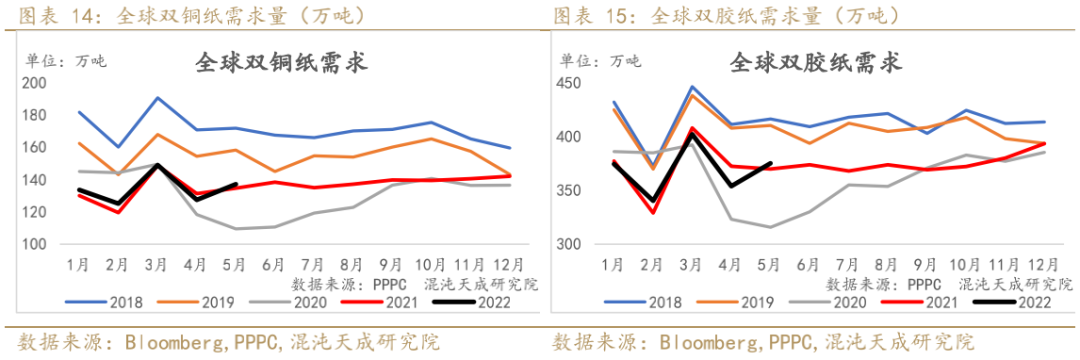

分纸种来看,2022年5月双胶纸和双铜纸的需求同比均高于去年

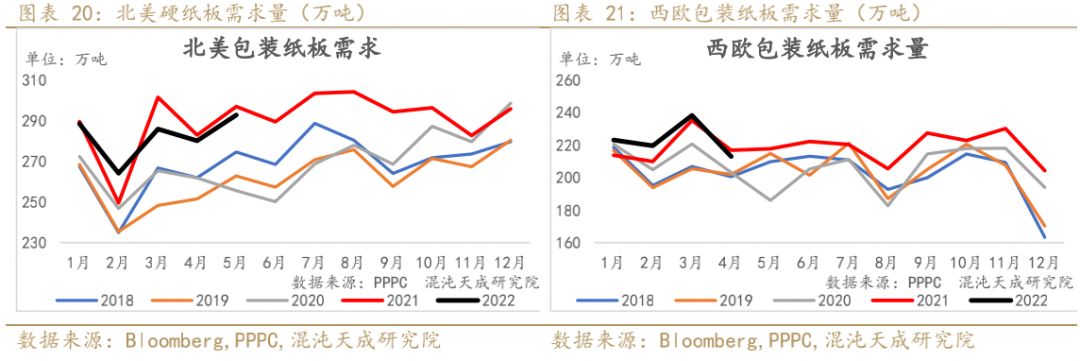

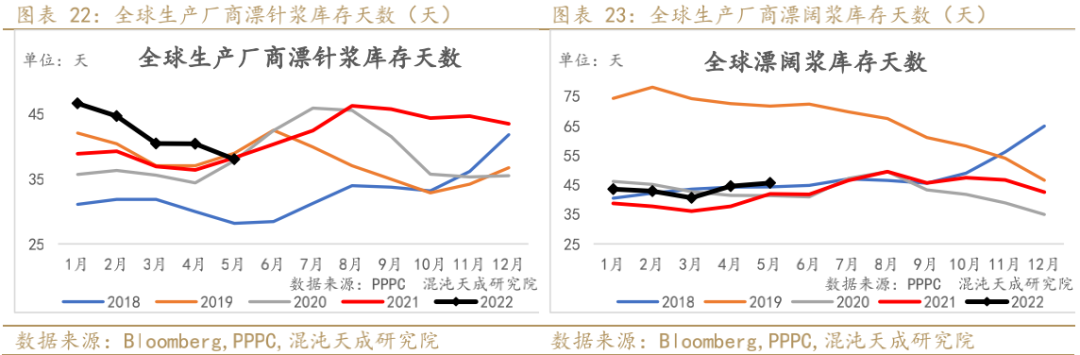

欧美疫情的放开,居民倾向于旅游,对于包装纸的需求有所下滑;北美包装纸需求连续3个月同比有所下滑,4月欧洲包装纸板需求量同比也有所下滑,高通胀对需求端的影响逐步显现。

1.4 全球库存

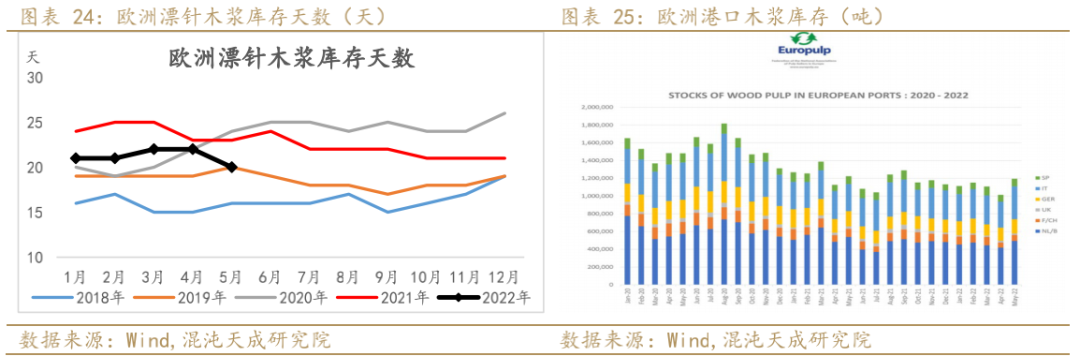

5月份漂针浆库存天数环比有所下降,预计随着发运的缓解,库存压力有所下降;漂阔浆库存天数环比小幅增加,高于过去几年同期水平,对于漂阔浆库存紧缺的说法有一定证伪。

5月欧洲港口库存环比较大幅度增加,一方面罢工的结束,一方面需求端受到抑制。

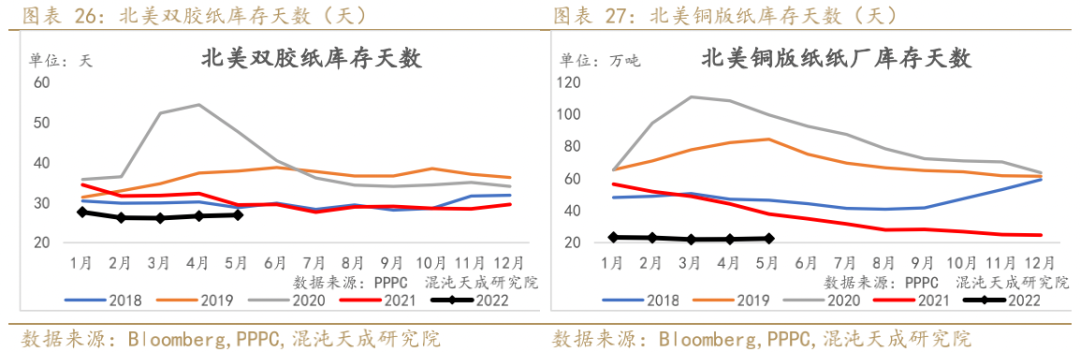

5月北美双胶纸和双铜纸库存天数环比小幅回升,但仍处于近几年低位。

二

国内供需

2.1国内供应

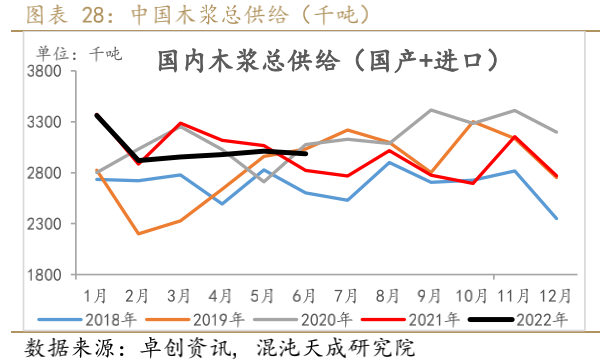

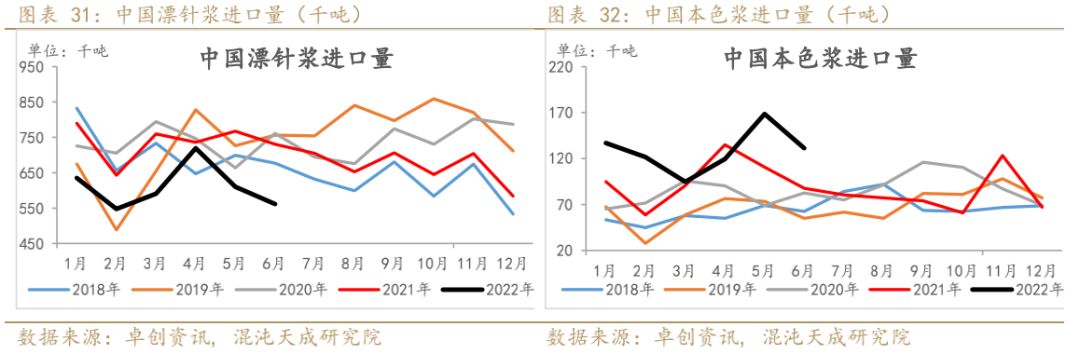

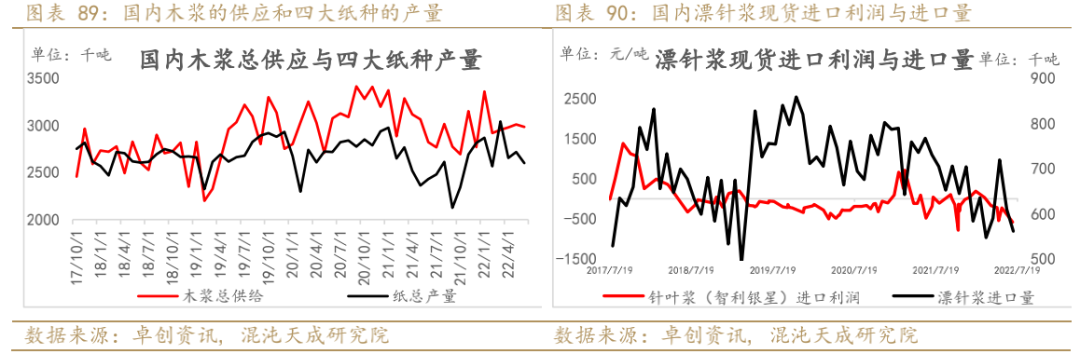

22年6月国内木浆总供给环比小幅下滑,同比已经高于去年,累计同比降低1.8%,降幅有所收窄。

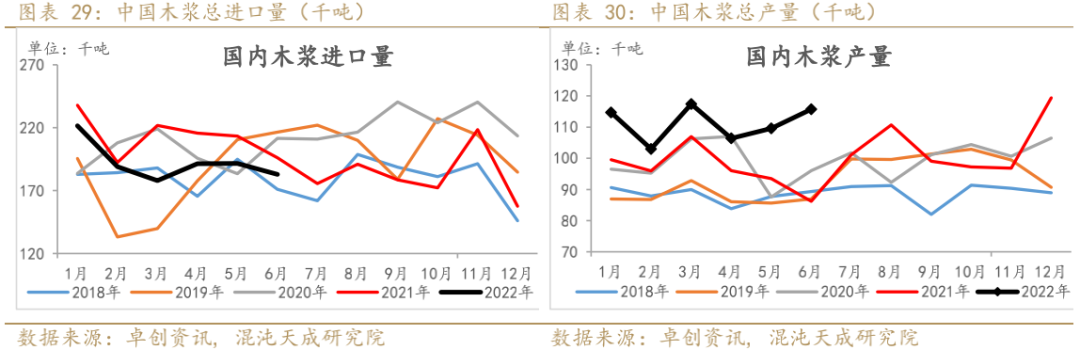

22年1-6月木浆进口量累计同比下降9.6%,1-6月国内木浆产量累计同比增加15.3%。

22年1-6月漂针浆进口量累计同比下降17.2%,6月进口量仍较低;本色浆累计同比增加33%,其中俄罗斯转产后,出口至中国本色浆增加明显。

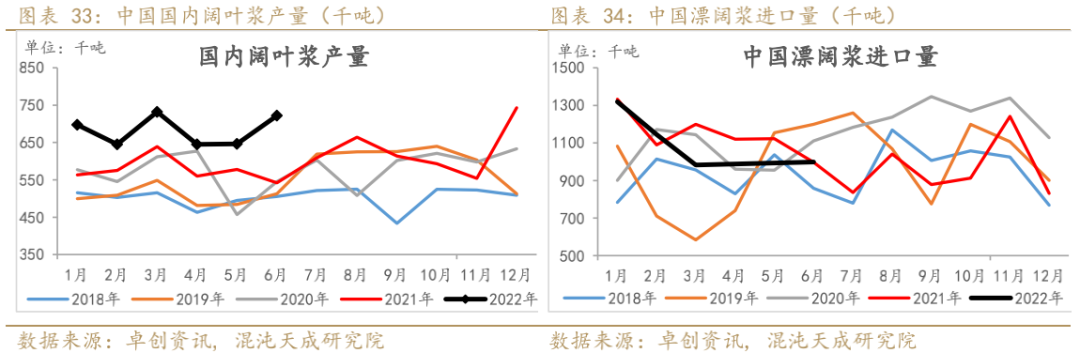

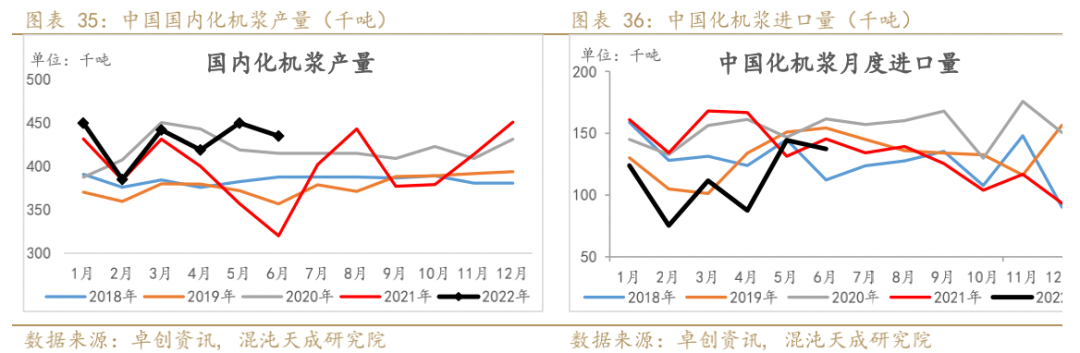

2022年6月,漂阔浆进口量环比基本持平,累计同比下降6.3%; 化机浆进口量环比小幅下降,累计同比下降25%,降幅有所收窄;6月国产阔叶浆和化机浆产量均处于同比高位,部分弥补前期进口浆的减少,漂阔浆和化机浆总供给(国产+进口)累计同比均高于去年了。

2.2国内需求

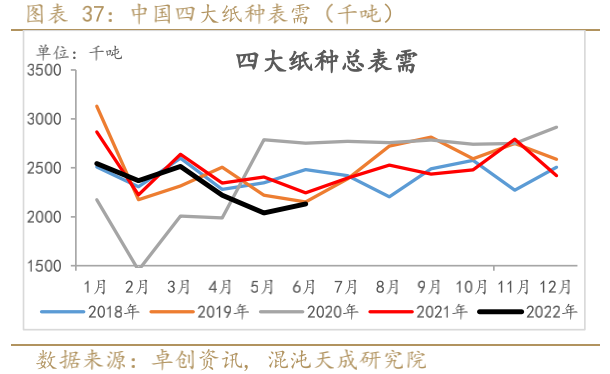

22年6月份四大纸种总表需环比小幅增加,1-6月累计同比去年降低6.2%。

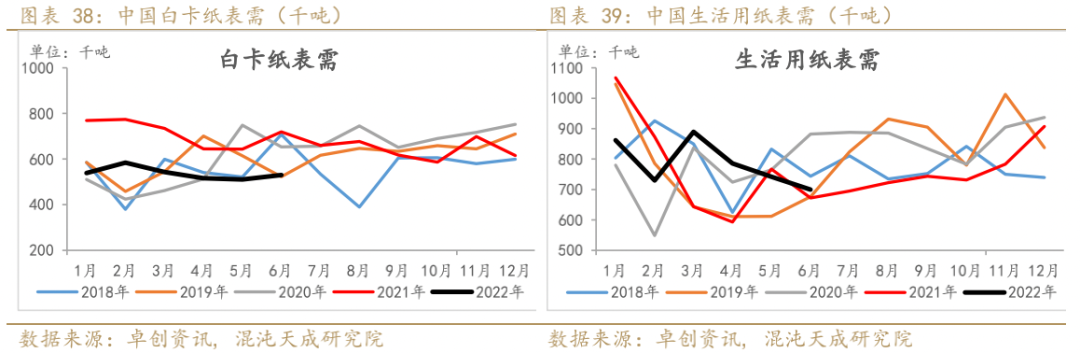

2022年6月白卡纸表需环比小幅增加,同比处于近几年最低水平;生活用纸的表需连续3个月环比下滑,可能与疫情期间囤货需求前置有关。

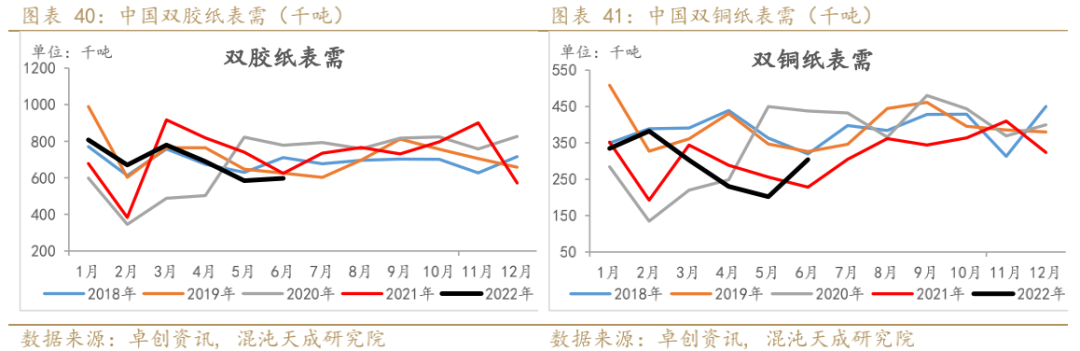

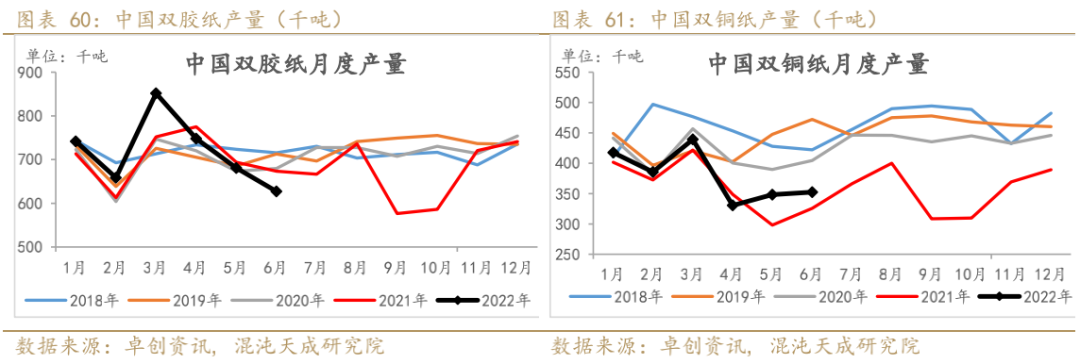

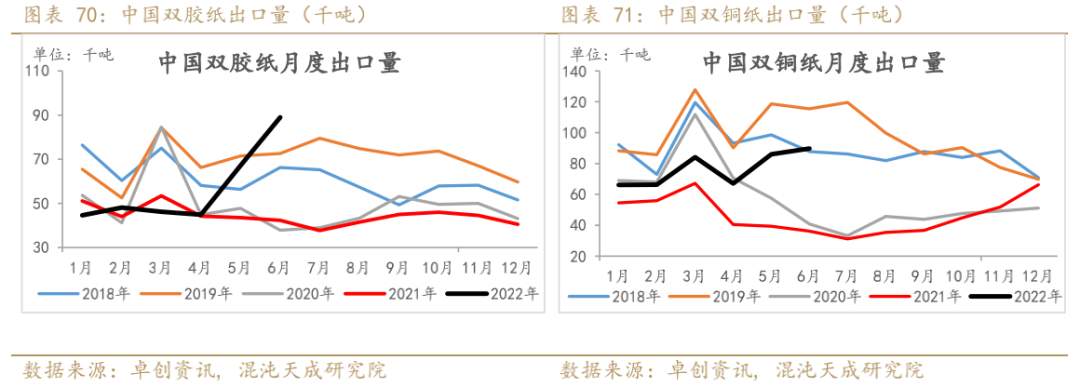

2022年6月,双胶纸和双铜纸表需环比有所增加,双铜纸增加明显。

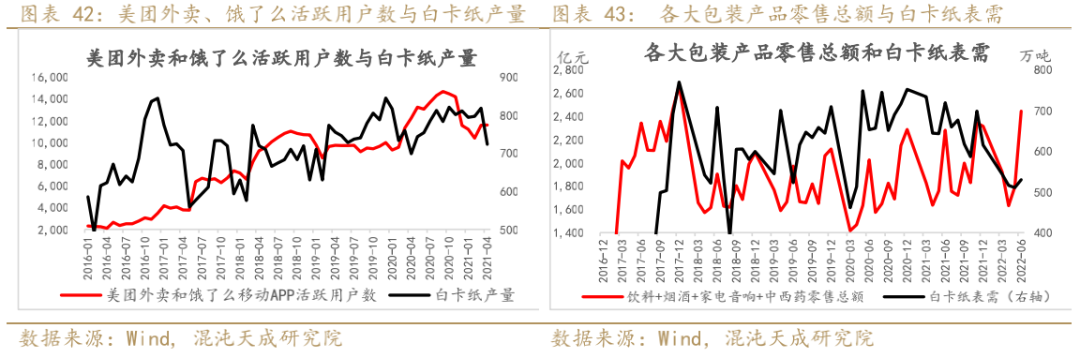

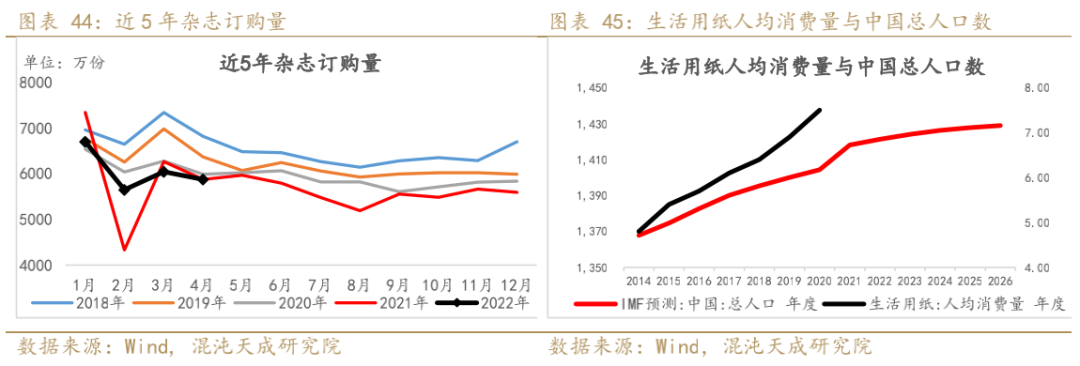

疫情逐步缓解,2022年6月饮料+烟酒+家电音响+中西药零售总额环比上升明显,预计对包装材料的需求有所增加;2022年1-4月,杂志的订购量同比小幅增加,对双铜纸的需求有所支撑;中国人均生活用纸量增长约7%-8%,中国人口总数增速放缓约0.2%,预计生活用纸需求随着疫情的好转,经济的企稳回升而稳定增长。

2.2.1 国内纸产能

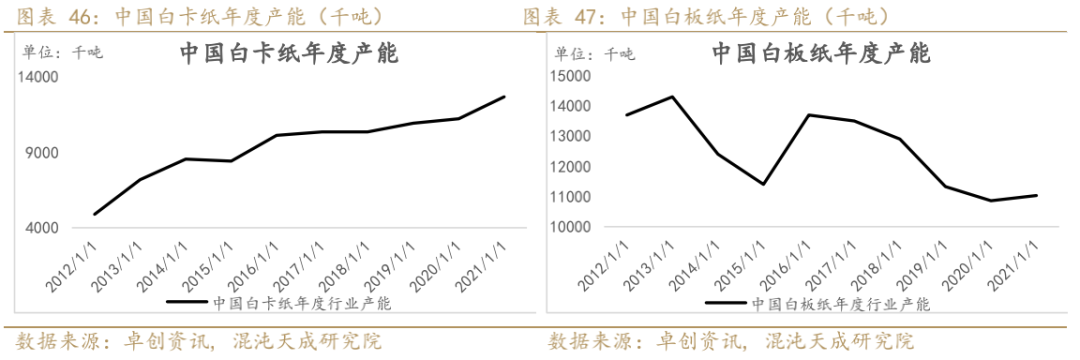

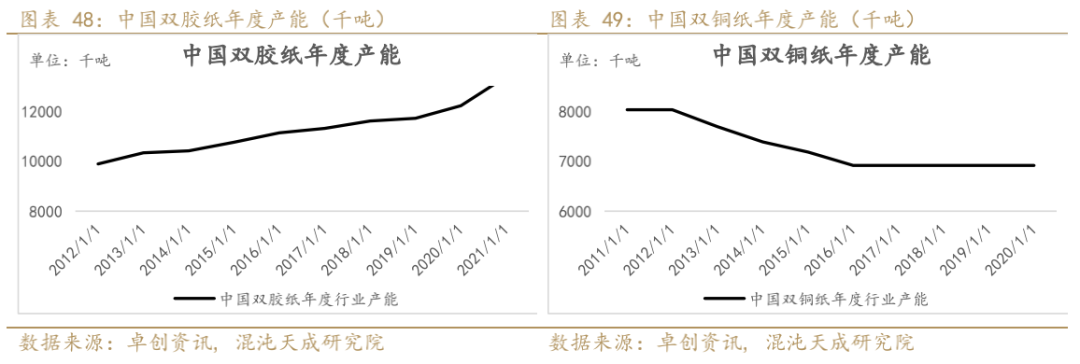

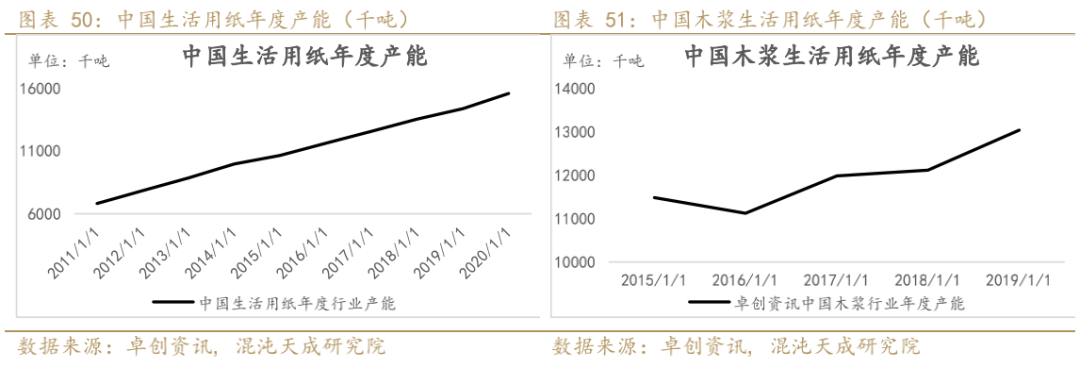

2021年白卡纸、双胶纸、生活用纸产能同比均增加超过10%。

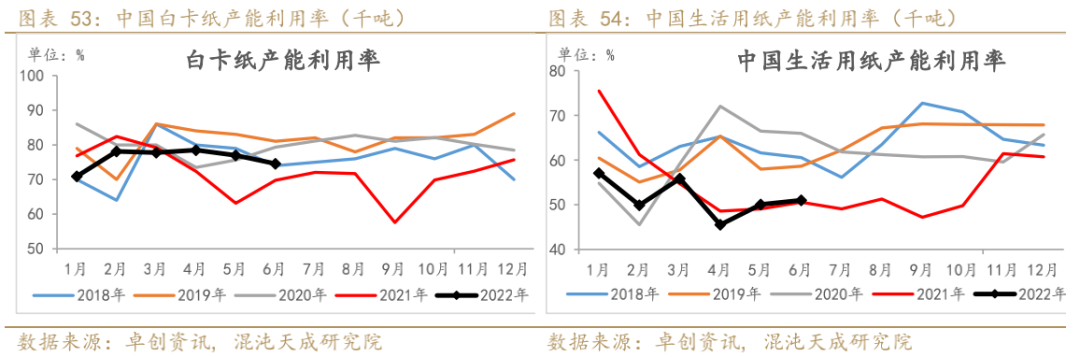

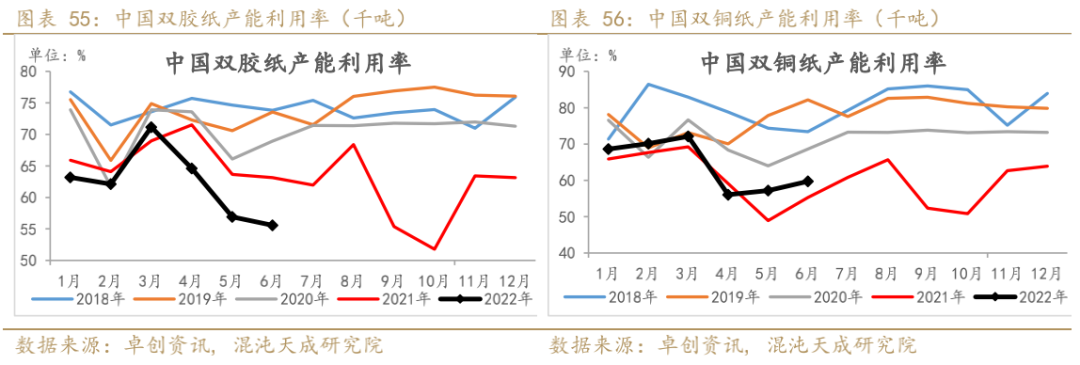

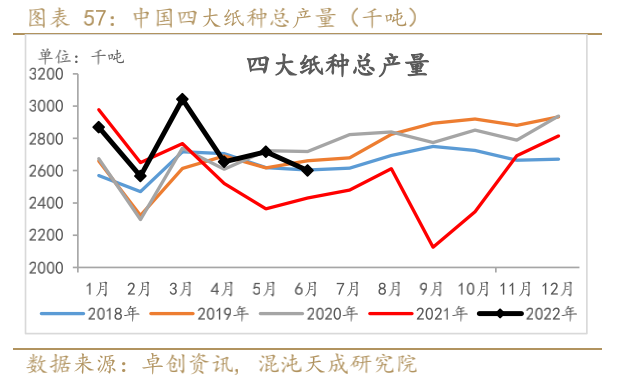

2.2.2产能利用率

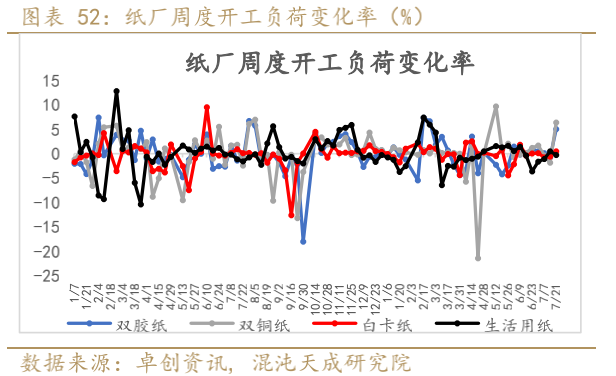

产能利用率方面,本周文化用纸开工有所上升。

月度数据上看,6月生活用纸和双铜纸产能利用率小幅上涨,白卡纸和双胶纸产能利用率环比继续下滑。

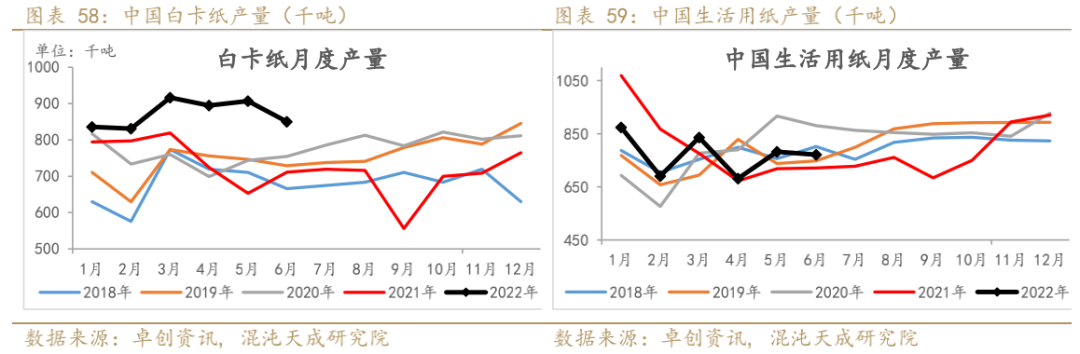

2.2.3 纸产量

22年6月,四大纸种产量环比有所下滑,同比高于去年;本周四大纸种产量环比小幅上升。

6月除双铜纸外,其余纸种产量均有所下滑,其中白卡纸和双胶纸环比下滑明显。

2.2.4 纸的进口量

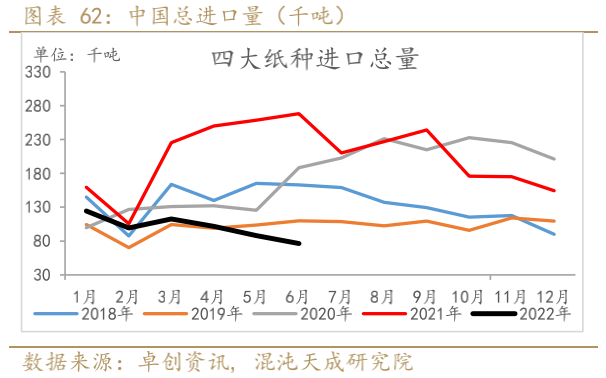

2022年6月四大纸种进口继续下滑,同比大幅减少。

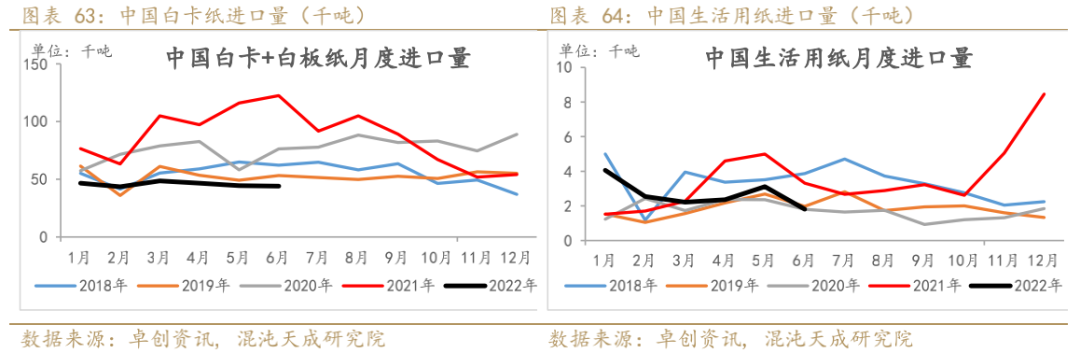

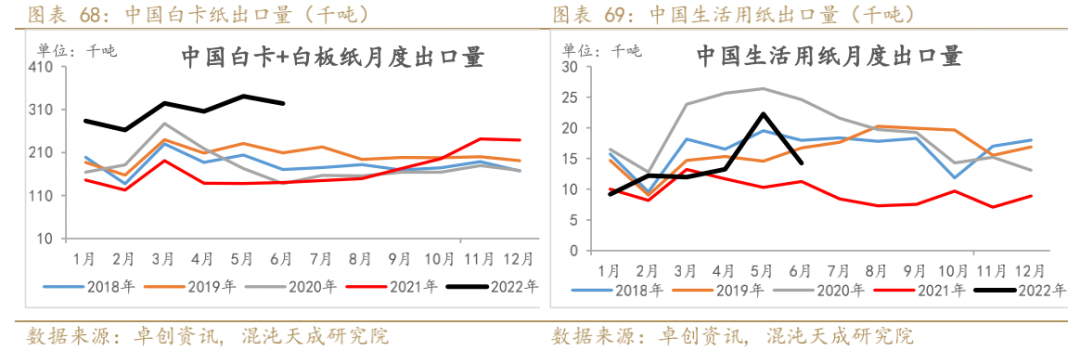

白卡纸进口量同比大幅减少,预计和欧美能源危机纸价大幅上涨,出口至欧美的量增加有关。

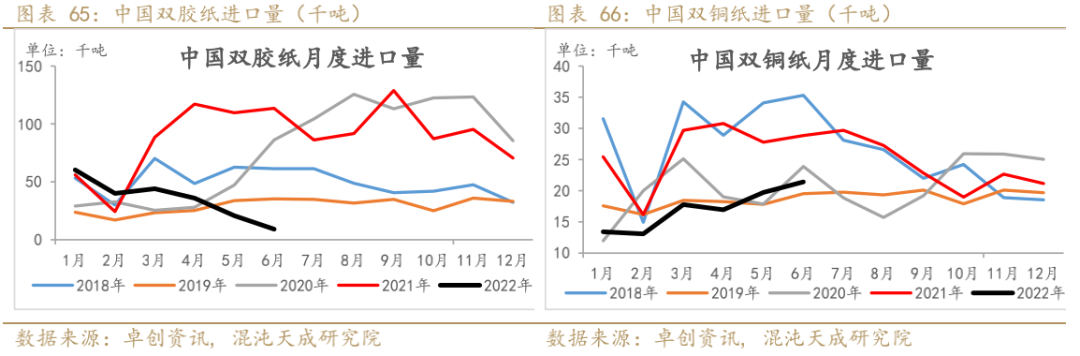

文化用纸进口量同比下滑明显。

2.2.5 纸的出口量

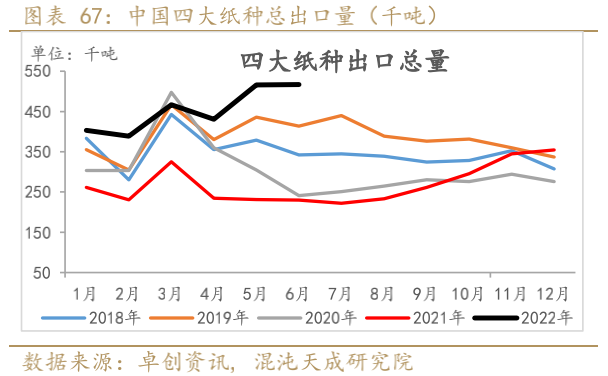

2022年6月四大纸种出口环比持平,同比处于过去几年高位,欧于能源成本的增加,纸价大幅提涨,预计利好国内出口。

6月文化用纸出口明显增加,预计和欧洲能源价格高企以及罢工,利好国内成品纸出口有关。

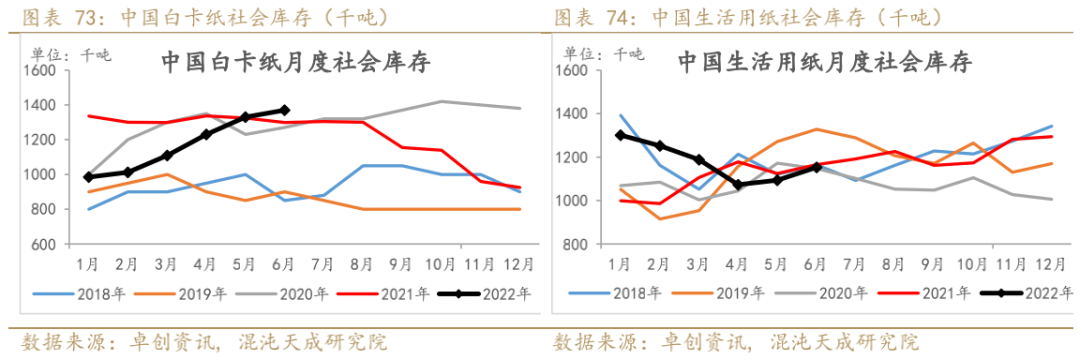

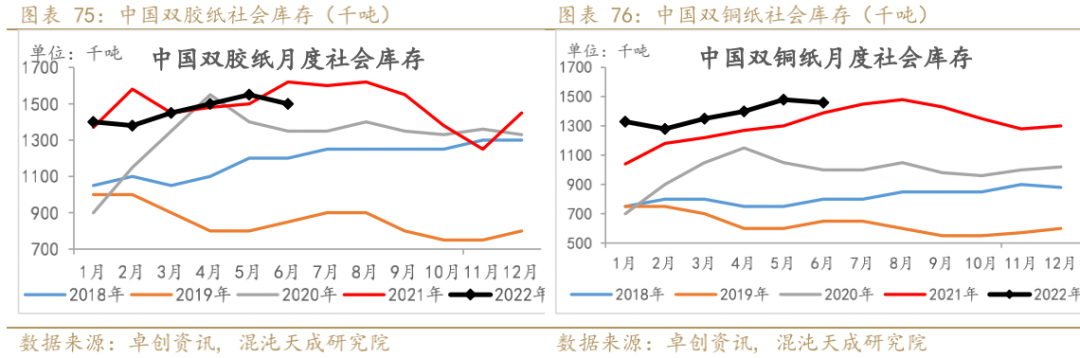

2.3 国内库存

2.3.1成品纸库存

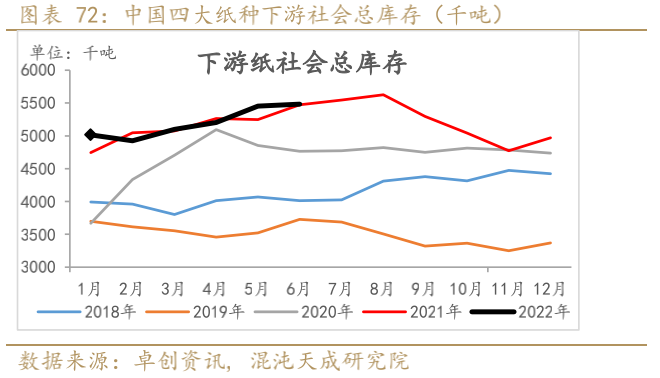

22年6月国内下游纸总社会库存环比小幅增加,同比高于过去几年。

6月白卡纸社会库存增加明显;疫情期间居民生活用纸囤货增加,5月疫情好转后,生活用纸社会库存环比有所增加。

6月文化用纸社会库存有所下滑,仍处于历史同期高位。

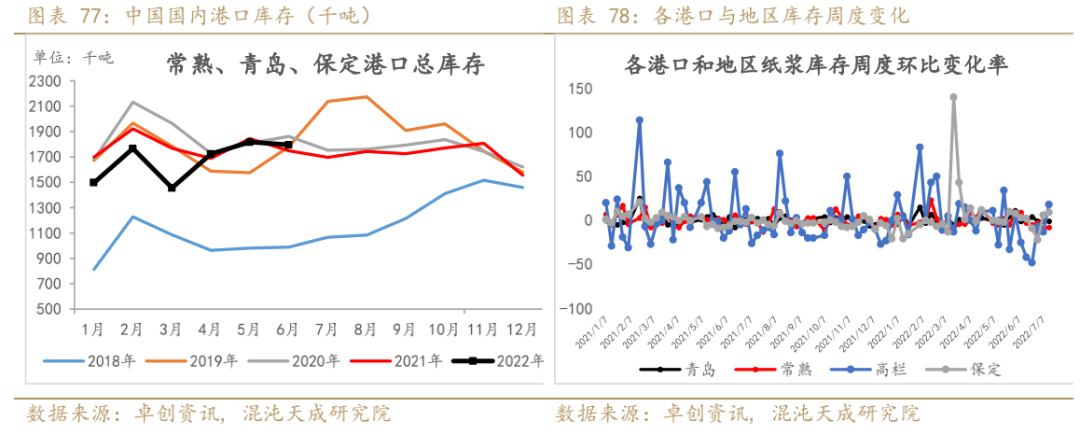

2.3.2 港口和期货库存

22年6月底主要港口和地区总库存环比小幅下滑,略高于去年同期;本周港口库存小幅下滑,近期仓单注销有所增加。

三

价格和利润

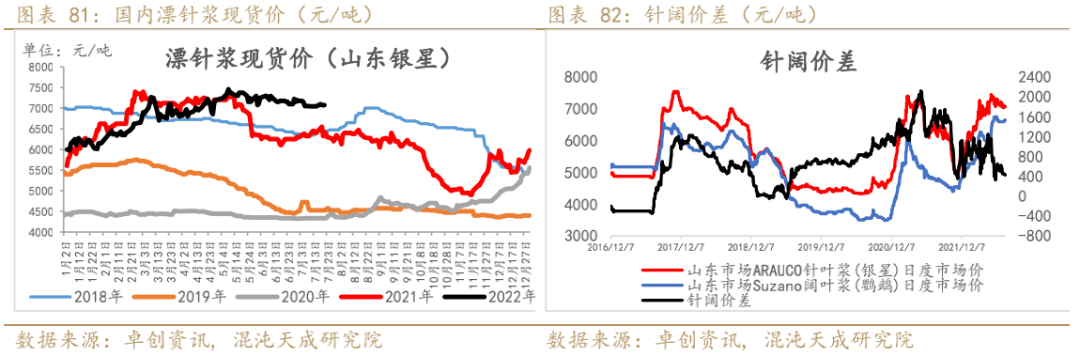

近期漂针浆现货均价约7050元/吨,针阔价差约450元/吨。

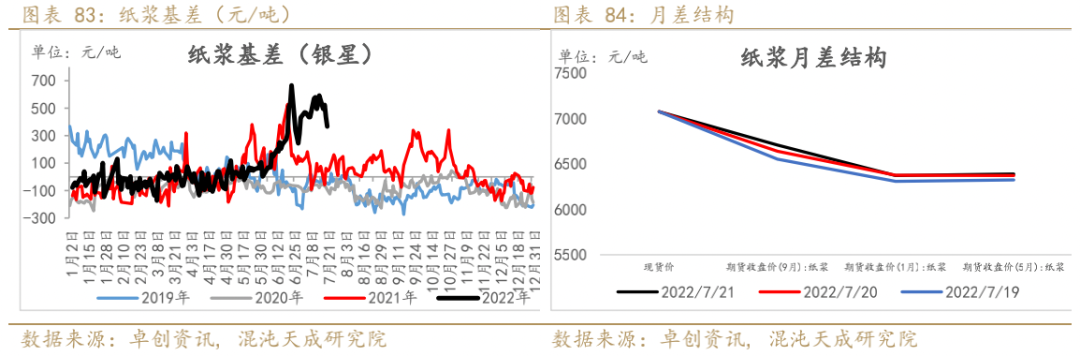

近期银星基差仍处于高位;月差结构走向back。

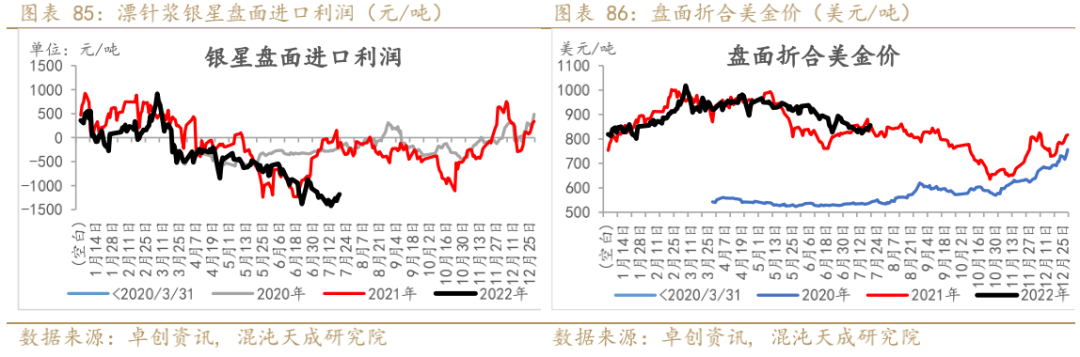

根据最新8月银星的报价1010美元/吨,较上轮持平,目前盘面进口利润仍较低。

随着6月欧美新一轮报价上涨,国内报价持平,目前欧美价格要高于国内了。

通过发运数据来看,预计7-8月进口量恢复仍较慢。

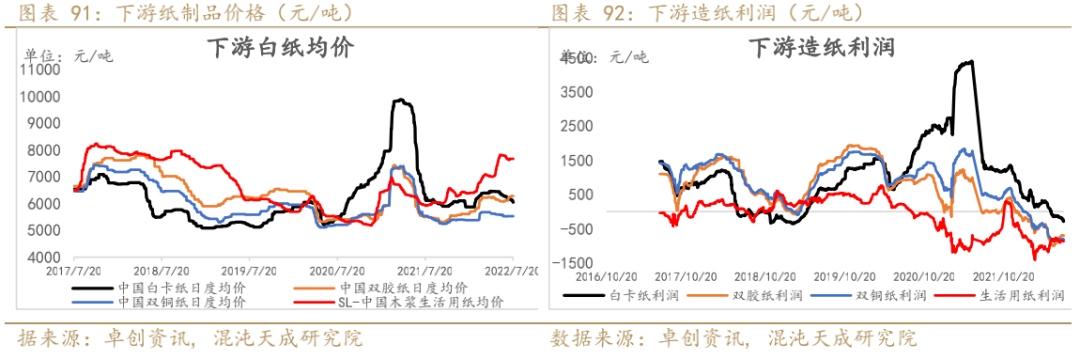

近期生活用纸价格开始疲软,双胶纸价格小幅抬升,下游造纸利润仍处于低位。

四

美国木材

4.1供应端

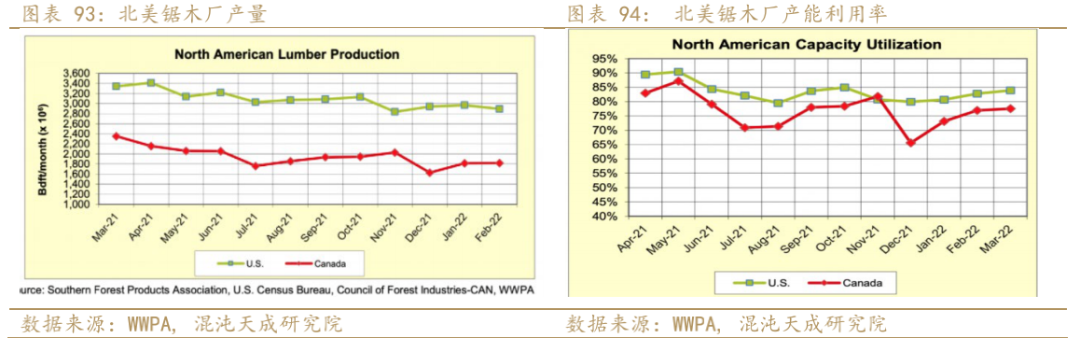

2022年3月,北美的木材产量环比继续增加,北美的锯木厂产能利用率继续回升。

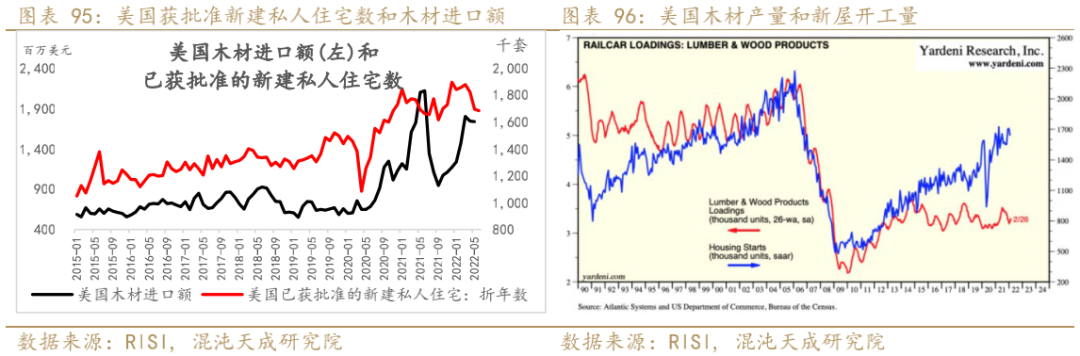

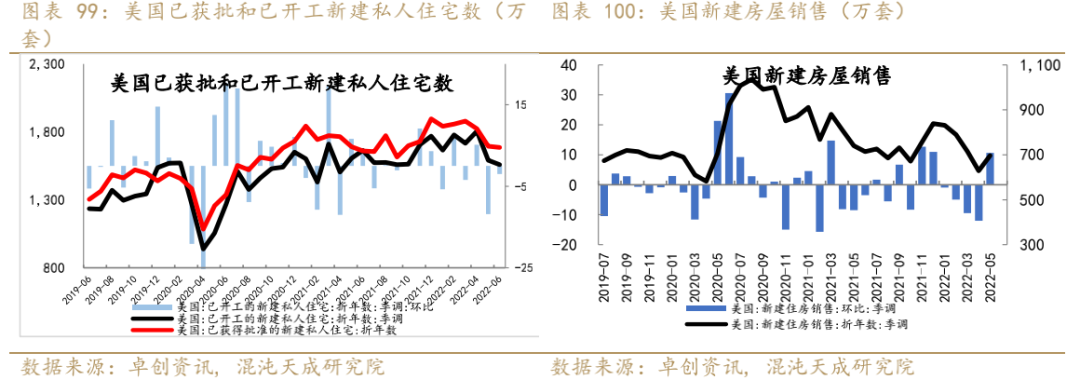

2022年6月已获批新建私人住宅数小幅下滑,2022年5月木材进口额小幅下滑,整体供应端的压力有所减缓。

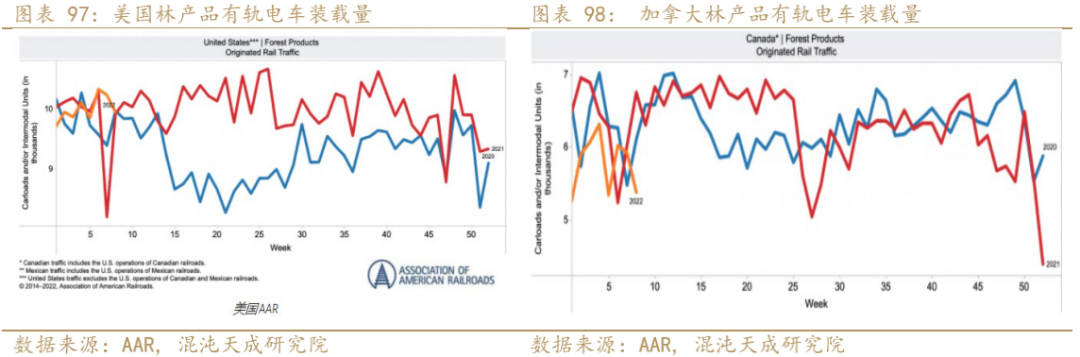

近期加拿大铁路运输有所恢复,但浆纸运载量仍处于近几年较低位置。

4.2需求端

2022年6月美国已获批新建私人住宅数和新屋开工量均小幅下滑;2022年5月新建房屋的销售环比小幅增加,终端需求可能受到利率上涨的压制,但仍有一定韧性。

4.3库存

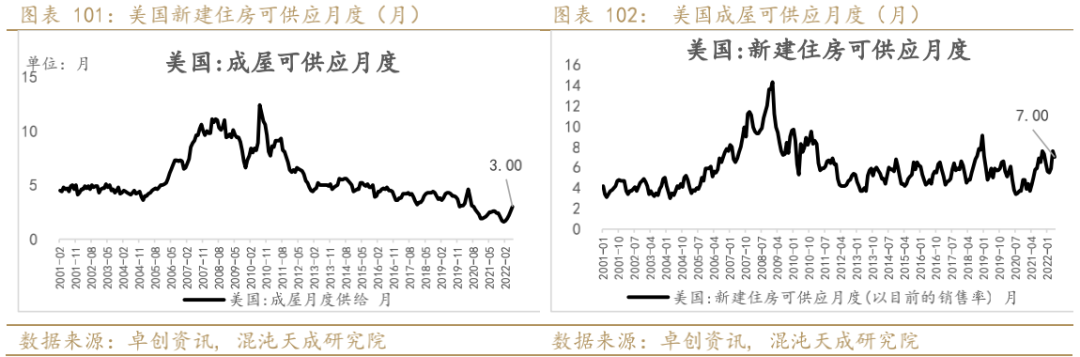

22年6月美国成屋可供应月度环比继续小幅增加,5月新建住房以及成屋可供应月度(库销比)环比小幅下滑。

22年5月木材批发商库销比环比有所上升,木材期货价格大幅下跌后企稳。

五

总结

近2周纸浆先震荡下跌,在宏观利空有所缓和后强势反弹。供应端,Stendal 浆厂正在寻找临时解决方案,用卡车进口木片;6月国内进口数据看,针叶浆进口量仍偏低,其余浆种基本恢复至正常区间,国内木浆产量仍在高位,其中阔叶浆和化机浆国内总供应(进口+国产)累计同比均高于去年,供应端逐步在改善。需求端,海外加息抑制高通胀,影响最大的应该是包装纸,从目前4-5月数据看欧美包装纸需求同比已经低于去年,预期也偏弱。整体上看,目前供应端一方面是国产木浆、非木浆的增加,一方面是9月智利MAPA项目投产、Validivia浆厂复产,下半年的供应恢复现在看是比较确定的,需求端未来欧洲天然气的影响可能使得当地纸厂有停机的风险,在海外需求被打压的宏观背景下,国内需求也很难表现超预期。纸浆本轮外盘降价预期落空,部分浆厂表示暂时压力不大,前期国内没有给出进口利润,特别是针叶浆的进口量恢复仍较慢,可考虑正套或远月逢高空。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)