炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:先胜而后求战 | 民生策略周论

来源:一凌策略研究

民生策略团队 牟一凌/梅锴

【报告导读】跌多了不是反弹和讨论底部的理由,更应该观测几大关键变化。对于A股的投资者而言,相较于判断市场何时反弹,更重要的是抓住未来的最强主线。

摘要

1 加息50bp后的“折返跑”

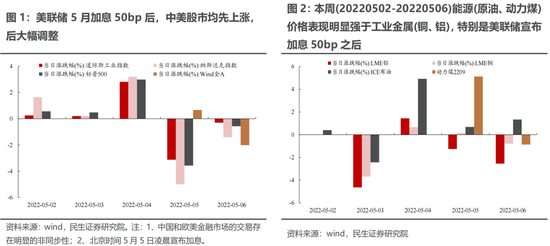

美联储加息50bp如约而至,随之而来的是,市场预期6月加息75bp的概率先回落后上升,中美股市、工业金属均先明显上涨后明显调整,能源表现较好,这符合我们在上周周报《莫听穿林打叶声》中的判断。美国4月非农依然表现强劲,美国劳动力市场的供需缺口仍较大,通胀压力难以缓解。而紧缩对于大宗商品而言是先冲击供给(生产、流通环节其实比消费环节更需要资金与信贷支持),随后才能真正影响需求。需要指出,美国经济的下一个场景是滞胀而非衰退。加息的冲击顺序可能是:股票市场>实体经济>大宗商品。

2 越来越多的证据:全球的通胀压力正在凸显

对于海外而言,诸多迹象表示未来通胀可能加速:(1)美联储主席鲍威尔明确表达通胀过高;(2)在4月拜登宣布抛储之后,当前美国战略石油储备处于1990年以来的低位,相应地,近期美国能源部开始选择招标回购6000万桶石油;(3)欧盟委员会要求大多数欧盟国家必须在采取措施六个月后停止购买俄罗斯原油,并在年底前停止从俄罗斯进口成品油;(4)美国参议院司法委员会通过了一项反对OPEC及其产油国伙伴垄断油市的法案,试图向OPEC施压以迫使其增产,但其实质作用有限。对于国内而言,变化同样在发生:(1)今年以来,海内外动力煤价差持续处于高位,一季度我国进口动力煤数量及增速均明显下滑,发改委近期将港口现货价上限提高至1155元/吨;(2)5月4日,央行增加1000亿元支持煤炭清洁高效利用专项再贷款额度,专门用于支持煤炭开发使用和增强煤炭储备能力,上述举措呼应了4月22日易纲行长在博鳌亚洲论坛“保持物价稳定”的发言。上述问题的思考是:央行都更善于影响需求而非创造供给,当下国内能源企业资本开支的症结可能在于碳中和下的盈利可持续预期,而非现金流的短缺;而限价政策本身历史经验指示只能短期压制通胀,在中期造成更大的短缺和通胀隐患。因此通过限价平缓供给冲击的斜率是有意义的,但是很难扭转价格趋势。

3 先胜而后求战:仪表盘比冲锋号重要

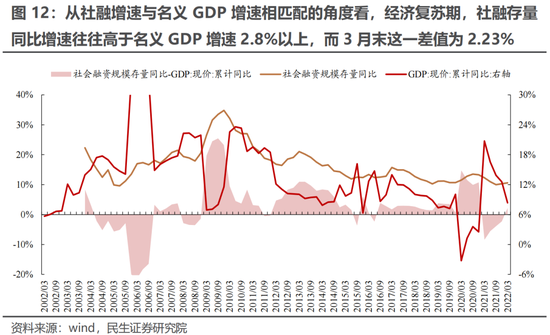

在过去2周中,由于短期“跌多了”,市场“底部已现”的声音不绝于耳,我们认为相较于一味强调底部,几个重要的观测才更为重要。1、10Y美国实际利率上行至0.62%:当前10Y美债实际利率为0.26%,相较于今年最低点-1.04%已经上升130bp,2013年这一幅度为166bp,后续将逐步放缓;2、疫情进入常态化防疫新阶段:进入新的防疫状态后的负担能力排名靠前的省市GDP占全国比重同样较高,在本轮清零成功后有望进入新的常态,关注其中新增仍在上升的北京和江苏;3、社融增速上升到11.2%并且维持:《关于推进以县城为重要载体的城镇化建设的意见》已推出和稳地产、促消费都在推进,就差“真枪实弹”的信用扩张,历史上看,复苏期需要社融高于名义GDP增速2.8%以上,而3月末这一差值为2.23%。

4 五月将在混乱中寻找秩序

主要中下游行业库存绝对水平与库存增速都位于历史高分位,然而上游行业相关产成品库存却在历史较低水平,而上游主要行业的产能利用率仍在高位运行。复工复产、消费鼓励和基建拉动下的中下游表现短期可以期待,通胀压力也并不明显,但在下游库存消化后,供需矛盾就将很快往并不存在过多安全冗余的上游转移。即将到来的国内能源消费旺季与海外通胀加速将会同时与之共振。中下游库存的下降将是国内通胀上行的前期观测。整体下一阶段推荐顺序为:油气、铜铝、金、油运、煤炭、化肥、锌、房地产和银行。成长股的反弹更多是阶段性,其中能够在供需上远离通胀的板块会更有持续性。

风险提示:碳中和政策限制放宽、稳增长政策落地不及预期、测算误差。

报告正文

1. 加息50bp后的“折返跑”

北京时间5月5日凌晨,美联储如期加息50bp,随之而来的是,市场预期6月加息75bp的概率先暂时回落,中美股市、以及大宗商品中的能源、工业金属均先明显上涨;随后,市场预期6月加息75bp的概率回升,美股、工业金属明显调整,能源则表现较好,这基本符合我们在上周周报《莫听穿林打叶声》的判断:紧缩的最前期可能会出现因为金融属性的影响,工业金属相较于能源有时有较为明显跌幅;对加息更敏感的是资本市场:通胀调整后的纳斯达克指数与标普500指数的估值已处于2002年以来的最高位,如果未来利率为抑制通胀而出现大幅抬升,美股将具有极高的估值风险。

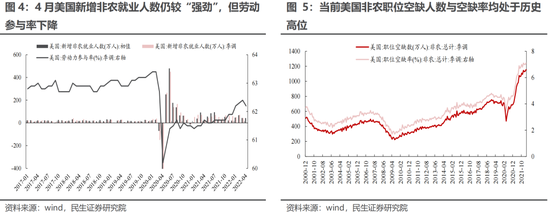

加息的冲击顺序可能是:股票市场>实体经济>大宗商品。本周披露的4月非农依然表现强劲,再次说明本土企业活动仍然向好。同时,我们也注意到:4月劳动参与率在环比下降,虽然与非农就业数据可能存在调查口径上的差异,但当前美国非农职位空缺人数与空缺率均仍处于历史高位,这意味着当前美国劳动力市场的供需缺口仍较大,同时考虑到:紧缩对于大宗商品而言是先冲击供给(生产、流通环节其实比消费环节更需要资金与信贷支持),随后才能真正影响需求,未来仍然可能会加大通胀压力。需要再次提醒投资者的是,在这种背景下,经济过热的下一个变化是滞胀而非衰退。

2. 全球的供给冲击正在进一步强化

无论是直接还是间接的证据来看,全球的通胀压力正在凸显。对于海外而言:

(1)美联储5月议息会议后的新闻发布会上,美联储主席鲍威尔以美国通胀过高(Inflation is much too high)作为开场白;

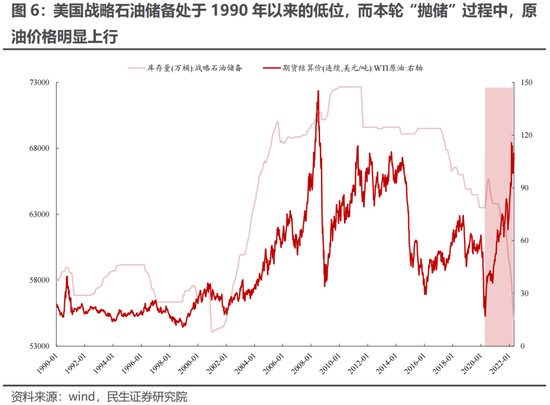

(2)在4月拜登宣布抛储1.8亿桶之后,我们注意到,在本轮“抛储”过程中,原油价格与战略原油库存出现了历史最严重的背离,而当前美国战略石油储备处于1990年以来的低位,相应地,根据美国能源部官网,近期美国能源部开始选择招标回购6000万桶石油;

(3)根据欧盟委员会官网,欧盟委员会主席冯德莱恩提出了对俄罗斯的第六轮制裁,大多数欧盟国家必须在采取措施六个月后停止购买俄罗斯原油,并在今年年底前停止从俄罗斯进口成品油。

(4)随着原油价格高企,而OPEC增产一直都比较缓慢,美国参议院司法委员会通过了一项反对OPEC及其产油国伙伴垄断油市的法案(过去已经讨论了20多年),试图向OPEC施压以迫使其增产,但其实质作用有限。

对于国内而言,我们也关注到了相应的变化:

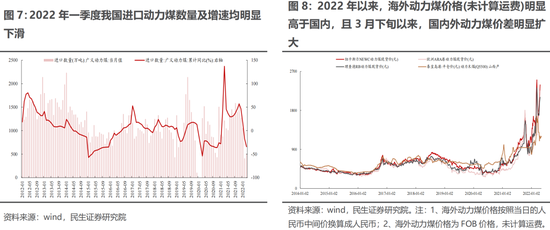

(1)今年以来,海内外动力煤价差持续处于高位,一季度我国进口动力煤数量及增速均明显下滑,相应的,煤炭的价格管控也出现了调整:根据宝丰能源上证e互动信息,1月28日,发改委指导价要求动力煤坑口价不超过700元/吨,港口价不超过900元/吨,而在2月25日发改委发布的《关于进一步完善煤炭市场价格形成机制的通知》中,明确了重点地区煤炭出矿环节中长期交易价格合理区间,更进一步,在4月30日发布的《关于明确煤炭领域经营者哄抬价格行为的公告》中,发改委进一步明确了现货销售价格的上限(不超过中长期交易价格合理区间上限50%),即将港口现货价上限提高至1155元/吨,而坑口价也从700元/吨有了一定提升,特别是陕西、山西两地(上限均超过700元/吨),且政策上也预留了空间(保持了一定灵活性,正当理由下允许)。价格管制政策在美国1970年代多次实施,短期是有效的,都会在中期维度加速短缺和导致更高的通胀。未来能源价格的管制将长期存在,但是需要和供需规律不断动态契合,最终只能延缓通胀上行趋势。

(2)5月4日,央行增加1000亿元支持煤炭清洁高效利用专项再贷款额度,专门用于支持煤炭开发使用和增强煤炭储备能力。上述举措呼应了4月22日易纲行长在博鳌亚洲论坛“保持物价稳定”的发言。

然而,面对全球通胀上行压力,国内可能很难独善其身。看似输入型压力,但在需求上可能需要有更多的努力,采用上述结构化工具调控的实际作用可能相对有限:在既定的“碳中和”目标下,考虑到新建产能与盈利周期,企业家因为短期高盈利盲目进行资本开支从而让供应紧张缓解的可能性或许并不高,主要企业现阶段大量分红,并非资金问题。

3. 未来很明确,观测更重要

在过去2周中,由于短期“跌多了”,市场“底部已现”的声音不绝于耳,然而我们却相较此前审慎,实际并非悲观,而是实际上,我们此前已经测算过,整个市场并不处在历史极端估值(2014年)场景下,那么就需要有更多“胜率”的信号。那么无非在于:海外收紧幅度开始放缓,疫情控制和需求重新出现。3个视角我们提供几种观察:

3.1 实际利率上行至0.62%

我们观察到:13年美债实际利率经历了由负转正的过程,从低点-0.74%到高点0.92%后逐步回落,上行幅度为166bp;18年美债实际利率的最高点为1.17%,上升斜率和幅度相对较缓。而当前实际利率为0.26%,相较于今年最低点-1.04%已经上升130bp,从幅度来看,实际利率的大幅上行可能临近阶段尾声,而从绝对高度来看可能仍存一定上升空间,实际利率达到0.62%左右是一个临界点。未来随着实际利率持续上行趋缓,对工业金属金融属性的压制可能会逐步减弱。但是对于以纳斯达克和与之较为联动的国内成长股压力可能也难以解除。

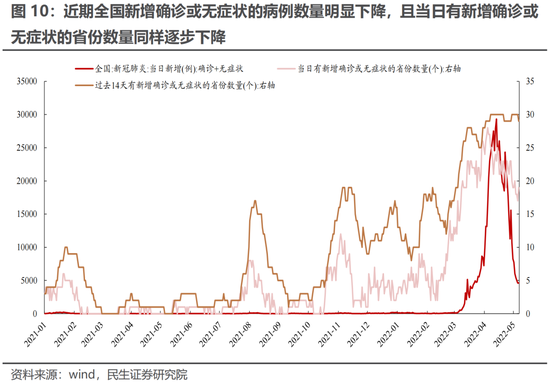

3.2 疫情最终进入常态化防疫

5月5日,中共中央政治局常委会定调:毫不动摇坚持动态清零总方针。目前全国新增已经下降,但是需要进入某种新常态的稳态。经我们测算,如果我们以人均GDP和人均一般公共预算收入的平均排名,作为进入新的防疫状态后的负担能力的度量发现:上述排名靠前的省市GDP占全国比重较高,这意味着只要上述地区实现阶段性动态清零,或者全部进入新增大幅下降的尾声,那么疫情对于经济预期的影响将出现拐点。

3.3 稳增长的“真枪实弹”

正如我们此前在多篇报告中提到的,在既定增长目标下,未来的基本面情景更应该是2020的“美国镜像”,疫情对经济的部分影响或许难以扭转,但是可以改善它:经济增长路径可能会更加更侧重投资与实物消费,以补偿服务业的损失。中共中央、国务院印发《关于推进以县城为重要载体的城镇化建设的意见》以推动城乡建设,这进一步明确了未来的路径,这符合我们此前的假设,也与我们年初以来强调重视的乡村振兴一脉相承。

那么现在只剩看到“真枪实弹了”。所有的短期需求上行都来源于信用和资产负债表扩张,那么我们需要看到:社融增速继续上行,社融存量增速与名义GDP增速之差继续走阔。从历史上看,复苏时期,社融存量同比增速往往高于名义GDP增速2.8%以上,而3月末这一差值为2.23%,未来社融增速需要持续保持在11.2%以上。

3.4 通胀的潜在问题

我们此前在系列报告中提到,当下产业链状态是:经历了中国经济周期的下行与疫情带来的供应链阻滞后,主要中下游行业库存绝对水平与库存增速都位于历史高分位,然而上游行业相关产成品库存却在历史较低水平,而上游主要行业的产能利用率仍在高位运行。因此,在未来当疫情的影响从顶峰回落之时,复工复产、消费鼓励和基建拉动下的中下游表现短期可以期待,通胀压力也并不明显,但在下游库存消化后,供需矛盾就将很快往并不存在过多安全冗余的上游转移。因此中下游库存的下降将是国内通胀上行的重要观测。

能源消费旺季的到来。步入夏天,居民用电需求未来将逐步抬升,能源消费确定性回升。而同时,伴随着疫情控制之后复工复产的逐步推进后的赶工需求,两类需求可能会形成共振。

4. 迎接通胀之潮

在一个风险补偿并不高的市场里,因为市场本身的跌宕起伏而让情绪过分恐惧或者贪婪似乎都无必要。对于A股的投资者而言,相较于高唱“战歌”,不如看清“仪表盘”。相较于判断市场何时是底部,更重要的是抓住未来的最强主线。

时间在当下对于新兴行业可能暂时不是“敌人”,但却是传统行业的朋友。我们上期观点认为短期成长的反弹投资者可以择机参与,但我们更建议投资者抓住切换窗口,调整布局迎接通胀之潮。成长股中需求与成本均远离通胀影响的板块会占优(例如军工和计算机)。配置上,能源具有确定性,金属具有需求弹性,而房地产、银行同样具有明显的行业改善机会。整体下一阶段推荐顺序为:油气、铜铝、金、油运、煤炭、化肥、锌、房地产和银行。

5. 风险提示

1)碳中和政策限制放宽。如果碳中和政策限制放宽,周期板块供给端约束将大幅缓解。

2)稳增长政策落地不及预期。如果稳增长政策落地不及预期,则经济需求企稳回升的概率将会很低,此时与经济总量更相关的板块盈利改善的预期将被证伪。

3)测算误差。数值模型是对历史的拟合,拟合本身存在误差,另外,统计样本本身也可能造成测算结果的误差。

责任编辑:张熠

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)