炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【浙商策略王杨】趋势在不经意间形成

来源:王杨策略研究

摘要

投资要点

年初以来,“三低”策略的有效性持续被验证,趋势在不经意间形成。展望二季度,部分投资者期待“三高”赛道股反击,但我们认为“三低”比较优势仍将继续。

4月13日国常会重点部署促消费、稳外贸及金融支持实体经济工作,4月15日央行公告宣布全面降准0.25个百分点,如何看对权益市场的影响?

1、如何看降准影响

4月15日央行宣布全面降准0.25个百分点,具体到对A股影响,我们认为主要落脚点在于稳增长链逻辑再强化,但对指数层面影响有限。

一方面,复盘2010年以来提准或降准后的A股表现,可以发现降准对市场整体影响相对有限。逻辑上看,降准是稳增长的工具之一,逻辑上看,降准是稳增长的工具之一,而市场在不同阶段的影响变量较为复杂,单一因素影响较为有限。

另一方面,今年以来“三低”策略占优,不同于19年至20年的“三高”策略,原因在于,一则国内仍处稳增长发力窗口,二则美国高通胀和加息周期开启后对市场估值的扰动。本次降准的直接落脚点在于强化了稳增长链逻辑,但两大宏观因素仍待拐点。

2、4-5月消费洼地

4月13日国常会召开,重点部署促消费、稳外贸及金融支持实体经济工作。其中,消费成为亮点。会议指出,消费对经济有持久拉动力,事关保障改善民生。

具体举措:一要应对疫情影响,促进消费恢复发展。二要加快线上线下消费融合,培育壮大智慧产品和服务等“智慧+”消费。三要扩大重点领域消费。四要引导商贸流通企业、电商平台等向农村延伸,推动品牌品质消费进农村。五要加强保障。

映射到权益市场,我们自1月转向“三低”策略,其中稳增长是重头戏,稳增长链涵盖基建、地产、消费。年初以来基建和地产依次发力,展望4-5月消费有望接棒。

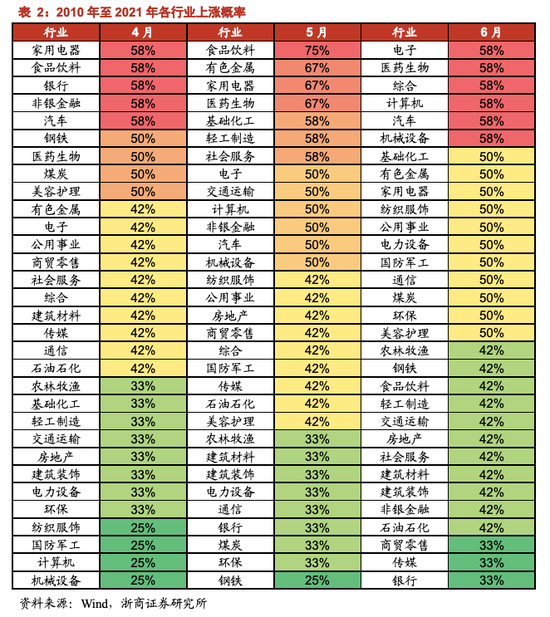

具体来看,其一,政策层面,国常会重点提及“部署促进消费的政策举措”;其二,季节规律,2010年至2021年的行业涨跌规律显示,4月份家电、食饮、汽车、银行、非银上涨概率最高(约58%),5月份食品饮料概率最高(达75%)而有色、家电、医药次之(达67%);其三,消费属于稳增长链中一环,基建和地产依次发力后,部分消费子领域的股价处在低位。

因此,展望4-5月,稳增长链进化,三低纵深演绎,关注消费洼地,包括通胀链(部分大众消费)、地产后周期链(如家电、家居等)、出行链(机场、航空、酒店等)。

风险提示:全球通胀超预期超预期;俄乌冲突持续超预期。

正文

1、三低趋势仍继续

2022年以来,基于美联储加息和国内稳增长的宏观背景,我们持续发布报告建议从 “三高”(高持仓、高估值、高位置)转向“三低”(低持仓、低估值、低位置)。围绕“三低”,深挖地产链、出行链、通胀链、分红链、新成长等5大线索

具体来看,1月发布《为何转向“三低”板块,2月又如何看?》,2月发布《继续挖掘“三低”》、《再论“三低”配置:这次有何不同?》等,3月发布《今年为何“三低”品种持续跑赢?》、《避实击虚》、《不败之地》等。

年初以来,“三低”策略的有效性持续被验证,趋势在不经意间形成。展望二季度,部分投资者期待“三高”赛道股反击,但我们认为“三低”比较优势仍将继续。原因在于,一则国内仍处稳增长发力窗口期,二则全球高通胀叠加美联储开启加息周期仍需关注美债的缓解和美股的波动,两大宏观因素仍待拐点。

4月13日国常会重点部署促消费、稳外贸及金融支持实体经济工作,4月15日央行公告宣布全面降准0.25个百分点,如何看对权益市场的影响?

2、如何看降准影响

4月15日央行宣布全面降准0.25个百分点,我们认为核心目的是积极促进宽信用、促进降低社会综合融资成本,对冲疫情对经济基本面的负面冲击。具体到对A股影响,我们认为主要落脚点在于稳增长链逻辑再强化,但对指数层面影响有限。

一方面,复盘2010年以来提准或降准后的A股表现,可以发现降准对市场整体影响相对有限。逻辑上看,降准是稳增长的工具之一,而市场在不同阶段的影响变量较为复杂,单一因素影响较为有限。

另一方面,今年以来“三低”策略占优,不同于19年至20年的“三高”策略,原因在于,一则国内仍处稳增长发力窗口,二则美国高通胀和加息周期开启后对市场估值的扰动。本次降准的直接落脚点在于强化了稳增长链逻辑,但两大宏观因素仍待拐点。

3、4-5月消费洼地

4月13日国常会召开,重点部署促消费、稳外贸及金融支持实体经济工作。其中,消费成为亮点。

会议指出,消费对经济有持久拉动力,事关保障改善民生。具体举措:一要应对疫情影响,促进消费恢复发展。二要加快线上线下消费融合,培育壮大智慧产品和服务等“智慧+”消费。三要扩大重点领域消费。四要引导商贸流通企业、电商平台等向农村延伸,推动品牌品质消费进农村。五要加强保障。

部分细节亮点有,做好基本消费品保供稳价,保障物流畅通;鼓励汽车、家电等大宗消费,各地不得新增汽车限购措施,已实施限购的逐步增加增量指标;推进消费平台健康持续发展;加快重点项目建设,以投资带消费等。

映射到权益市场,我们自1月转向“三低”策略,其中稳增长是重头戏,稳增长链涵盖基建、地产、消费。年初以来基建和地产依次发力,展望4-5月消费有望接棒。

具体来看,其一,政策层面,国常会重点提及“部署促进消费的政策举措”;其二,季节规律,2010年至2021年的行业涨跌规律显示,4月份家电、食饮、汽车、银行、非银上涨概率最高(约58%),5月份食品饮料概率最高(达75%)而有色、家电、医药次之(达67%);其三,消费属于稳增长链中一环,基建和地产依次发力后,部分消费子领域的股价处在低位。

因此,展望4-5月,稳增长链进化,三低纵深演绎,关注消费洼地,包括通胀链(部分大众消费)、地产后周期链(如家电、家居等)、出行链等(机场、航空、酒店等)。

4、 风险提示

1、全球通胀超预期超预期。

2、俄乌冲突持续超预期。

责任编辑:张书瑗

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)