炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【浙商策略王杨】再论三低:战略坚定,战术灵活

摘要

投资要点

展望二季度,我们认为“三低”策略仍具优势,与此同时,美债利差倒挂后美股或进入波动放大的窗口期,“三低”策略的执行中也适合逢低布局和灵活应对。

1、美债利差倒挂,关注美股波动

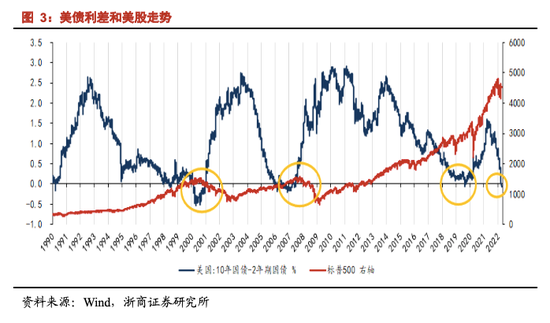

3月底以来2年和10年期美债收益率曲线倒挂,经验规律显示,美债利差倒挂往往对美股有一定的指引意义。

1999年以来,美国共经历了三轮加息周期,包括1999-2000年、2004-2006年、2015-2018年。而三轮加息周期的后期,均出现了2年和10年期美债收益率曲线倒挂。经验规律显示,三次加息周期中2年和10年期美债收益率曲线倒挂后,预示着美股也将进入波动加大的时间窗口。

逻辑上,2年和10年期美债收益率曲线倒挂,反映的是经济下行压力显现,而货币政策仍在收紧。映射到美股,意味着分子分母端都面临压制。

本轮加息周期首次落地不久,就出现倒挂,主要原因在于:新冠疫情干扰背景下,相较于以往加息周期,从美国短周期经济位置来看,本轮加息周期的开启较为滞后,继而首次加息落地不久就出现了倒挂。

进入二季度,2年和10年期美债收益率曲线倒挂的背景下,叠加5月3日-4日、6月14日-15日、7月26日-27日的美联储议息会议召开在即,需关注美股的潜在波动。

2、高基数高油价,盈利仍待拐点

除了海外宏观背景下,二季度地产链和疫情扰动下,国内仍处稳增长发力的窗口期。落实到财报层面,在经济增速放缓、高基数效应和高油价环境的背景下,A股二季度盈利预计阶段承压。

3、展望Q2结构:三低优势继续

在上述背景下,展望二季度的A股,我们认为仍是“三低”策略占优。而在A股盈利整体放缓背景下,“三低”品种中的困境反转线索(也即,地产链、出行链、通胀链),因股价对业绩钝化继而比较优势显现。

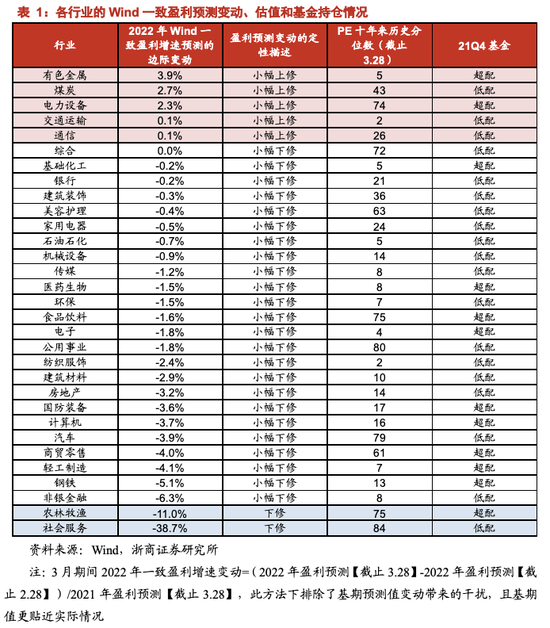

值得注意是,困境反转链往往成长性较弱而周期性较强,继而股价走势有两大特征,一是左侧提前演绎,二是走势呈脉冲式,因此整体适合左侧逢低布局为主。从这个角度也就不难理解,地产链、出行链和通胀链的22年Wind一致盈利预测在3月以来被下修的同时,股价走势依旧较强。

与此同时,二季度在美联储加息扰动下,我们认为三低品种的走势也具备波动性,适合逢低布局为主。

风险提示:全球通胀超预期超预期;俄乌冲突持续超预期。

正文

1、三低:战略坚定,而战术灵活

2022年以来基于美联储加息和国内稳增长的宏观背景,我们发布系列报告建议避实击虚,从 “三高”转向“三低”。

具体来看,1月发布《为何转向“三低”板块,2月又如何看?》,2月发布《继续挖掘“三低”》、《再论“三低”配置:这次有何不同?》等,3月发布《今年为何“三低”品种持续跑赢?》、《避实击虚》、《不败之地》等。

我们提出从过去三年的“三高”转向“三低”,围绕着“低估值、低持仓、低位置”的“三低”品种,稳增长大市值打底仓,小而美新成长挖个股,深挖地产链、出行链、通胀链、分红链、自主可控链等5大线索。

展望二季度,两大宏观因素仍待拐点,我们认为“三低”策略仍具优势。与此同时,美债利差倒挂后美股或进入波动放大的窗口期,“三低”策略的执行中也适合逢低布局和灵活应对。

2、美债利差倒挂,关注美股波动

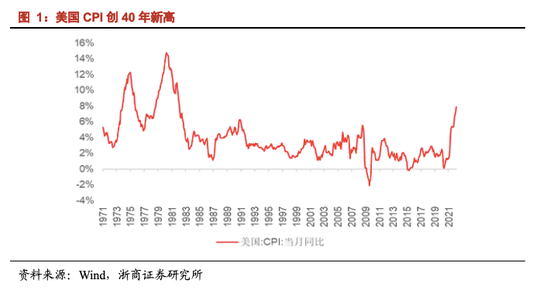

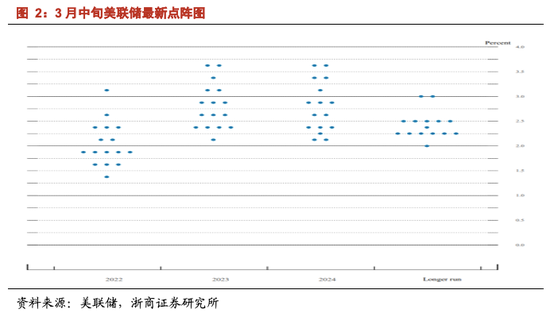

2022年,美国进入高通胀叠加紧货币的宏观环境。具体来看,美国2月通胀同比上涨7.9%,创40年来新高,在此背景下,3月中旬美联储正式开启加息周期,宣布将联邦基金利率目标区间上调至0.25%-0.5%的区间。展望后续,根据美联储公布的点阵图显示,共16名提供预期的美联储官员都预计今年利率将超过1.25%。

3月底以来,2年和10年期美债收益率曲线倒挂。年初以来我们发布了美联储系列专题,涵盖大类资产、权益资产、行业比较、北上资金等。在研究中,我们发现,2年和10年期美债收益率曲线倒挂,往往对美股有一定的指引意义。

1999年以来,美国共经历了三轮加息周期,包括1999-2000年、2004-2006年、2015-2018年。而三轮加息周期的后期,均出现了2年和10年期美债收益率曲线倒挂。经验规律显示,三次加息周期中2年和10年期美债收益率曲线倒挂后,预示着美股也将进入波动加大的时间窗口。

2年和10年期美债收益率曲线倒挂,反映的是经济下行压力显现,而货币政策仍在收紧。映射到美股,意味着分子分母端都面临压制。

本轮加息周期首次落地不久,就出现倒挂,主要原因在于:新冠疫情干扰背景下,相较于以往加息周期,从美国短周期经济位置来看,本轮加息周期的开启较为滞后,继而首次加息落地不久就出现了倒挂。

进入二季度,2年和10年期美债收益率曲线倒挂的背景下,叠加5月3日-4日、6月14日-15日、7月26日-27日的美联储议息会议召开在即,需关注美股的潜在波动。

3、高基数高油价,盈利仍待拐点

除了海外宏观背景下,二季度地产链和疫情扰动下,国内仍处稳增长发力的窗口期。落实到财报层面,在经济增速放缓、高基数效应和高油价环境的背景下,A股二季度盈利预计阶段承压。

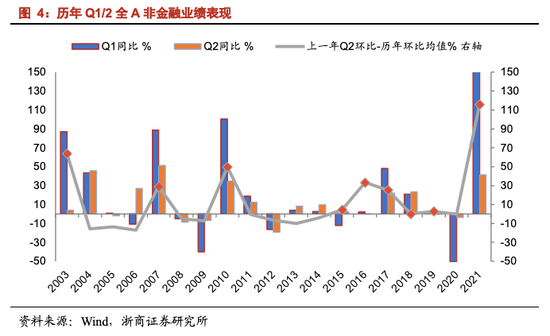

就高基数效应而言:1)复盘2002年-2021年期间全A非金融盈利表现,我们发现,当全A非金融净利润在上年Q2环比大幅增长时,当年Q2下,全A非金融净利润同比有近八成概率出现边际下滑;2)展望2022,2021年Q2全A非金融净利润环比大幅增长28%,高基数效应突出,或对Q2业绩增速形成压制。

就经济增速放缓而言:1)复盘自2010年以来全A非金融归母净利润同比和名义GDP增速走势,两者之间呈现出显著的相关性,从相关性系数来看,两者的相关系数达0.53,若将时间进一步拉近至2015年,两者之间的相关性提升至近0.7;2)结合宏观组预测,Q2经济边际放缓概率较大,预计Q2全A非金融业绩也将阶段放缓。

4、展望Q2结构:三低优势继续

在上述背景下,展望二季度的A股,我们认为仍是“三低”策略占优。而在A股盈利整体放缓背景下,“三低”品种中的困境反转线索(也即,地产链、出行链、通胀链),因股价对业绩钝化继而比较优势显现,此外分红链和新成长链中的个股机会也值得关注。

但值得注意是,困境反转链往往成长性较弱而周期性较强,继而股价走势有两大特征,一是左侧提前演绎,二是走势呈脉冲式,因此整体适合左侧逢低布局为主。从这个角度也就不难理解,地产链、出行链和通胀链的22年Wind一致盈利预测在3月以来被下修的同时,股价走势依旧较强。

与此同时,二季度在美联储加息扰动下,预计“三低”品种的走势也具备波动性,“三低”策略的执行中也适合逢低布局和灵活应对。

5、 风险提示

1、全球通胀超预期超预期。

2、俄乌冲突持续超预期。

责任编辑:彭佳兵

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)