炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【华西策略||李立峰】一周策略--蓄势待2022年躁动行情

来源:策略李立峰与行业配置笔记

投资要点

一、海外市场:欧美疫情加速传播,南非疫情见顶回落。本周由奥密克戎毒株引发的南非第四波疫情已经“见顶”,南非卫生部也放松了部分防控措施。从各地早期研究结果看,奥密克戎毒株传播力更强,严重性可能低于德尔塔。但目前而言,疫情仍是制约全球经济增长的重要扰动因素,海外经济体供应链恢复偏缓慢,短期内中国出口有望维持一定韧性,而在动态清零的策略下,国内居民消费可能维持偏弱修复。

二、就业压力显现,政策稳增长诉求增强。从11月经济数据看,“外需强、内需弱”局面延续,城镇调查失业率环比上升,内需偏弱下的经济下行压力在就业数据影响开始显现。中央经济工作会议明显指出了“稳”是未来一段时间宏观政策的关键词,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前,熨平二十大之前的经济波动,保持经济运行在合理区间。产业政策方面,在因城施策的调控目标下,部分城市地产政策会出现调整;科技、新能源产业链、新基建(数字经济、绿色产业)等仍将是政策重点支持的方向。

三、下阶段货币政策更加主动有为。1)12月20日,1年期LPR下调5bp,5年期LPR不变。非对称降息更多是向市场释放货币政策层面“稳增长”的信号,同时也体现在“房住不炒”的定力下,总量型政策使用的审慎态度。房地产当前调控目标以“因城施策”为主,预计后续部分城市过严的地产政策将继续调整;2)央行四季度例会强调下阶段货币政策要更加“更加主动有为,加大对实体经济的支持力度”。往后看至2022上半年,在逆周期政策重点发力阶段,货币环境易松难紧。后续降息还有空间,明年一季度末下调MLF利率的概率增加。

四、投资策略:坚定信心,结构性行情远未结束。从短期看,A股正蓄势待新年,准备迎接年初躁动行情。12月以来,以美国为首的西方国家货币政策走向收紧,叠加变异毒株的扩散,全球市场出现一定波动;同时年底机构资金博弈升温下,A股板块轮动加剧。国内外政策走向不同,在“稳增长”政策的偏暖期,下阶段货币政策会更加主动有为,市场流动性维持充裕,年初信贷投放有望加快,同时MLF降息的概率也在提升。在市场震荡的大环境下,可逢低布局春季躁动方向,偏向消费成长。具体到行业配置上,三条投资主线:

1)成长板块,如新能源(车)(智能电网、储能、风能、光伏等)、电子产业链;

2)“春节效应”,有一定涨价预期的白酒板块;

3)受益于“因城施策”地产政策边际变化的“房地产”板块,个股上聚焦在市场份额提升的央企。

主题投资关注:“双碳、军工、消费升级”等。

■风险提示:国内外疫情反复;海外市场大幅波动;中美博弈加剧等。

目 / 录

正文

01海外市场:欧美疫情加速传播,南非疫情见顶回落

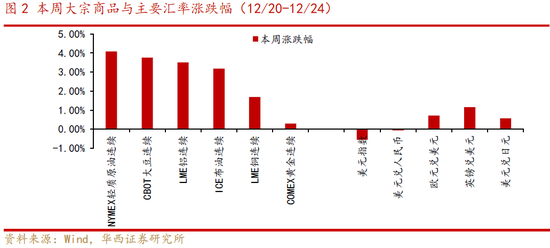

本周发达市场股指表现好于新兴市场表现,美国三大股指纷纷反弹。具体看, 本周美股纳斯达克指数、标普500、道琼斯工业指数分别上涨3.19%、2.28%、1.65%; 欧洲股指方面,法国CAC40、德国DAX、英国富时100 指数分别上涨2.31%、1.45%、1.41%;中国股市小幅调整,深证成指、上证指数分别下跌1.06%、0.39%。商品价格走高,本周NYMEX 轻质原油、ICE 布油分别上涨4.09%、3.18%,LME 铝、LME 铜分别上涨3.51%、1.69%。外汇方面,美元指数下行,本周下跌0.56%。

本周欧美迎来圣诞节,但由于奥密克戎毒株的迅速传播,新冠确诊病例再次激增,居民出行受到限制。世界卫生组织发布的技术简报称,截至12 月22 日,全球已有110 个国家和地区出现奥密克戎毒株。根据美国约翰斯·霍普金斯大学的数据, 截至当地时间12 月24 日6:00,美国每日确诊病例(7 日平均)已超过23 万例,美国这一轮疫情曲线比前几轮都要陡峭。FlightAware 的数据显示,截至当地时间25 日,假日期间美国约有1700 个境内外航班被取消。

英国的新增病例也在迅速提升,目前德国、法国、印度均颁布了针对英国的限制政策。荷兰进行了严格封锁,规定非必需品商店、酒吧、健身房、美发店和其他公共场所将至少关闭至1 月中旬,所有学校将至少关闭到1 月9 日。

本周南非新增病例见顶回落。南非政府防疫工作前首席顾问萨利姆·阿卜杜勒·卡里姆表示,该国由新冠变异病毒奥密克戎毒株引发的第四波疫情已经“见顶”, 南非卫生部也放松了部分防控措施。

早期研究显示,感染奥密克戎毒株的住院率小于德尔塔毒株。12 月23 日,英国卫生安全局公布预估结果显示,与德尔塔毒株相比,奥密克戎毒株感染者去急诊就诊的可能性要低31%-45%,住院可能性要低50%-70%;南非国家传染病研究所的研究显示,奥密克戎毒株造成的住院率较感染其他毒株的患者低80%,出现重症的风险也比感染其他毒株的患者低30%;伦敦帝国理工学院的研究小组发现,奥密克戎感染者去医院看诊的可能性低15%至20%,在医院过夜治疗的可能性低40%至45%。

从南非本来疫情经验和各地早期研究结果看,奥密克戎毒株传播力更强,严重性可能低于德尔塔。但目前而言,疫情仍是制约全球经济增长的重要扰动因素,海外经济体供应链恢复偏缓慢,短期内中国出口有望维持一定韧性,而在动态清零的策略下,国内居民消费可能维持偏弱修复。

02就业压力显现,政策稳增长诉求增强

从11月经济数据看,“外需强、内需弱”局面延续,城镇调查失业率环比上升。中央经济工作会议明显指出了“稳”是未来一段时间宏观政策的关键词,政策稳增长诉求增强。

供给端:随着能源保供的落实,工业生产景气度上升。11月份,全国规模以上工业增加值同比增长3.8%,两年平均增长5.4%,增速延续上月回升态势,分别继续加快0.3、0.2个百分点。其中11月制造业同比增长2.9%,较上月加快0.4个百分点。11月PMI数据重回扩张区间也显示随着供给约束的缓解,生产端出现了大幅回升;采矿业同比增长6.2%,两年复合增速回落0.7个百分点;电热燃水业同比增长11.1%,两年复合增速上升0.7个百分点。

外需:出口继续走强。以美元计,11月出口同比22.0%,两年复合增速继续升至21.3%;进口同比31.7%,两年复合增速大幅回升至17.6%;贸易差额717.1亿美元。

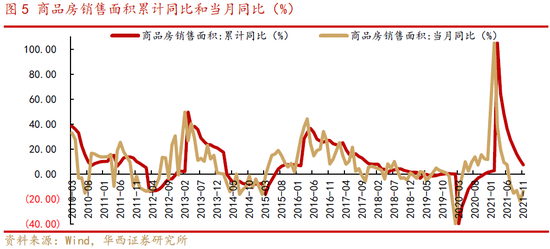

投资:1-11月全国固定资产投资同比增长5.2%,较2019年同期增长7.9%,两年复合增长率为3.9%,复合增速较1-10月小幅上升0.1个百分点。其中,1-11月房地产开发投资同比增长6%,比2019年同期增长13.2%,两年复合增长率6.4%,复合增速较上月继续下降0.4 个百分点。值得注意的是,自9 月份以来地产政策微调后, 11 月房地产销售数据有了边际改善。11 月商品房销售面积当月同比增速-14%,较10 月份增速(-21.7%)收窄7.7 个百分点;土地市场边际改善,1-11 月土地购置面积同比下降11.2%,成交价款同比增长4.5%。

消费:受本土疫情影响,餐饮业拖累消费回落。11 月社会消费品零售总额同比增长3.9%,较上月下降1.0 个百分点;两年复合增长率回落0.2 个百分点至4.5%。11 月商品零售同比增长4.8%,两年复合增速连续三个月上升;但餐饮收入同比大幅下滑,当月下降2.7%,两年复合增速转负。

就业:在本土疫情反复影响下,服务业PMI 已连续两个月回落,而居民消费和就业与服务业联系最为紧密。11 月全国城镇调查失业率为5.0%,环比上升0.1 个百分点。

内需偏弱下的经济下行压力在就业数据影响开始显现。稳就业需要维持一定的经济增速,保持宏观经济大盘。12 月中央经济工作会议明显指出了“稳”是未来一段时间宏观政策的关键词,在全球疫情肆虐和国内经济面临多重压力的背景下,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前,熨平二十大之前的经济波动,保持经济运行在合理区间。产业政策方面,相比之前过严的地产政策,当前房地产政策仍处于微调中,在因城施策的调控目标下,部分城市地产政策会出现调整;科技、新能源产业链、新基建(数字经济、绿色产业)等仍将是政策重点支持的方向。

03货币政策易松难紧,非对称降息更体现央行对楼市调控的审慎态度

12 月24 日,央行四季度货币政策例会召开,会议对于外部环境的描述延续中央经济工作会议的提法,“外部环境更趋复杂严峻和不确定,国内经济发展面临需求收缩、供给冲击、预期转弱三重压力。”往后看至2022 上半年,逆周期政策重点发力阶段,国内货币环境易松难紧。

强调下阶段货币政策要更加主动有为,后续降息还有空间,明年一季度末下调MLF 利率的概率增加。央行继续强调“保持流动性合理充裕,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定”,还要增强政策的“前瞻性、精准性、自主性,发挥好货币政策工具的总量和结构双重功能,更加主动有为,加大对实体经济的支持力度”。从近期货币政策操作看,央行呵护流动性合理充裕的“宽松”信号和“稳增长”信号也已经很明显。例如:1)12 月6 日央行决定全面降准;2)12 月7 日下调支农、支小再贷款利率;3) 12 月20 日,1 年期LPR 下调5bp,5 年期LPR 不变。非对称降息更多是向市场释放货币政策层面“稳增长”的信号,信号意义大于实际意义,同时也体现在“房住不炒” 的定力下,总量型政策对楼市调控的审慎态度。房地产当前调控目标以“因城施策” 为主,预计后续部分城市过严的地产政策将继续调整。

经济调结构要积极做“加法”,精准发力。央行强调,“将两项直达实体经济货币政策工具转换为支持普惠小微企业和个体工商户的市场化政策工具,实施好碳减排支持工具和支持煤炭清洁高效利用专项再贷款,综合施策支持区域协调发展。”未来在融资方面,央行仍将引导金融机构加大对实体经济特别是小微企业、科技创新、绿色发展的支持,促进中小微企业融资增量、扩面、降价。

04投资策略:坚定信心,结构性行情远未结束

从短期看,A 股正蓄势待新年,准备迎接年初躁动行情。12 月以来,以美国为首的西方国家货币政策走向收紧,叠加变异毒株的扩散,全球市场出现一定波动;同时年底机构资金博弈升温下,A 股板块轮动加剧。国内外政策走向不同,在“稳增长” 政策的偏暖期,下阶段货币政策会更加主动有为,市场流动性维持充裕,年初信贷投放有望加快,同时MLF降息的概率也在提升。在市场震荡的大环境下,可逢低布局春季躁动方向,偏向消费成长。

具体到行业配置上,三条投资主线:1)成长板块,如新能源(车)(智能电网、储能、风能、光伏等)、电子产业链;2)“春节效应”,有一定涨价预期的白酒板块;3)受益于“因城施策”地产政策边际变化的“房地产”板块,个股上聚焦在市场份额提升的央企。主题投资关注:“双碳、军工、消费升级”等。

05风险提示

国内外疫情反复;海外市场大幅波动;中美博弈加剧等。

责任编辑:冯体炜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)