炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【浙商策略王杨】2022年Q1还有春季躁动行情吗?

来源:王杨策略研究

摘要

投资要点

12月19日,我们发布《秋收冬藏:以退为进,关注稳增长链》,提示:市场进入结构转换窗口期,预计波动加大,短期以退为进。近期随着抱团板块再均衡,市场波动加大,展望2022年Q1,还有春季躁动行情吗?

1、如何看待近期调整性质

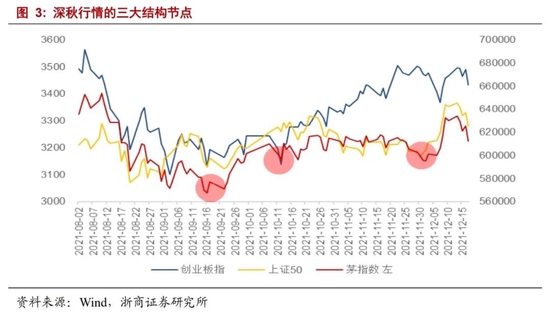

我们认为,近期市场调整的原因在于,岁末年初抱团板块的持仓再均衡。

一方面,借助复盘可以发现,岁末年初,抱团板块往往面临再均衡,市场波动也随之加大,如,2018年初上证50分化、2020年初半导体分化、2021年初茅板块分化。

另一方面,以2012年至2021年春季行情为观察样本,上涨时间窗口中位数为50个交易日,最大值为70个交易日。

站在当前,随着宽信用加速推进,本轮行情自9月下旬已经开始(详见八论赢在深秋系列),截至12月19日上涨时间窗口已达60个交易日。在此基础上,随着今年抱团板块的岁末年初再均衡,市场进入结构切换窗口,波动也随之加大。

换言之,近期市场调整的关键驱动,并非系统风险,而是结构切换。

2、春季躁动仍然值得期待

展望2022年,从权益类基金收益率的角度,预计将比2021年更好。具体来看,2022年尽管经济放缓但流动性开始放松,也即剩余流动性为正,从短周期经济所处阶段来看,类似于2012年、2013年、2019年。映射到权益,2012年、2013年、2019年均呈现为结构牛市特征,基金收益率较强。

以1-2周维度看,我们认为市场仍处在抱团再均衡和结构优化的窗口期。经历抱团板块再均衡后,从1月中下旬开始,我们认为市场将进入春季躁动窗口期。

其一,宏观层面,随着宽信用推进,市场对流动性宽松预期有望进一步强化;其二,中观层面,年报预告开始陆续披露,继而使得成长新风口清晰化。

3、布局明年关注哪些线索

展望2022年,我们建议关注三条配置线索,科创板、通胀链、稳增长链。

其一,重视以科创板为代表的新风口,产业重视半导体(模拟设计、材料)、国防装备(整机厂、航空发动机)和消费电子(汽车电子、元宇宙);其二,关注通胀链的困境反转机会,产业关注农业(种子、生猪)、大众消费(食品);其三,关注稳增长链的成长机会,产业关注房地产、银行、家电、家居等优质龙头。

正文

今年以来,我们在几个关键节点的研判得到市场验证:(1)春节前后,提示结构切换;(2)3月下旬,市场分歧加大,通过《布局科技:王者将归来》系列报告提示科技牛市将至;(3)4月前后,市场情绪底部,发布《调整已近尾声》《一波吃饭行情,渐行渐近》旗帜鲜明看多市场;(4)为了把握趋势行情,3月底以来持续发布十九论提示“科创板,牛市已至”。

9月下旬以来,分歧加大,我们持续发布《八论赢在深秋系列》,鲜明看多Q4。10月以来,随着流动性边际宽松和三季报落地,消费和科技先后启动,研判兑现。

12月19日,我们发布《秋收冬藏:以退为进,关注稳增长链》,提示:市场进入结构转换窗口期,预计波动加大,短期以退为进。

近期随着抱团板块再均衡,市场波动加大,展望2022年Q1,还有春季躁动行情吗?

1、如何看待近期调整性质

我们认为,近期市场调整的原因在于,岁末年初抱团板块的持仓再均衡。

一方面,借助复盘可以发现,岁末年初,抱团板块往往面临再均衡,市场波动也随之加大,如,2018年初上证50分化、2020年初半导体分化、2021年初茅板块分化。

另一方面,以2012年至2021年春季行情为观察样本,上涨时间窗口中位数为50个交易日,最大值为70个交易日。

站在当前,随着宽信用加速推进,本轮行情自9月下旬已经开始(详见八论赢在深秋系列),截至12月19日上涨时间窗口已达60个交易日。

详细分析见12月19日《秋收冬藏:以退为进,关注稳增长链》,具体来看:(1)9月25日我们发布《寻找四季度胜负手:科技还是消费?》,9月下旬以来白酒引领蓝筹率先启动;(2)10月17日我们发布《赢在深秋之二:半导体引领科创板,牛市已至》,10月下旬以来半导体引领成长开始演绎;(3)12月初,随着稳增长预期升温,地产链引领低估值开始修复。

在此基础上,随着今年抱团板块的岁末年初再均衡,市场进入结构切换窗口,波动也随之加大。换言之,近期市场调整的关键驱动,并非系统风险,而是结构切换。

2. 春季躁动仍然值得期待

整体而言,经历抱团板块再均衡后,结合流动性和业绩预告催化,从1月中下旬开始,我们认为市场将进入春季躁动窗口期。

2.1 明年类似于13年或19年

从短周期经济所处阶段来看,我们认为:(1)2021年类似于2005年、2011年、2018年,也即,经济下行但流动性尚未放松;(2)2022年类似于2012年、2013年、2019年,也即,尽管经济放缓但流动性开始放松。

反映到指标上,观察剩余流动性(M2增速-名义GDP增速),2005年6月、2011年12月、2018年12月均是由负转正的拐点。

就2021年来看,截至2021年Q3剩余流动性(M2增速-名义GDP增速)为-1.5%,展望后续,一则名义GDP增速延续放缓,二则M2增速预计边际改善,继而剩余流动性再次进入由负转正的拐点。

映射到权益,以主动权益基金收益率为观察样本,2005年、2011年、2018年、2021年多为收益率相对偏弱的年份

展望2022年,尽管经济放缓但流动性开始放松,也即剩余流动性为正,从短周期经济所处阶段来看,类似于2012年、2013年、2019年。

映射到权益,2012年、2013年、2019年均呈现为结构牛市特征,基金收益率较强。因此,展望2022年,从权益类基金收益率的角度,预计将比2021年更好。

2.2 抱团再均衡后迎春季躁动

就短期而言,近期市场波动加大的触发因素主要在于,抱团板块的再均衡。以1-2周维度看,我们认为市场仍处在抱团再均衡和结构优化的窗口期。

经历抱团板块再均衡后,从1月中下旬开始,我们认为市场将进入春季躁动窗口期。其一,宏观层面,随着宽信用推进,市场对流动性宽松预期有望进一步强化;其二,中观层面,年报预告开始陆续披露,继而使得成长新风口清晰化。

3.布局明年关注哪些线索

展望2022年,我们建议关注三条配置线索,科创板、通胀链、稳增长链。

其一,重视以科创板为代表的新风口,产业重视半导体(模拟设计、材料)、国防装备(整机厂、航空发动机)和消费电子(汽车电子、元宇宙)。

借助复盘,(1)2013年,结构牛市看点在于,传媒引领创业板,创业板涨幅达83%、传媒涨幅达107%;(2)2019年,结构牛市看点在于,电子引领创业板,创业板涨幅达44%、电子涨幅达74%。

展望2022年,综合景气、估值、持仓,我们认为结构牛市看点在于,电子引领科创板。

其二,关注通胀链的困境反转机会,产业关注农业(种子、生猪)、大众消费(食品)。

展望2022年,市场对通胀的关注度上升,部分投资者关注焦点主要在潜在通胀水平如何,但我们认为通胀对A股有更重要的指示意义,即传统行业的配置指引。

对传统行业而言,价格是景气最核心的指标,因此PPI和CPI对传统行业轮动具有指引意义。具体来看,(1)经济上行期,行业配置线索在PPI,如2016年至2017年、2020年;(2)经济下行期,行业配置线索在CPI,如2018年至2019年。

展望2022年,随着经济放缓,以CPI链为代表的经济后周期是配置线索之一。进一步结合中观,CPI链中关注农业(种子、生猪)和大众消费(食品)。

其三,关注稳增长链的成长机会,产业关注房地产、银行、家电、家居等优质龙头。

结合行业观点:(1)银行组,稳增长的大背景下,看好2022年银行板块的绝对收益,阶段性可能存在相对收益,关注兴业银行和平安银行;(2)地产组,结合短期修复以及长期发展机会,高信用房企值得关注,如万科A、保利发展;(3)轻工组,地产后周期产业链的悲观情绪有望得到修复,关注具有份额提升逻辑的优质大白马,如顾家家居、欧派家居、敏华控股等;(4)家电组,稳增长背景下,叠加成本端宏观因素改善趋势确立,看好家电供需侧利好共振,板块整体景气度有望回升,关注厨电综合龙头老板电器和集成灶龙头亿田智能;(5)交运建筑组,优选新能源建筑央企中国能建和中国电建,重视传统基建央企中国铁建、中国中铁和中国交建。

4. 风险提示

1、业绩增速低于预期。如果相关公司实际增速显著低于市场预期,或影响板块后续走势。

2、流动性收紧超预期。如果流动性收紧超预期,或对市场估值产生一定扰动。

责任编辑:冯体炜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)