炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【华泰策略|周观点】岁末资金面遭内外扰动,但影响有限

来源:华泰策略研究

核心观点

核心观点:岁末A股资金面相对平稳,内外扰动的影响有限

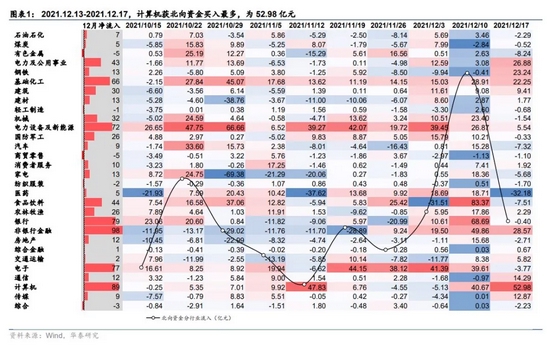

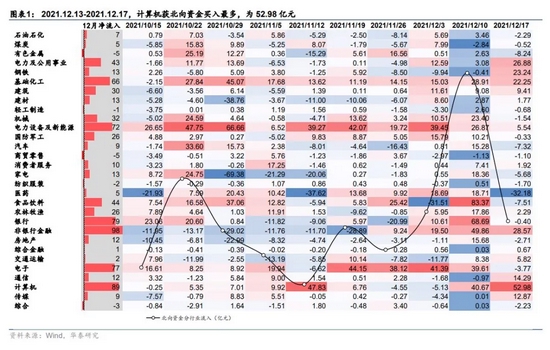

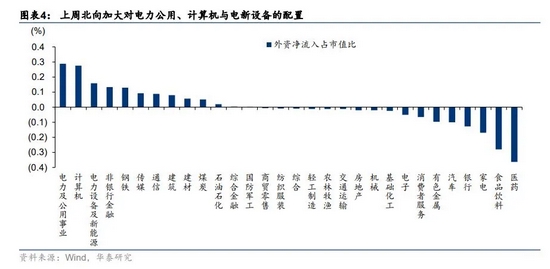

A股资金面:上周北向资金先扬后抑,加大了对电力公用、计算机和电新设备的配置(以净流入占市值变化计),但板块上电力、煤炭和传媒表现更佳,反映出内外资配置存在部分分歧。证监会发布新规打击“假外资”,此类资金占交易额比重较小,政策重点在于正本清源,对A股其他资金产生联动效应较小。海外流动性:美联储加速收水,但对A股市场影响也较局限:1)国内货币政策“以我为主”难追随;2)北向资金仍处配置阶段难受扰;3)结构升级偏国产,美元流动难闭环。配置机会上,政策行情仍在持续,关注边际变化板块:1)电网铁路混改;2)循环利用经济;3)传统能源扶正。

A股资金面:整治“假外资”不会影响“真外资”对A股配置

北向资金方面,上周净流入幅度较前一周大幅减少。结构上,电力公用、计算机和电新设备的配置比重有所上升。监管层面,周五证监会发文打击“假外资”,香港经纪商不得再为内地投资者新开通沪深股通交易权限。我们认为此举重点在于堵上此类交易难以穿透的监管漏洞,考虑到“假外资”交易在北向中占比相当小,新监管起到正本清源的效果,但不会改变“真外资”对A股市场的配置。同时,考虑到明年美联储收水或抬升香港融资成本,不排除北向交易活跃度下降可能对A股产生扰动,但过去两周数据显示,北向和杠杆资金活跃板块重合度较低,类似扰动或也较小。

全球流动性收水:美联储加速收水,但A股内生性仍然更强

上周主要央行纷纷转鹰,英国央行意外加息15个基点,美联储加速Taper步伐,“保稳”成效卓著下,政策重心转向“压胀”。不过,我们认为,海外流动性加速收缩对A股资金面影响有限:1)短期而言,国内货币政策继续“以我为主”,不大可能追随海外央行,“三重压力”下,货币政策仍有较大宽松空间;2)中期而言,明年Taper结束后,配置型外资受收水影响应也不大,主要因北向对A股仍处在配置阶段,对标国际经验,这一阶段的外资流入相对稳定,但明年重心或更多在于主动配置型外资;3)更长期而言,本轮中国产业升级重点为国产替代,难以形成上一轮加息周期的美元闭环。

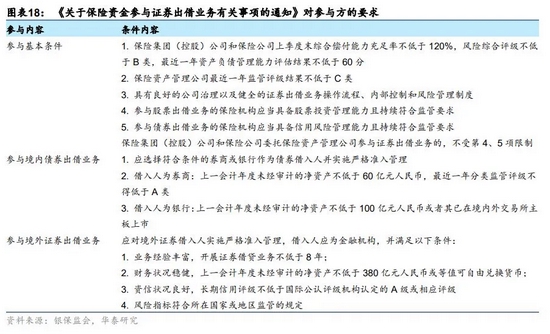

市场改革:险资出券业务开放盘活融券业务

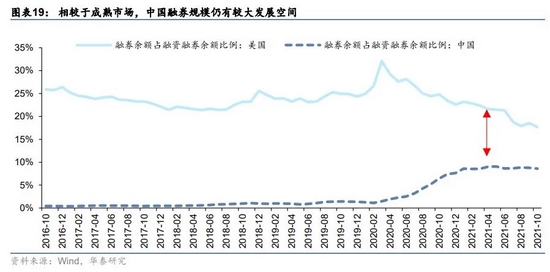

银保监会发布新规开放险资出券业务,或对资本市场、券商和保险形成“三赢效应”:1)资本市场:券源增加,市场活跃度有望进一步提升。新规预计带来1806亿券源,有助于市场做空机制进一步完善,提升活跃度,且与成熟市场融券余额占比相比,国内融券量级仍有上升空间;2)券商:增厚利润,头部券商更受益。我们测算新规或为券商增厚利润4.01%,尤其是头部券商有望借助雄厚实力率先构筑竞争壁垒。3)保险:盘活存量资产,增厚投资收益。一方面,新规有助于盘活险资长期持有的存量资产,增厚投资收益。另一方面,险资在融券市场的入局也有利于优化市场供需结构。

配置思路:继续关注政策边际变化板块,明年Q2后电新逻辑更顺

继续关注中央经济工作会议中出现新表述的领域:1)电网、铁路混改;2)循环利用经济(再生金属、固废处理等);3)传统能源扶正(对煤炭板块重估和绿电需求均有益)。对于政策支持力度本就很大的领域,如电新板块等,其行情催化剂更多在于景气层面,因此在目前财报空窗的时期难以大幅跑赢,待明年Q2景气确认后,叠加PPI同比回落两个季度、电力固定资产投资也相对企稳,可再度关注“泛电力链”行业轮动。

风险提示:疫苗对病毒新变种有效性存疑;国内货币政策宽松程度不及预期。

岁末资金面遭内外扰动,但影响有限

A股资金面:打击“假外资”不会改变“真外资”对A股配置

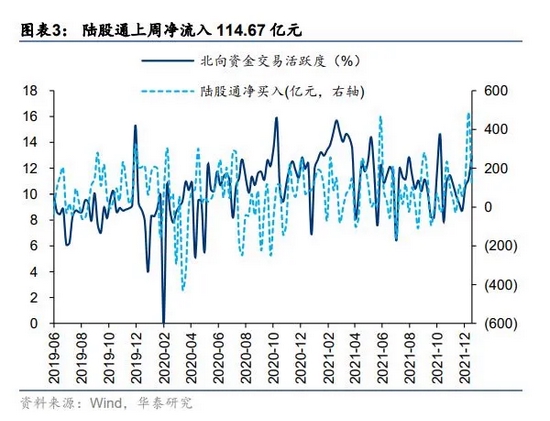

北向资金:上周北向资金先扬后抑,全周净流入114.67亿元,较上上周的488.34亿大幅回落。结构上,以净流入占市值变化计,北向上周加大了对电力公用(+0.29%)、计算机(+0.28%)、电新设备(+0.16%)等板块的配置。不过,从过去一周行业表现来看,板块表现较佳的为传媒、电力公用和煤炭,反映出内外资在配置上存在部分分歧。

另外,周五晚间,证监会就修改《内地与香港股票市场交易互联互通机制若干规定》公开征求意见,自规则实施之日起,香港经纪商不得再为内地投资者新开通沪深股通交易权限。政策实施之日起1年为过渡期,期间存量内地投资者可继续通过沪深股通买卖A股。我们认为,证监会重拳出击打击“假外资”更多出于精准监管目的:

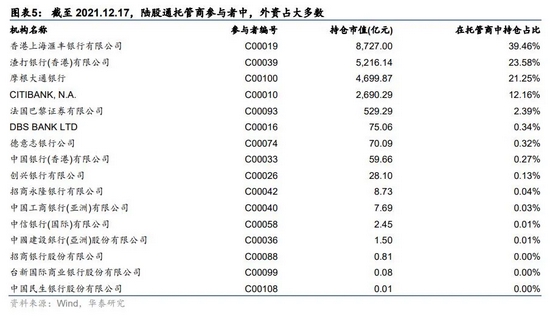

1)从量上来看,内地投资者在香港开立证券账户以及北向交易权限,通过陆股通交易A股的规模并不大。据证监会数据,该类投资者数量约有170万,但近三年有交易记录的仅3.9万,交易金额在北向交易中占比也仅有1%。从实际持股数据上来看,外资也占到了陆股通托管商参与者(C类编号)持仓的大多数,内资托管商持仓少之又少。

2)“假外资”活动存在跨境交易活动风险。内地投资者绕道香港投资A股,除了配资成本低,杠杆倍数高外,该种行为在交易时仅显示“香港中央结算有限公司”,交易账户不可穿透,在一定程度上逃避了监管,增大了相关跨境金融犯罪案件的侦察难度。

不过,12月以来,北向资金交易活跃度有所上升,而明年美联储加速收水,香港融资成本或会抬升,可能导致北向资金交易活跃度下降,市场担忧是否会对A股产生联动效应。以交易额占整个板块成交额计,我们观察到,过去两周杠杆资金较为活跃的板块为非银金融、钢铁、综合金融、煤炭、有色金属板块,而北向资金成交较为活跃的板块为消费者服务、食品饮料、银行、电新、非银金融等。两者的重合度并不高,北向资金变化可能带来的联动效应或也有限。

因此,我们认为,证监会此次出台新规重点在于正本清源,或不会改变“真外资”对A股的配置。

两融资金:上周两融资金成交占两市总成交额比重为7.74%,两融余额18499.78亿元,均较上一周小幅提升。分行业来看,上周银行(+2.25pts)、综合金融(+2.04pts)融资交易活跃度升幅较大,非银行金融(-1.11pcts)、钢铁(-0.99pcts)融资交易活跃度降幅较大。

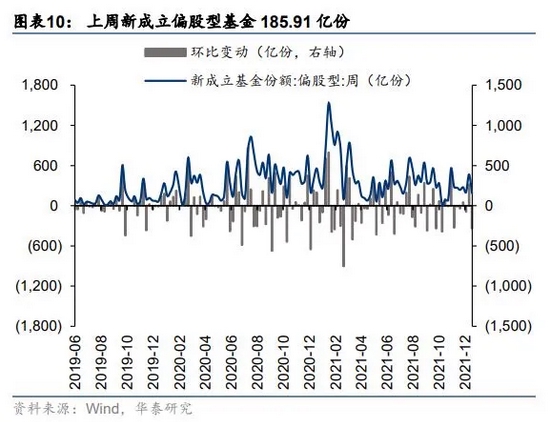

公募基金:上周新成立偏股型基金185.91亿份,较前一周(468.15亿份)大幅下降,为11月以来的低点,临近岁末,整体市场发行热度有所降温。

全球流动性收水:鹰声嘹亮的美联储对A股影响有多大?

12月FOMC会议关注四点:

1)QE缩减速度翻番(已有市场预期)。

2)删除通胀“暂时性”表述(鲍威尔听证会上已有预告)。

3)删除允许通胀暂时超过2%表述(新变化,平均通胀制几乎被抛弃)

4)点阵图预示明年三次加息(新变化,较期货市场预期更多)

12月会议明显向鹰的转向,表明美国金融环境或加速收紧,但美股市场反映积极,三大股指当日升幅都超过1%。其一,市场对QE缩减已有预期,利空出尽;其二,市场对美联储抑制通胀决心的肯定超过了对流动性收紧的担忧。

短期而言,美联储加快收紧流动性对我国货币政策影响较低:1) 国内货币政策继续“以我为主”,不会追随其他央行节奏调节;2) 中央经济会议要求货币政策“灵活适度、合理充裕”,提供良好的流动性环境,稳中偏松定调不变。“三重压力”下,国内货币政策宽松仍有较大想象空间。

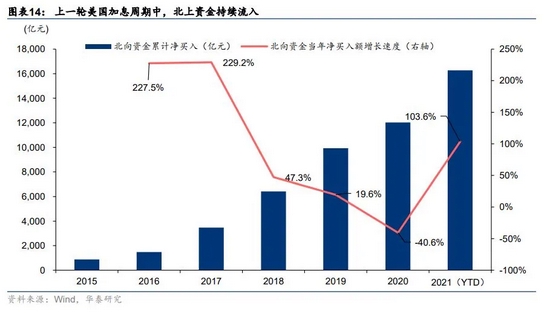

中期而言,明年3月Taper结束后,国内宽松预期逐步充分,美联储资产负债表停止扩张,需观察美元流动性收紧对北向资金的影响。复盘上一轮加息周期(2015-2018),美联储加息时段中,北上资金仍然保持高速增长,加息周期似乎并未对北上资金流入造成较大阻碍,主因在于:

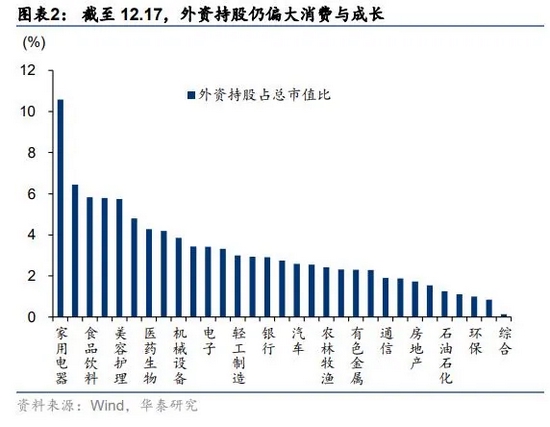

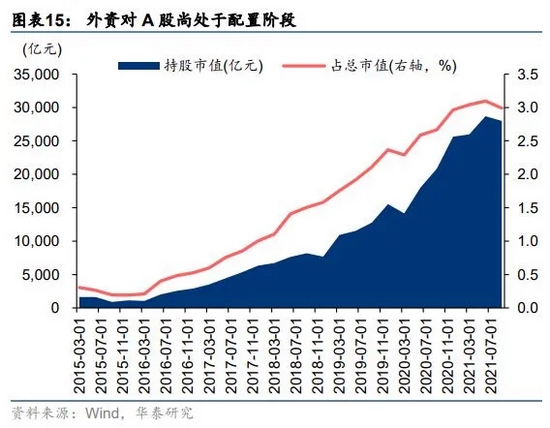

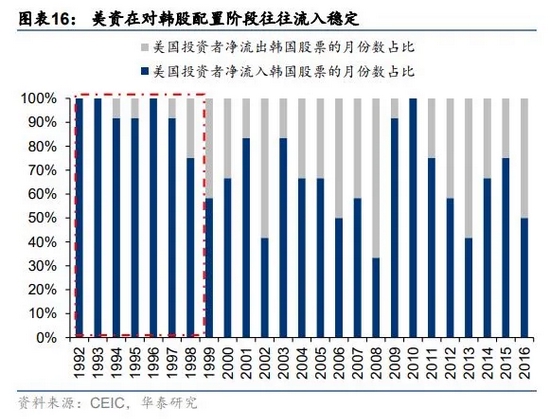

1)外资对A股尚处于配置阶段,2018年底,外资占A股市值仅1.58%。对标韩国股市,其自开放外资起,至1999年外资在韩国股市市值占比达18.5%之前,以美国为代表的外资资金流入节奏都相对稳定,未出现连续大量的资金流出。可见尚处于配置过程中的外资流入行为或不会受到其他因素过大的干扰。

2)MSCI在2018年两次扩容A股纳入因子,为A股带来大量被动资金。

检视当下,因素1仍然存在(目前外资占A股市值也仅3%左右),外资对A股依然处于配置阶段,但因素2(国际指数对A股的纳入)至少在明年尚无明确时间表,被动资金的流入将较上一轮加息周期减少,外资流入的核心驱动力已由被动纳入转为主动配置。综合来看,中期而言,配置型外资受到美元流动性收紧的影响较小,但较上一轮加息周期,被动资金的缺席或使北上净流入增速有所下降。

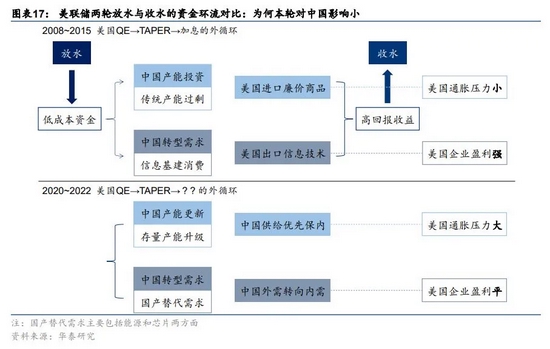

更长期而言,正如我们在2021.11.12《2022:配置能源与芯片的增长闭环》中所指出的,本轮QE-Taper-加息的全过程难以形成像上一轮美元宽松,全球低成本资金推动一轮中国产能扩张、一轮中国地产周期、一轮中国消费升级;美元回收,低价进口商品(中国产能扩张)、高资本回报(中国地产周期)、高出口利润(中国消费升级)回流美国这样清晰的美元闭环。本轮中国产能投资更多为存量产能的更新升级,优先保内,转型需求为能源和芯片的国产替代,主要提升的也是国内企业盈利而非美国企业。因此,即便目前美联储已经较预期加快推进Taper进程(加息是否加速则仍取决于市场反馈机制),因A股本身的内生性更强,对其估值影响也明显小于上一轮。

市场改革:险资出券业务开放盘活融券业务

银保监会发布《关于保险资金参与证券出借业务有关事项的通知》,放开并规范保险资金参与境内外证券出借业务。对资本市场、券商和保险形成三赢推动:

资本市场:券源增加,市场活跃度有望进一步提升。截至12月16日,两融余额中融券余额仅占6.33%,券源少是制约业务扩张的重要因素之一,险资出借业务的开放有望在中长期为市场带来丰富券源:

1) 以10月数据计,险资股票投资规模约1.8万亿(按运用余额的8%计),若其中的10%用于出借,预计带来1806亿元券源,已超过目前的存量规模,有助于市场做空机制的进一步完善,提升市场活跃度;

2)保险相较于公募基金,持仓结构更加稳定,投资策略偏长线,或成为更加稳定的券源供给方。

考虑到成熟市场中融券余额占两融存量近20%的水平(10月美国融券余额占两融余额17.6%),我国融券规模尚有较大发展空间。

证券:增厚利润,头部券商更加受益。如前所述,基准情形下,险资可为市场带来1806亿券源,假设长期利差为5%左右,则证券业利息净收入可增加90.3亿元,税后约为券商利润增厚达4.01%(以2020年净利计)。尤其是融资融券业务较为发达的头部券商有望借助雄厚实力率先构筑竞争壁垒,或更加受益。

保险:盘活存量资产,增厚投资收益。一方面,新规丰富了保险资金的运用方式,有助于盘活险资长期持有的存量资产,增厚投资收益(来自于股、债出借利息)。另一方面,险资在融券市场的入局也有利于优化资本市场的供需结构。华泰非银金融团队认为,政策有助于完善市场生态,保险企业未来长期投资收益率将得到有力保障。

市场结构

双主线:电力煤炭(政策确定)+元宇宙(产

业趋势)

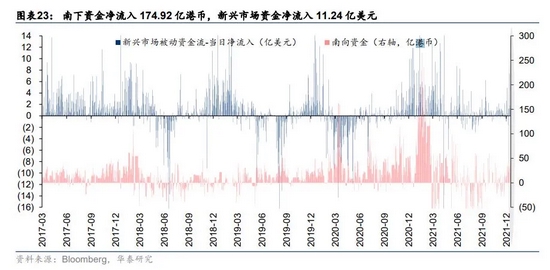

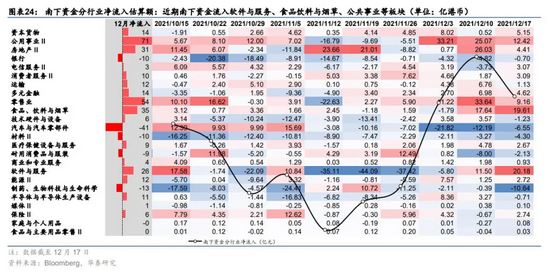

资金面:南下资金继续回暖

港股资金面:南下资金流入继续回升

上周追踪新兴市场权益的前50大ETF净流入为11.24亿美元;南下资金净流入174.92亿港币,较上一周(净流入144.11亿港币)继续回暖。从分行业南下资金的分布来看;软件与服务(+20.18亿港币)、食品、饮料与烟草(+19.61亿港币)、公共事业II(+12.42亿港币)板块净流入居前;制药、生物科技与生命科学(-10.64亿港币)、汽车与汽车零部件(-6.55亿港币)、材料II(-4.30亿港币)板块净流出居前。

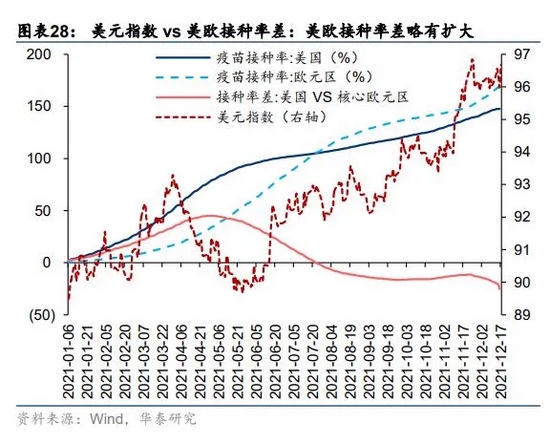

海外流动性:美欧基本面差略有走阔

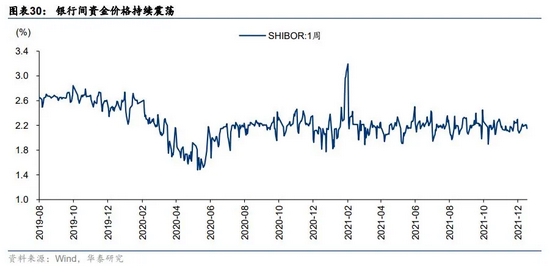

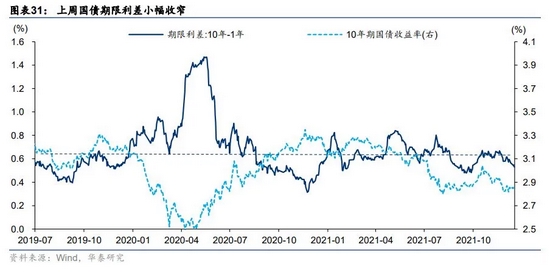

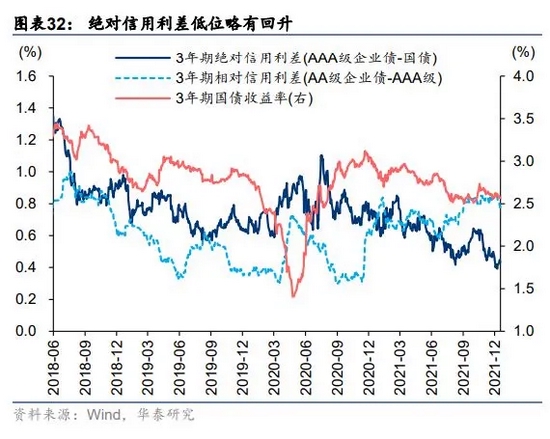

国内流动性:短端利率维持震荡,绝对信用利差低位回升

中观景气与估值追踪

行业高频量价数据

上周,黄金、白银、铝、碳酸锂、螺纹钢、铁矿石、天然橡胶、MDI、玉米、鸡肉价格环比上涨。原油、焦煤、热扎板卷、水泥、轻质纯碱、蔬菜价格环比下跌。

A/H分行业估值

风险提示:

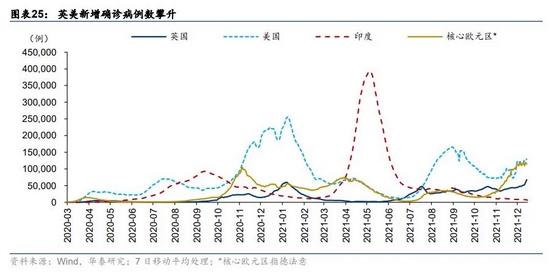

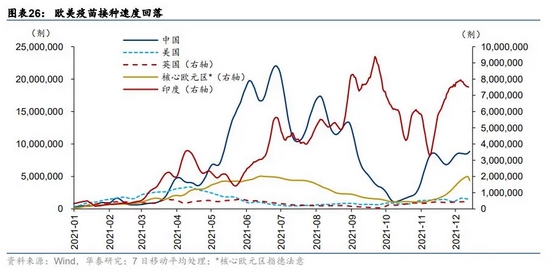

1)全球疫苗接种率及有效性持续低于预期:疫苗对于奥密克戎变异病毒的有效性仍在验证中,新变种病毒可能引起全球新增确诊案例数的再度大幅上升。

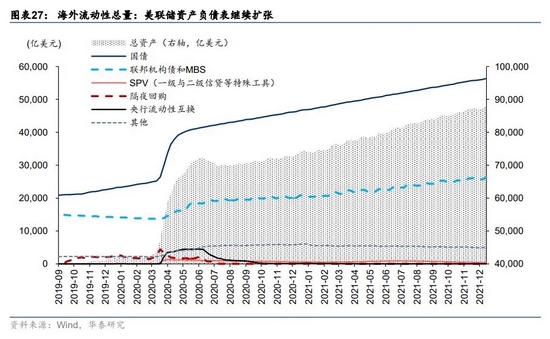

2)国内货币政策宽松空间不及预期:国内货币政策宽松程度尚有待验证,若不及预期,叠加英美主流央行转向紧缩周期,全球流动性的超预期收紧可能加大A股波动。

责任编辑:张书瑗

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)