炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:经济和股市背离将是常态 | 信达策略

来源:樊继拓投资策略

1

策略观点:经济和股市背离将是常态

从今年Q2开始,我们能够看到,国内实体经济的活跃度不断下降,GDP中大部分分项数据均有持续的下降,这导致今年市场整体相比去年涨幅更小。不过,我们非常惊喜地发现,A股对经济的反应开始和美股更接近。而在美股,经济下行和股市的背离是常态。因为:(1)GDP上行期,估值并没有过度透支;(2)板块结构更均衡,GDP下行会影响股市整体盈利,但消费和成长性行业能够出现较多的结构性投资机会,从而维持指数不跌;(3)即使在经济下行期,美股依然有稳定增加的长期配置资金。这一次GDP的下行,不会很快伤害到股市,9月以来的调整,将会随着三季报的披露而结束,牛市依然在。

(1)历史上经济短周期对A股的影响一般都比较大。由于特殊的经济发展阶段和股市的板块构成,历史上,A股和1-2年的短期经济波动一般密切相关。特别是2010年之前,历次名义GDP下行期(2001-2002、2004-2005、2008、2011-2012),股市均是熊市,而且进场出现股市熊市持续时间比经济下行时间更长的情况。2004-2005年的经济下行,股市提前GDP拐点先调整,最终和GDP拐点同时见底,股市调整的时间比GDP调整的时间更长。

而从2013年之后,股市和经济的关系开始变得更加复杂。2014-2015年的经济(名义GDP)大幅下行期,股市在经济下滑的初段(2014年上半年)弱势震荡,在经济下滑最快的时候(2014年下半年-2015年上半年)是牛市,而到了经济下滑的后半段(2015年下半年),股市是熊市。2017-2019年名义GDP下行期,股市只在经济下滑最快的中段(2018年)有大幅的调整,在初段和末端均是结构性牛市,或者说是慢牛。

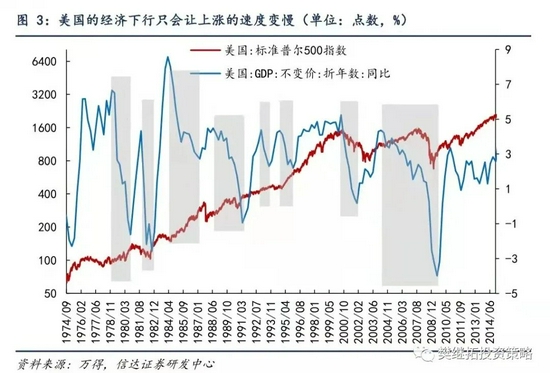

(2)美国的经济下行只会让上涨的速度变慢。如果参考最有代表性的美股,能够看到,美国经济的波动性其实是很大的,但美股的波动很小。除非是大级别的经济下行(比如2000-2001,2008年),其他时候经济的下滑只会放慢股市上涨的速度,而不会改变股市上涨的趋势。

背后的核心原因我们觉得有三点:(1)多数情况下,GDP上行期,美股的估值并没有过度透支。所以,当经济开始下行的时候,虽然会带来盈利增速下降,但估值和盈利的绝对水平依然还是匹配的;(2)美股的板块结构更均衡,GDP下行会影响股市整体盈利,但消费和成长性行业能够出现较多的结构性投资机会,从而维持指数不跌;(3)即使在经济下行期,美股依然有稳定增加的长期配置资金。

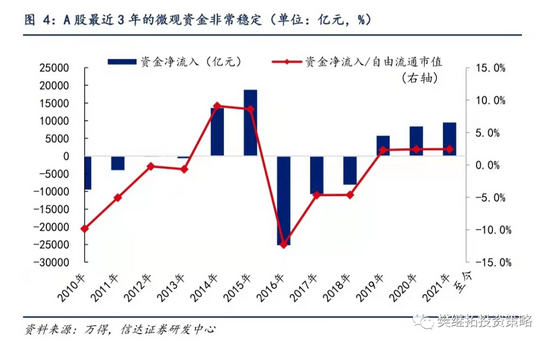

(3)2021年A股之所以和经济背离,是因为有稳定增加的居民配置资金。从Q2开始,我们能够看到,国内实体经济的活跃度不断下降,GDP中大部分分项数据均有持续的下降,这导致今年市场整体相比去年涨幅更小。不过,我们非常惊喜地发现,A股对经济的反应开始和美股更接近。在过去2年的盈利上行期,A股整体估值只回升到了历史中位数,还存在着大量估值在历史底部的板块。经济下行期,受经济影响大的板块估值低,调整空间可控,不受经济影响的板块(比如新能源)能够维持股市结构性牛市。

另一方面,从资金的角度,最近3年,股市的资金是持续稳定流入的。并没有因为经济的波动而出现较大波动,股市第一次出现稳定增加的配置资金,虽然没有之前牛市流入那么快,但也更稳定。期间外资流入、基金发行速度、大股东减持均出现过年度的大幅波动,但并没有改变股市总体资金稳定增加的格局。

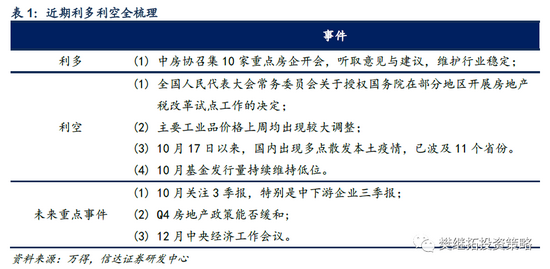

(4)短期策略:调整不长久,市场将重回上升趋势。9月中旬以来,市场出现持续调整,成交量快速下降,我们认为背后主要是两个技术性原因:(1)每年9月下旬到10月中旬,由于中秋和国庆假期的影响,市场的成交量都会出现季节性的下降,最短1-2周,最长会从9月中持续到10月下旬。(2)最近2年,每次当市场板块涨跌幅极度不均衡后,市场均会出现月度级别的休整。9月板块的涨跌幅差异度再次达到高位,导致市场存在通过调整回归均衡的诉求。以上两个因素带来的调整大多是月度的技术性调整,而不会是趋势性风险。我们认为随着三季报的逐步披露,这些担心将会逐步缓解,市场将重回上升趋势,牛市依然在。

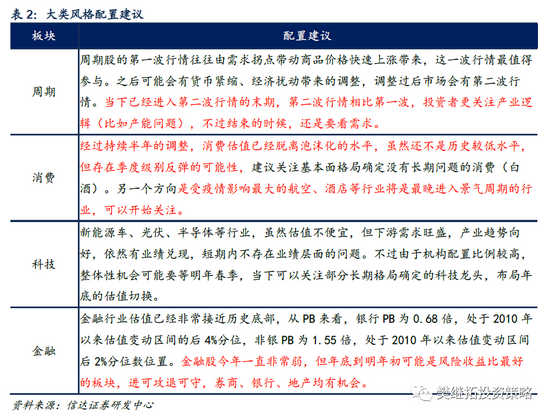

行业配置建议:金融股从绝对收益的角度已经进入价值区间,年底可关注相对收益的提升,在未来半年内是进可攻退可守的板块,券商、银行、地产均有机会。消费板块经过持续半年的调整,已经回归到估值合理范围,存在季度级别反弹的可能。由于政策的强力干扰,周期股出现了预期之外的大幅调整,整体性的机会后续将会减少,局部机会可关注最上游的煤炭、石油石化、种业等。

2

上周市场变化

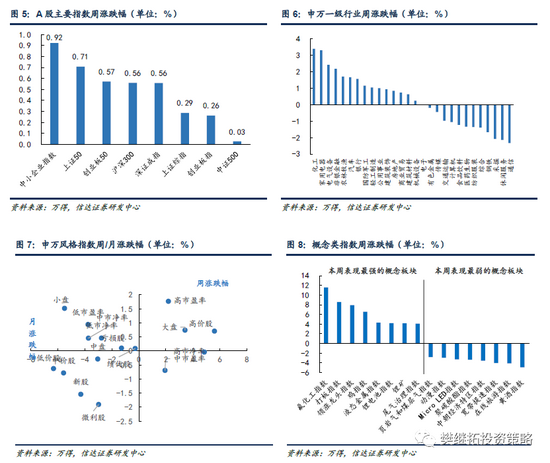

上周A股整体上涨,其中中小企业指数(0.92%)领涨。申万一级行业中,化工(3.39%)、家用电器(3.30%)、电气设备(2.42%)领涨,通信(-2.34%)、休闲服务(-2.14%)、采掘(-2.08%)领跌。概念股中,氟化工指数(11.58%)、打板指数(8.58%)、领涨龙头指数(7.90%)领涨,黄酒指数(-4.93%)领跌。

风险因素:房地产市场超预期下行,美股剧烈波动。

责任编辑:张书瑗

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)