炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【安信策略】资产荒结构牛,高景气方向继续

来源:陈果A股策略

正文

本周市场风险偏好提升,上证指数,沪深300,创业板指涨跌幅分别为0.29%,0.56%,0.26%。从行业指数来看,本周化工(3.39%)、家用电器(3.30%)、电气设备(2.42%)、非银金融(2.18%)、农林牧渔(1.71%)等行业表现相对较好,通信(-2.34%)、休闲服务(2.14%)、采掘(-2.08%)、钢铁(-1.67%)、综合(-1.38%)等行业表现靠后。

在此前的策略报告中,我们指出当前市场的休整从空间上看已经接近尾声,进一步向下空间不大,当前市场仍然处于有为期。本周市场继续企稳反弹,主要指数均小幅回升,印证了我们此前的判断。展望后市,资产荒下的结构牛依然是中期趋势。随着以煤炭、钢铁为代表的大宗商品价格的快速回落,以及涨价压力对下游的持续传导,中下游环节盈利状况正迎来边际改善。A股市场主线有望从前期的高景气(宁组合)+上游(周期)转变为高景气(宁组合)+下游(消费)。配置上继续维持适度均衡的理念:高景气的高端制造持续作为基础配置;部分增配估值合理、景气改善的消费品;部分配置估值低、风险释放充分的金融地产;收缩配置周期股,具有硬性需求支撑的周期品才具投资价值。

重点关注行业:新能车(锂电池)、光伏、汽车、食品饮料、家电、军工、银行、保险等。

1. 资产荒下的结构牛依然是中期趋势

1.1. 房地产税试点强化资产荒下的结构牛中期趋势

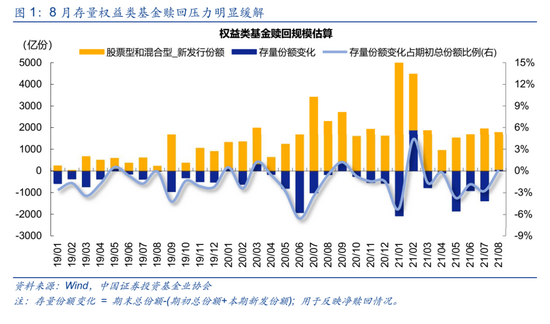

从微观流动性角度来看,居民资产配置的大逻辑支持仍然不变。10月23日,全国人大常委会授权国务院在部分地区开展房地产税改革试点工作的决定正式通过,备受关注的房产税改革试点终于官宣落地。随着房产税试点加速落地和近期部分区域房价的回落,“房住不炒”已经深入人心;另一方面资管新规过渡期仅剩最后两个月,大量银行理财需求面临转型。权益类投资有望取代房地产和银行理财成为居民资产配置的重要品种。我们跟踪的公募基金存量变化情况显示,8月存量权益类基金赎回压力明显缓解。对于A股来说,资产荒下的结构牛中期趋势正得到进一步强化。

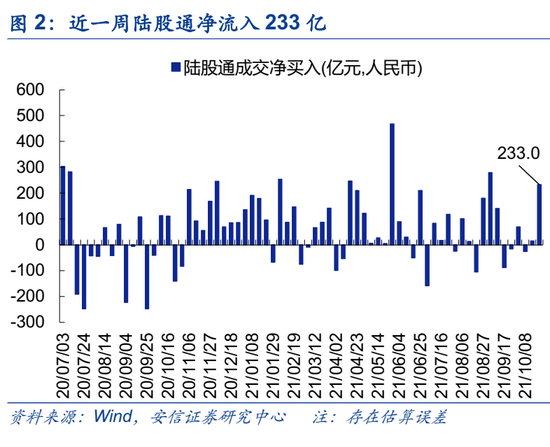

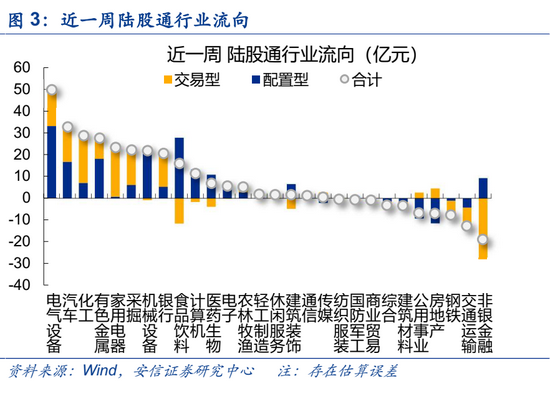

另一方面,随着10月18日,MSCI中国A50互联互通指数期货合约正式在港交所挂牌上市,青睐配置中国经济的外资获得了新的对冲工具,有利于外资配置型资金的的长期流入。随着人民币走强和外资对中国权益资产兴趣的提升,本周陆股通净流入233亿元,行业上增配电气设备、汽车、化工、有色居前。本周陆股通流出资金以配置型为主,交易型、配置型分别净流入约170亿、60亿。近一个周陆股通净流入居前的个股包括宁德时代(36.8亿)、万华化学(14.8亿)、招商银行(13.6亿)、比亚迪(12.5亿)和美的集团(12.4亿);净卖出居前的个股包括中远海控(-12.0亿)、万科A(-11.5亿)、平安银行(-6.2亿)和东方财富(-5.9亿)。

1.2.宽松预期有所上升,无需过度担忧流动性收紧

➢未来半年经济下行压力较大,流动性难以收紧

近期,国债长端收益率有所回升,部分投资者担忧上游商品价格上涨和能源危机引发的滞胀风险。我们认为,不会出现真正经济学意义上的滞胀,未来半年经济下行压力较大,流动性难以收紧。最新公布的三季度GDP不变价同比仅4.9%,两年平均复合增速仅4.92%,低于市场预期。考虑到三季度疫情和限电限产的干扰导致经济低于潜在产出水平,四季度按照两年平均复合增速5%计算,GDP增速同比去年将仅为3.5%。在经济下行压力较大的时期,流动性难以收紧,宽松预期仍存。

从时间上看,四季度经济已接近底部区域,但今年政策定调保增长压力脚下。年底到明年一季度才是货币与财政政策发力时间窗口,原因一方面是避开美国Taper启动时点,同时也是做好跨周期调节,力保明年经济。因此当前市场对于明年年初的政策刺激仍然抱有期待。

➢上游价格回落为政策宽松打开空间

需要认识到,当前的政策宽松面临一些约束,如较高的大宗商品价格(供给约束)、较高的房价水平、全球进入加息周期等。例如,如果在供给约束下大宗商品价格持续处于较高水平,那么全面降准可能进一步推升商品价格,而大规模基建投资也将因为原材料成本过高而效率低下。因此,近期上游价格的回落有望为后续政策宽松打开空间。

➢强势的人民币有望给予我国更大的政策灵活性

随着美国通胀担忧加剧和美联储Taper的临近,近期美国加息预期快速上升。而美联储主席鲍威尔在近日的公开讲话中重申即将开始缩减购债,警告复苏非常不均衡,供应链瓶颈及其推高的通胀可能持续到明年。尽管他称“现在不是加息的时候”以及“最大的可能是通胀明年回落”,但也表示“如果美联储看到通胀预期持续走高的严重风险,将动用工具来降低通胀。”

虽然全球即将或已经进入加息周期,但近期强势的人民币汇率有望给予我国更大的政策灵活性。我们注意到近期人民币表现强势,10月15日,参考BIS货币篮子人民币汇率指数已经升至104.28点,为2015年有数据以来最高水平。10月22日,离岸人民币汇率升至6.3838。未来几个季度,尽管美联储将实施Taper操作,但当前强势的人民币汇率带来了较大的货币政策操作空间和灵活性,有望出现一段时间我国货币政策独立于全球“逆势而动”,宽松预期有所提升。

1.3.G20峰会即将召开,有望提振市场风险偏好

从风险偏好来看,中美关系已经出现一些积极信号:今年以来,习近平主席和拜登总统两次通话,达成重要共识,为两国关系发展指明了方向。中美两国外交代表先后在安克雷奇、天津,以及上周在苏黎世举行对话,日前,刘鹤副总理和美国贸易代表戴琪举行通话,美国总统气候问题特使克里两次访华。最近双方还成立联合工作组,就处理双边关系中的一些具体问题进行商谈并取得进展。正如我们此前的报告中指出的,中美关系已经进入改善窗口期。接下来本月底在罗马召开的G20峰会,11月召开的联合国气候变化大会,是否会实现领导人会面/以视频形式会晤,值得期待。

总的来说,资产荒下的结构牛依然是中期趋势。当前A股市场主线有望从前期的高景气(宁组合)+上游(周期)转变为高景气(宁组合)+下游(消费)。配置上继续维持适度均衡的理念:高景气的高端制造持续作为基础配置;部分增配估值合理、景气改善的消费品;部分配置估值低、风险释放充分的金融地产;收缩配置周期股,具有硬性需求支撑的周期品才具投资价值。

2. 高景气之外,从下游寻找新机会

在此前的策略报告中,我们指出当前市场的休整从空间上看已经接近尾声,进一步向下空间不大。我们同时也指出,目前市场与去年10月和今年4月这两个时点颇有相似之处:都是在一轮行情结束后的调整尾声,市场积极寻找新的主线。本周以煤炭、钢铁为代表的大宗商品价格大幅回落,引发市场关注,我们认为市场的主线机会正在发生转变,大概率将从前期的高景气(宁组合)+上游(周期)转变为高景气(宁组合)+下游(消费)。

2.1. 上游盈利大概率在Q3达到顶峰,下游有望在Q4否极泰来

今年以来,上游大宗商品价格大幅上涨对于企业盈利在上游和下游间的利润分配造成极大扭曲,这一点在A股三季报预告中体现的尤为明显。在我们此前对于A股各大类板块盈利增速贡献占比变化情况的统计中,三季度上游周期的盈利贡献占比从以往的40%以下大幅增长至47.3%,而下游消费的占比则从去年Q4的38.1%大幅降至21.3%。从A股过往历史来看,利润分配的极大扭曲难以持续,上游盈利大概率在Q3达到顶峰,下游有望在Q4否极泰来。

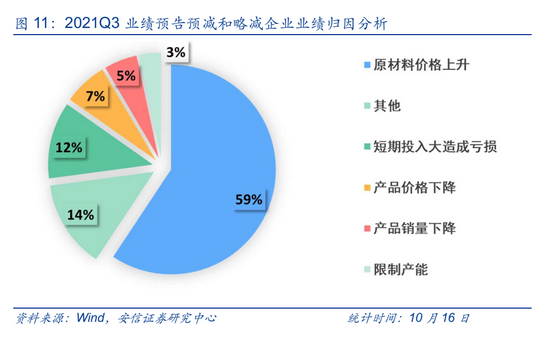

一个关键的证据是:在当前三季报业绩预告在预减、略减企业中,大宗商品上涨带来的原材料价格上升是导致业绩下滑的最主要因素,占比高达59%,主要受到影响的是火力发电、农林牧渔、化学原料药、塑料、建筑材料、电机等。因此,随着上游原材料价格的回落,这些行业的盈利能力将获得明显改善。

2.2.上游原材料价格回落,缓解成本压力

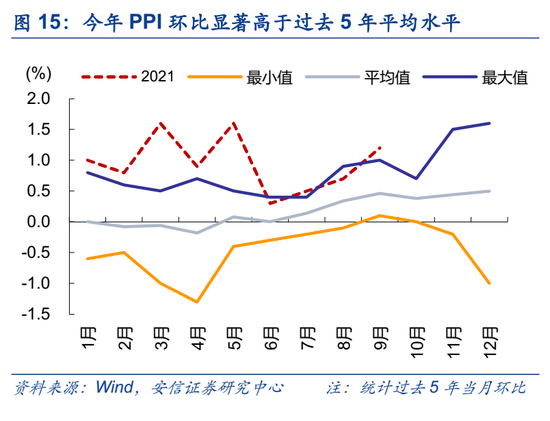

➢能化产品价格剧烈调整, PPI有望触顶回落

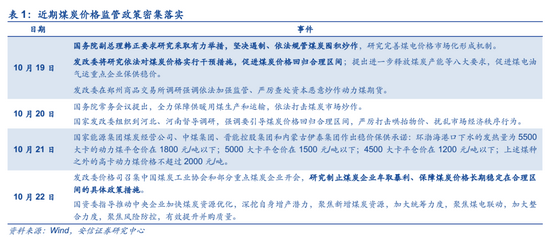

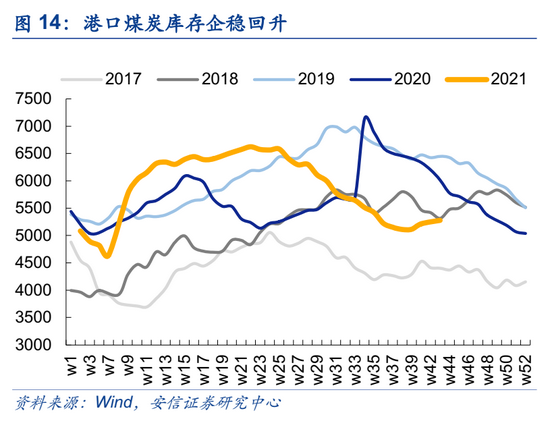

监管政策密集落实,近一周国内动力煤价格剧烈下挫。10月19日,国务院副总理韩正要求研究采取有力举措,坚决遏制、依法规管煤炭囤积炒作;同日,国家发改委表示将研究依法对煤炭价格实行干预措施,促进煤炭价格回归合理区间,并召开煤电油气运重点企业保供稳价座谈会。21日,国家能源集团煤炭经营公司和中煤集团等响应稳价保供号召,承诺4500大卡动力平仓价在1200元/吨以下。22日,发改委价格司召集中国煤炭工业协会和部分重点煤炭企业开会,研究制止煤炭企业牟取暴利、保障煤炭价格长期稳定在合理区间的具体政策措施。监管政策密集落实,国内动力煤价格近一周下跌超20%。此外,19日发改委表示,目前煤炭日产量已经突破1150万吨,核算月均产量接近3.5亿吨,环比9月中旬大增2000万吨/月,预计四季度仍可增产5000万吨以上,后期国内能源紧张的格局将得到明显缓解。

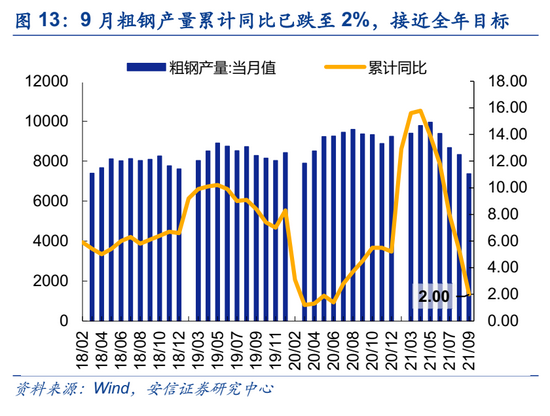

能化产品价格剧烈调整,10月PPI有望触顶回落。9月以来,部分大宗商品随面临需求回落,但受限产政策影响,在成本端因素支撑下,价格依然保持强势,并带动9月PPI同比创下新高。随电力供应逐步稳定、生产有序恢复,叠加近一周动力煤价格快速下跌,成本端支撑回落,纯碱、乙二醇、PVC、化纤、尿素、焦炭、钢铁、铝、玻璃等相关化工品价格均出现10%以上的剧烈调整。此外,9月粗钢产量同比下降21.5%,前三季度累计上升2.0%,三季度粗钢产量同比增速达-5.7%即可实现全年产量同比下降的目标,进一步减产动能不强。随成本端和供给因素改善,部分化工品种价格也将陆续回落。由此我们预计国内定价的黑色商品及部分化工品未来一段时间也缺少大幅反弹的动力。考虑到上游采掘和中游加工行业是PPI的主要驱动因素,主导PPI超过80%的变化;随监管政策进一步落实,期货价格向现货价格传导,未来PPI有望触顶回落。

铜价短期波动放大,油价中期仍有支撑。海外层面,路透社10月21日称,熟悉谈判情况的消息人士表示,在即将与月末召开峰会之际,20国集团(G20)在逐步淘汰煤炭和承诺将全球变暖控制在1.5摄氏度以内的问题上存在分歧,新兴国家并未对逐步淘汰煤炭和化石燃料做出明确承诺。该事件一定程度上反映出,在能源短缺的大背景下,各国更多从自身实际状况入手,“运动式”的减碳政策有望逐步纠偏,未来政策的制定和落实有望更加合理,能源及上游原料供应短缺有望逐步缓解。同时,近期伦敦金属交易所(LME)开始对铜交易进行调查,美联储主席鲍威尔表达通胀担忧并暗示了加息的可能,近一周海外有色金属价格出现明显调整。但从供需和库存的基本面维度来看,铜、原油等海外定价品种未来一段时间仍有较强支撑。

➢中下游制造业成本压力有望缓解

由于生产性质和原材料构成不同,不同类型的原材料价格变化对各个中下游行业造成的成本影响也会有所差异,故有必要对各个行业的原材料构成情况进行整体把握。基于2018年投入产出表和列昂惕夫逆矩阵,我们计算了各个中下游行业部门对煤炭、油气、电力、黑色金属和有色金属五大类原材料的完全消耗系数。完全消耗系数反映某行业使用的该类原材料在其产品产值中的占比;某类原材料完全消耗系数越高,则该类原材料价格上行对该行业成本影响越大。完全消耗系数同时考虑了直接消耗和间接消耗,比如汽车整车的生产需要直接消耗钢铁,同时汽车整车生产使用的零部件也间接消耗钢铁;而零部件生产设备的构建和维护也需要消耗钢铁,等等。整体来看,机械设备、运输设备、家用器具、建筑等行业上游原材料成本占比较高。

我们认为未来国内定价的黑色系商品价格回落有望缓解部分中下游行业的成本压力,带来盈利改善预期。结合行业成本构成以及景气状况,建议投资者关注电机、汽车及零部件、船舶、家电、风电、工业机械等细分板块。同时,相关原材料价格下跌为未来稳增长政策打开空间,中期可关注基建板块。

2.3.涨价压力向下游传导提速,消费品龙头稳步提价

另一方面,生产资料对生活资料价格传导压力已经达到历史最高水平,PPI生产资料与生活资料剪刀差9月已经远远超过04、08、10、17年的高点,达到13.8%的历史性高位,涨价压力向下游传导提速。

在此背景下,近期多个国内外消费龙头宣布涨价计划,包括洽洽食品、海天味业、帝欧家居、东鹏瓷砖、联合利华、宝洁公司等。我们认为,对于部分消费品龙头企业而言,其产品需求相对稳定、在行业内定价权更强,价格的平稳上调对产生的需求负面影响有限,同时有效缓解成本端压力,带来盈利改善预期。

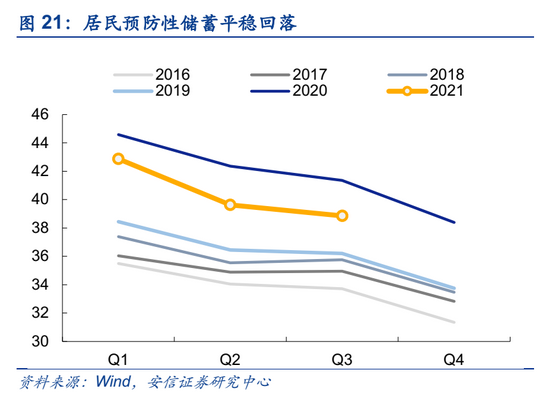

从需求方面来看,三季度尽管仍受疫情困扰,居民预防性储蓄依然小幅平稳回落,9月社零同比增长4.4%,两年平均复合增速3.8%,相较8月明显反弹。相对稳健的消费需求有利于涨价向下游的顺利传导。

当前重点关注:汽车、食品饮料、家电等消费板块

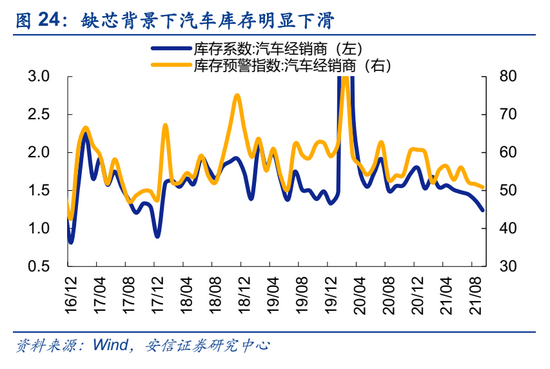

√ 汽车:缺芯拐点预计将至,利好整车与零部件板块

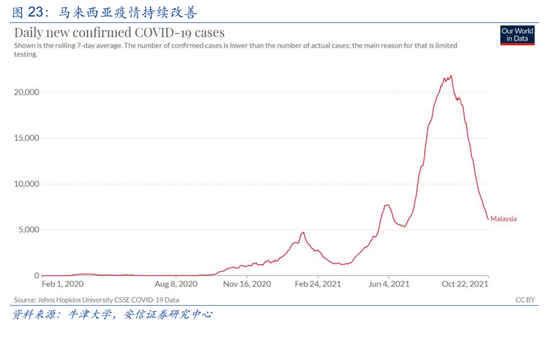

东南亚疫情近期大幅好转,汽车芯片封装测试重镇马来西亚的单日新增确诊人数已由10月初超过2万人大幅下滑至目前的约6000人。预计在东南亚四季度疫情可控的背景下,汽车芯片供应链有望逐步恢复,当前困扰汽车生产的缺芯难题或将得到明显缓解,利好整车与零部件板块。

√食品饮料:近期边际改善,提价能力强,抵御通胀风险

随着四季度基数效应消除以及提价落地,食品饮料板块业绩增速有望边际改善,22年有望出现恢复式增长。当前经济下行压力较大,通胀隐忧犹存,全A业绩增速大概率持续回落,部分食品饮料龙头企业凭借自身稳定的业绩增速有望再度获得投资者青睐。

√家电:上游原材料成本下降,盈利前景边际改善

家电受上游价格上涨带来的成本压力和由此导致的下游需求萎靡影响较大。从前文所述的三季报预告情况来看,家电Q3净利润预告累计同比环比H1回落504%,Q3净利润预告两年复合增速为-10%。随着上游原材料成本下降,盈利前景有望边际改善,建议关注渗透率提升的新型家电(集成灶、激光显示、扫地机器人等)和成本下降的白电。

3. 市场内部特征观察:成交量小幅回升

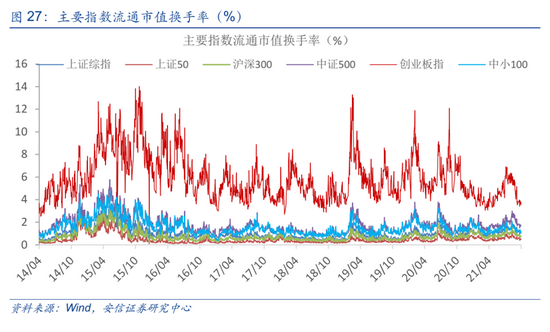

本周市场成交量小幅回升。本周上证综指,中小100,创业板指,上证50,沪深300,中证500,万得全A的流通市值换手率分别为1.20%,1.24%,4.04%,0.53%,0.80%,1.89%,1.52%,分别较前一周变动+0.16,+0.07,+0.32,+0.04,+0.05,+0.22,+0.22个百分点,分别处在81%,45%,14%,80%,75%,71%,76%分位数水平。

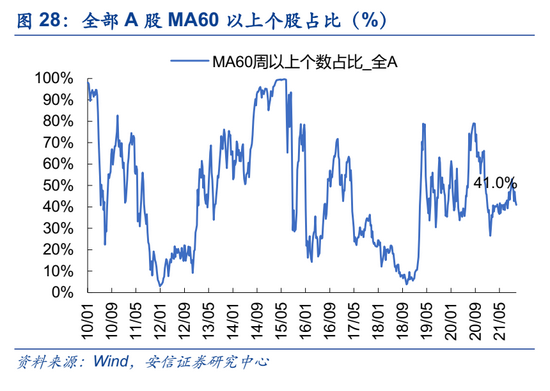

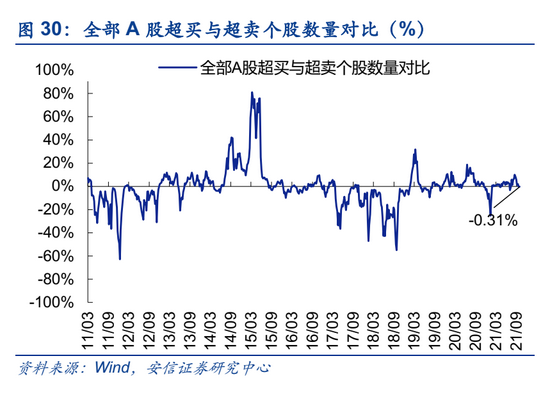

本周市场小幅反弹。当前市场强势个股数量占比41.0%,近一周回落1.9个百点;超买个股与超卖个股之差占比-0.31%,近一周回落0.1个百分点。创业板来看,强势个股数量占比36.9%,近一周回落1.2个百分点;超买个股与超卖个股之差占比-1.1%,近一周回落0.4个百分点。

■风险提示:1.全球流动性拐点;2.地产公司破产影响超预期;3.疫情超预期;4. 通胀超预期。

责任编辑:张书瑗

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)