北京证券交易所成立,三大受益方向梳理,附主题概念策略模型,科创板成立后相关概念涨幅复盘

智能制造景气攀升!市场规模超400亿,“工业牙齿”迎来国产替代机遇期!五大细分龙头最高获机构看涨近7成

超500家顶级机构调研千亿芯片巨头!高毅资产 孙庆瑞、嘉实基金 归凯等共同调研这只“工业软件明珠”!“煤超疯”又来,“黑金”价值重估开始(附受益股)

原标题:【国君策略】金九银十,续演拉升行情

来源:陈显顺策略研究

作者:陈显顺/方奕/陈熙淼/夏仕霖

声明

▶ 陈显顺未创建任何形式针对个人投资者的荐股群或实时行情分析群,请广大投资者朋友们知悉。除了公众号“陈显顺策略研究”,更多实时观点请见新浪微博“陈显顺策略研究”。

本报告导读

▶ 震荡不长久,此后是拉升。分子端盈利承压预期充分之下,下半年宽松节奏的超预期以及背后无风险利率下行将是驱动后市继续拉升的核心力量。行业配置方面,推荐新能源/券商/新基建/钢铁/铝。

摘要

▶大势研判:震荡不长久,此后是拉升。国君策略于5月23日提出“震荡不长久,此后有拉升”,虽有波折,但我们一直坚信方向终会到达。7月下旬以来,市场在两轮政策风险冲击中预期紊乱,出现一定程度调整。本周市场在逐步卸去风险担忧的包袱后再次触及3600点,我们认为分子端盈利承压预期充分之下,下半年宽松节奏的超预期以及背后无风险利率下行将是驱动后市继续拉升的核心力量。1)8月PMI回落0.3pct至50.1%,其中新订单指数年内首度滑落至收缩区间,稳增长、稳就业压力将推动货币政策宽松加码;2)叠加下半年MLF的大规模到期与专项债加速发力,资金缺口边际扩大共驱宽松节奏并引导无风险利率下行;3)理财净值化加速转型,亦使锚定理财产品的广义无风险收益率渐次下行;4)海外风险方面,8月美国非农数据大幅低于预期加剧经济下行担忧,为美联储Taper提前预期降温。此外风险偏好将伴随信用扩张的预期进一步修复,这将成为额外的推动力量。

▶改革再进,券商为号。1)改革再进,北交所设立为券商带来新增量。周四北京证券交易所宣布设立,北交所的成立在支持“专精特新”中小企业的同时亦为资本市场带来增量,全面利好券商的投行、经纪、信用类业务。2)券商ROE延续修复态势,财富管理业务助推券商二次成长。19年以来,券商盈利能力逐渐步入修复态势,至2021Q2券商ROE已修复至8.81%,单季净利润增速亦高达29.4%。其中大财富管理线条盈利超预期增长,公募利润贡献持续抬升。8月30日证监会主席易会满在中国证券投资基金业代表大会上亦表示“基金业已成为服务实体经济和居民财富管理的重要力量”、“规模体量实现跨越式发展”。未来代销基金保有规模和旗下公募基金规模的增长将驱动券商大财富板块业绩持续高增,助推券商二次成长。3)此外二季度券商公募配置比例仅0.91%处历史极低水平、交易结构优势明显,行业比较PEG和PB-ROE视角下,考虑中报盈利优势,券商亦具备较高配置性价比。

▶无风险利率下行,高景气主线行情持续,趋势下追寻熵增机会。1)对于行至高位的科技成长而言,资金对其高景气持续性、微观竞争格局的边际变化愈发敏感,但考虑主赛道景气向上趋势延续,总量需求修复较弱之下,盈利优势仍旧突显,当前时点需追寻主线趋势之下的熵增机会。无风险利率下行,产业趋势具备领先优势的赛道仍为进攻首选,投资重点仍聚焦于高景气与性价比,持续推荐光伏,新能源车两条超级赛道配置机会。2)周期板块中的景气方向则在钢铁、铝、玻璃等供需格局有改善的赛道。但需要注意的是,顺周期板块中,考虑下半年基建地产投资数据预期尚待修复,水泥、工程机械等典型顺周期品种在需求预期低迷,同时水泥供给过剩格局未见实质性改善的约束条件下,当前仍需进一步观察,最佳投资时点未现。

▶重点行业推荐:1)产业周期向上:光伏/新能车/锂电/设备;2)券商/银行/地产;3)新基建;4)周期成长品种:钢铁/铝/玻璃/轮胎等。

1

震荡不长久,此后是拉升

大势研判:震荡不长久,此后是拉升。国君策略于5月23日提出“震荡不长久,此后有拉升”,虽有波折,但我们一直坚信方向终会到达。7月下旬以来,市场在两轮政策风险冲击中预期紊乱,出现一定程度调整。本周市场在逐步卸去风险担忧的包袱后再次触及3600点,我们认为分子端盈利承压预期充分之下,下半年宽松节奏的超预期以及背后无风险利率下行将是驱动后市继续拉升的核心力量。1)8月PMI回落0.3pct至50.1%,其中新订单指数年内首度滑落至收缩区间,稳增长、稳就业压力将推动货币政策宽松加码;2)叠加下半年MLF的大规模到期与专项债加速发力,资金缺口边际扩大共驱宽松节奏并引导无风险利率下行;3)理财净值化加速转型,亦使锚定理财产品的广义无风险收益率渐次下行;4)海外风险方面,8月美国非农数据大幅低于预期加剧经济下行担忧,为美联储Taper提前预期降温。此外风险偏好将伴随信用扩张的预期进一步修复,这将成为额外的推动力量。

2

改革再进,券商为号

改革再进,券商为号。1)改革再进,北交所设立为券商带来新增量。周四北京证券交易所宣布设立,北交所上市公司由创新层公司产生,维持新三板基础层、创新层与北交所“层层递进”的市场结构,同步试点证券发行注册制。北交所的成立在支持“专精特新”中小企业的同时亦为资本市场带来增量,全面利好券商的投行、经纪、信用类业务。2)券商ROE延续修复态势,财富管理业务助推券商二次成长。19年以来,券商盈利能力逐渐走出2015年后的下滑趋势,步入修复态势。至2021Q2券商ROE(TTM)已修复至8.81%,单季净利润增速亦高达29.4%。其中大财富管理线条盈利超预期增长,公募利润贡献持续抬升。8月30日证监会主席易会满在中国证券投资基金业代表大会上亦表示“基金业已成为服务实体经济和居民财富管理的重要力量”、“规模体量实现跨越式发展”。未来代销基金保有规模和旗下公募基金规模的增长将驱动券商大财富板块业绩持续高增,助推券商二次成长。3)此外二季度券商公募配置比例仅0.91%处历史极低水平、交易结构优势明显,行业比较PEG和PB-ROE视角下,考虑中报盈利优势,券商亦具备较高配置性价比。

3

主线趋势延续,追寻熵增机会

无风险利率下行,高景气主线行情持续,趋势下追寻熵增机会。1)对于行至高位的科技成长而言,资金对其高景气持续性、微观竞争格局的边际变化愈发敏感,但考虑主赛道景气向上趋势延续,总量需求修复较弱之下,盈利优势仍旧突显,当前时点需追寻主线趋势之下的熵增机会。无风险利率下行,产业趋势具备领先优势的赛道仍为进攻首选,投资重点仍聚焦于高景气与性价比,持续推荐光伏,新能源车两条超级赛道配置机会。光伏:量价齐升下行业高景气延续。行情正由前期硅料价格预期下降驱动走向需求驱动,下半年需求预期正不断强化,行业走向量价齐升的高景气格局。新能源车:中期趋势不变,短期销量高增。1-8月新能源车渗透率超10%,产销延续高增,当前产业链上游议价权高的锂、中游成本传导强的电解液、正极等环节景气持续向好,仍为当前进攻首选。2)周期板块中的景气方向则在钢铁、铝、玻璃等供需格局有改善的赛道。电解铝:供给侧因素进一步突显,基本面预期得到强化。产量回落、产能增速趋缓,阶梯电价出台将加速铝价上涨。钢铁:当前粗钢产量持续下行,下半年压减政策再加码,行业盈利高确定性延续。但需要注意的是,顺周期版块中,考虑下半年基建地产投资数据预期尚待修复,水泥、工程机械等典型顺周期品种在需求预期低迷,同时水泥供给过剩格局未见实质性改善的约束条件下,当前仍需进一步观察,最佳投资时点未现。

4

行业推荐:新能源/券商/新基建/钢铁/铝

行业配置:新能源/券商/新基建/钢铁/铝。科技制造的景气周期+自上而下导向催化,仍是我们首要推荐的方向。但拥挤的交易下,科技成长并非全部。行业配置重点推荐:1)产业周期向上:光伏(大全能源/晶澳科技)/新能车/锂电(赣锋锂业/亿纬锂能)/设备;2)宽松预期叠加基本面边际改善:券商(广发证券)/银行(苏农银行)/地产;3)财政发力背景之下估值性价比较高的新基建板块景气反转在即(中兴通讯);4)青黄不接下,盈利估值性价比极佳的周期成长品种,优选中期供需稳定的:钢铁(华菱钢铁/中钢国际)/铝/玻璃/轮胎/建材(旗滨集团/东方雨虹)等。

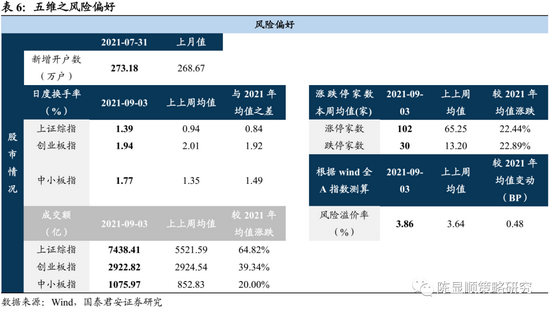

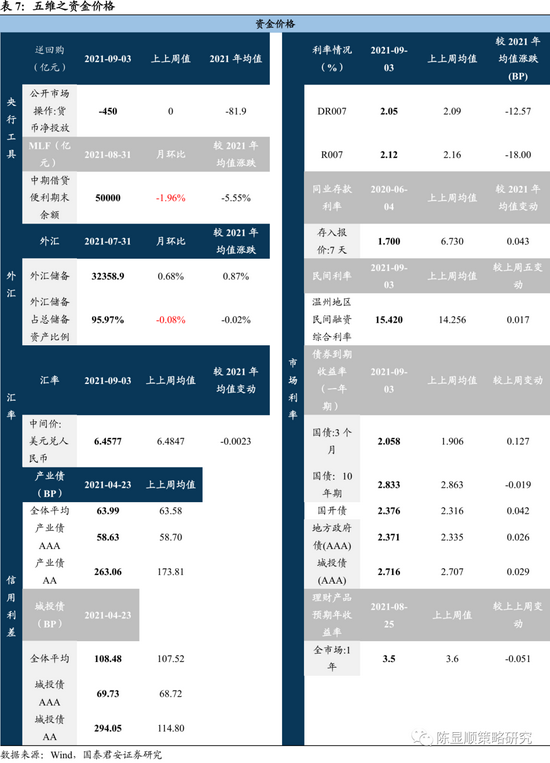

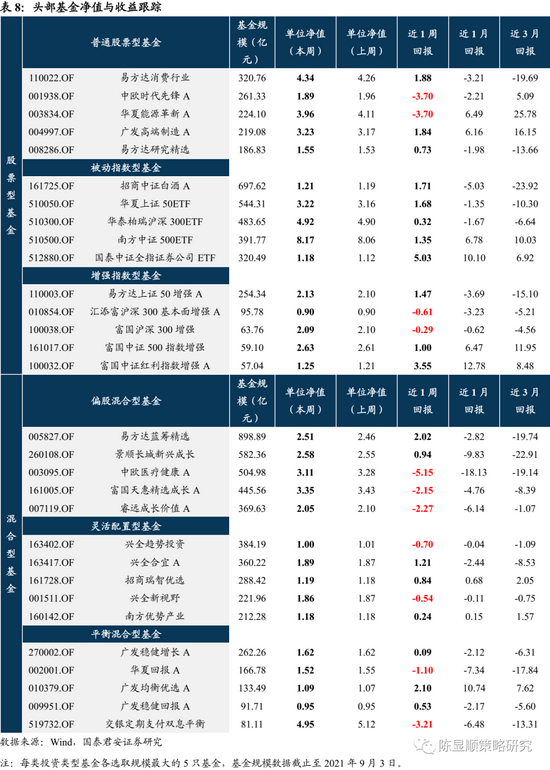

5

五维数据全景图

责任编辑:张熠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)