【主力资金】章盟主4.8亿爆买1股、机构7亿狂买2股 下个千亿蓝海在此(附重点关注这3股)

北京证券交易所成立,三大受益方向梳理,附主题概念策略模型,科创板成立后相关概念涨幅复盘

智能制造景气攀升!市场规模超400亿,“工业牙齿”迎来国产替代机遇期!五大细分龙头最高获机构看涨近7成

超500家顶级机构调研千亿芯片巨头!高毅资产 孙庆瑞、嘉实基金 归凯等共同调研这只“工业软件明珠”!“煤超疯”又来,“黑金”价值重估开始(附受益股)

原标题:【安信策略】快速轮动下的对策

来源:陈果A股策略

投资要点

中报季行情结束后,前期热门赛道进入休整阶段,而随着稳增长预期的提升,基建链、金融地产链等低估值板块近期表现强势,市场表现为风格再平衡和“高低切换”、“大小切换”的状态。A股投资从年度角度看,最关键的是高景气度投资,这是由资金风险偏好、预期收益率、考核期等多方面因素决定,看一个季度到半年左右维度,以宁组合为代表的新能源车产业链尤其是上游、光伏产业链尤其是上游,军工等依然具备显著景气优势。短期在交易层面,可以适度关注低估值板块中受益于政策宽松的方向。

1) 高景气:继续看好,逢调整布局:新能源上游(包括相关有色、化工等)、军工、专精特新“小巨人”、新基建。

2) 低位置,关注的交易性方向:钢铁、煤炭、券商、建筑、地产等。

■风险提示:

1.部分行业政策面临不确定性;2. 疫情超预期;3. 通胀超预期。

正文

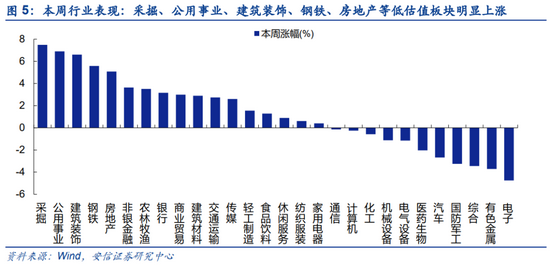

本周上证指数,沪深300,创业板指涨跌幅分别为1.69%,0.33%,-4.76%。从行业指数来看,本周采掘(7.49%)、公用事业(6.90%)、建筑装饰(6.60%)、钢铁(5.58%)、房地产(5.08%)等行业表现相对较好,电子(-4.75%)、有色金属(-3.71%)、综合(-3.45%)、国防军工(-3.26%)、汽车(-2.68%)等行业表现靠后。

中报季行情结束后,前期热门赛道进入休整阶段,而随着稳增长预期的提升,基建链、金融地产链等低估值板块近期表现强势,市场表现为风格再平衡和“高低切换”、“大小切换”的状态。A股投资从年度角度看,最关键的是高景气度投资,这是由资金风险偏好、预期收益率、考核期等多方面因素决定,看一个季度到半年左右维度,以宁组合为代表的新能源车产业链尤其是上游、光伏产业链尤其是上游,军工等依然具备显著景气优势。短期在交易层面,可以适度关注低估值板块中受益于政策宽松的方向。

1)高景气:继续看好,逢调整布局:新能源上游(包括相关有色、化工等)、军工、专精特新“小巨人”、新基建。

2)低位置,关注的交易性方向:钢铁、煤炭、券商、建筑、地产等。

1. 快速轮动下的对策:高景气配置,低位置交易

➢ A 股成交额放大的背后:行业轮动加速,资金存量博弈

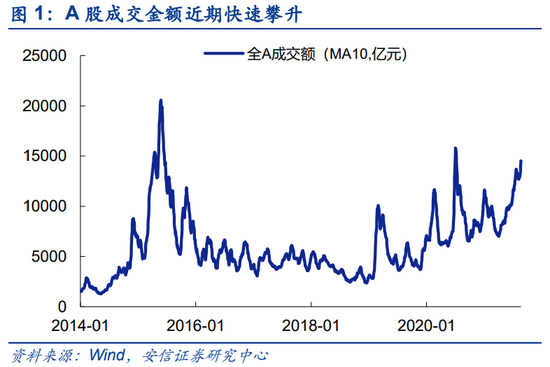

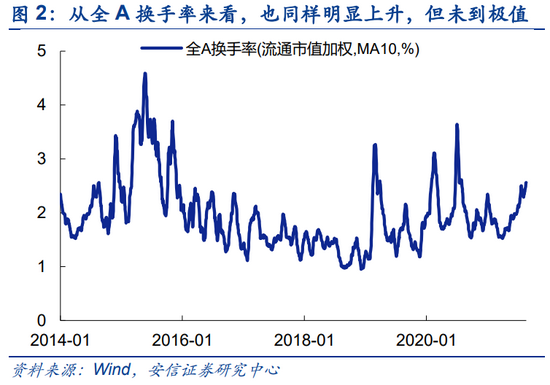

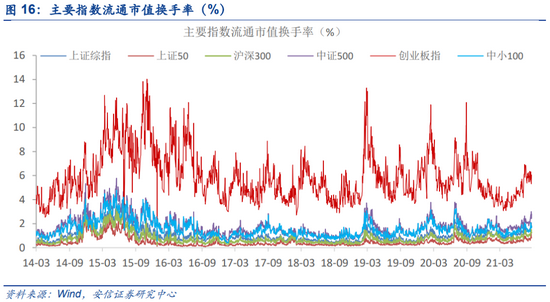

本周与机构投资者交流,A股成交金额快速攀升这一现象正引起越来越多投资者的关注。我们统计发现本周全A日均成交金额已超1.55万亿元,全A日成交金额自7月21日以来,已经连续33个交易日超过1万亿元。以流通市值加权的全A换手率衡量,当前市场虽未到极端水平,但也同样呈现出成交活跃度快速上升的状态。

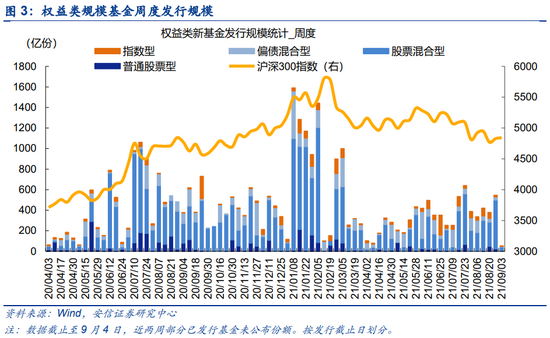

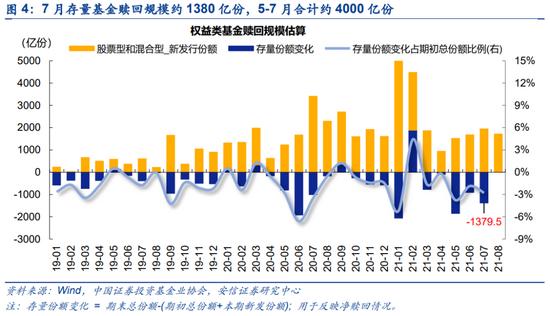

值得注意的是,此次市场交易热度的上升是在各大主要指数并未创出新高,且增量资金并未显著增加的背景下出现的。以最主要的增量资金权益类新基金发行情况来看,近期新基金发行速度保持稳定,存量基金的赎回规模自5-6月超预期后,7月赎回规模约为1380亿份,再次上升。因此,当前A股成交金额不断攀升确实有些不同寻常。

我们认为,这一现象出现的原因,主要源自近期行业轮动加速,资金存量博弈加剧,另外两融余额上升、炒房资金流入和量化交易规模增长可能也是成交额增长的部分原因。由于新能源等热门赛道股价处于高位,在6-7月机构主动配置比例大幅上升后,从白马蓝筹股向高成长赛道的配置切换暂告一段落。中报季行情结束后,随着稳增长预期的提升,基建链、金融地产链等低估值板块近期表现强势,市场表现为风格再平衡和“高低切换”的状态。于此同时,以上证50、创业板指为代表的大盘股表现低迷,以中证500、中证1000为代表的小盘股持续强势并展现出赚钱效应,成交金额不断放大,市场也同时表现出“大小切换”的状态。

➢交易层面,适度关注低估值且受益于政策宽松的方向

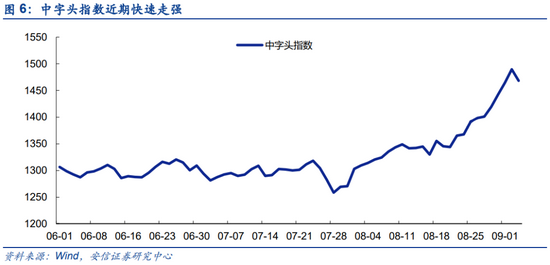

近期,中字头指数快速走强,市场关心“中字头”能否重现2014年行情。2014年四季度,A股曾经开启一轮“中字头”行情,前期表现强势“中小创”在这段时间明显跑输市场,而以“中字头”为代表的低估值(国企)相关板块则迎来一轮估值修复行情。

我们认为,2014年“中字头”崛起的背后主要有三点因素:

1)行业估值分化和个股估值分化极端,传统行业和大市值公司均处于被严重低估的状态。

2)流动性极其宽松,并在这个背景下进一步降息对整个“中字头”行情的爆发产生了关键作用。

3)国企改革+一带一路为“中字头”和“基建链”公司带来基本面的预期改善逻辑。

那么今年“中字头”是否也拥有上述条件呢?

1)当前A股行业估值分化指数与2014年10月基本相当,传统行业确有估值修复的需要;而个股估值分化指数比2014年10月略低,一个很大的不同是2014年是小盘估值高、大盘估值低,今年是大盘估值高、小盘估值低,大盘相对于小盘股估值修复需求不大。

2)今年以来中国稳健的货币政策略偏宽松,近期经济下行压力上升导致市场宽松预期加码。然而,在房地产价格依然处于高位、央行多次表态坚决不搞“大水漫灌”,“货币大量超发必然导致通胀”的背景下,预计宽松加码力度不及2014年。

3)当前“中字头”等低估值板块,包括部分基建、地产等稳增长板块,政策环境有所变化,相比2014年也缺乏类似国企改革+一带一路的增量逻辑。

总的来说,近期“中字头”的走强反映了传统行业估值修复的需要和货币宽松、财政稳增长的预期,具备一定基础,但从幅度看仍无法与2014年Q4相比,从交易层面考虑,短期可以适度关注低估值受益于政策宽松的方向。

➢配置层面,A股投资的主线是追逐高景气,而非均值回归

当前A股市场行业间的“高低切换”,可以分为大行业间的切换:如半导体、军工等热门赛道的回调和“中字头”、基建链和金融地产的估值修复;以及热门赛道内的切换:如新能源行业内的锂电、光伏、储能回调,风电、能源运营、电网设备板块的估值修复。其背后的驱动力主要来自前期估值差距过大导致的阶段性均值回归;以及部分低估值板块基本面预期的变化。

那么这两种“高低切换”能否持续?我们认为这取决于上述两种驱动力的持续性。事实上, A股投资从年度角度看,最关键的是高景气度投资,这是由资金风险偏好、预期收益率、考核期等多方面因素决定。

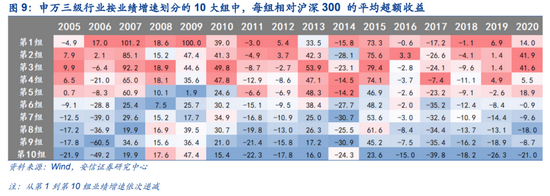

历史数据显示,A股行业每年获得的超额收益与其当年景气度呈现显著的正相关关系。我们将2005-2020年334个申万三级细分行业(2021)每年按归母净利润同比增速排序分为数量相当的10大组,并计算各大组所含细分行业相对沪深300而言的平均年超额收益(其中从第1大组到第10大组的归母净利润同比增速依次降低)。可以发现,当年景气度居前、业绩同比靠前的细分行业明显具有相对更优的收益表现,即中期来看行业景气度与超额收益存在显著的正相关关系(经济负增长、利率极低的年份可能略有不同)。

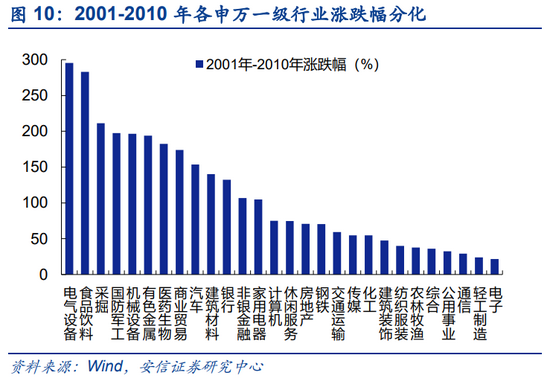

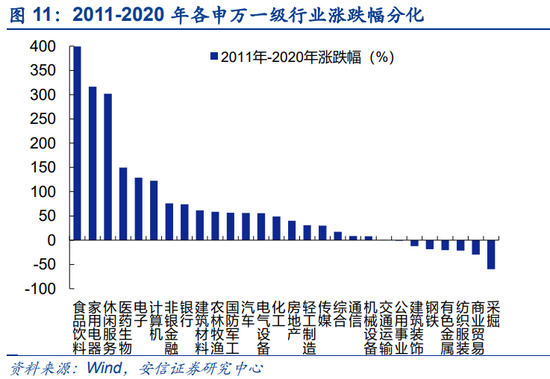

因此,均值回归只是阶段性行情特征,从中期来看景气差异带来的行业分化才是主线。从2001-2010年和2011-2020年这两个十年中A股各行业指数的涨跌幅差异很清晰的反映出这一特点。

➢从中观看,高端制造宁组合方向依然是年内景气主线

从2021H1中报业绩来看,高端制造业依然是明确的景气主线。军工行业连续四个季度实现业绩增长,高景气获得持续验证,开始由真景气赛道转向白马赛道。同时,工控自动化领域及高端精密设备(数控机床等)产业趋势明确,均值得重点关注。

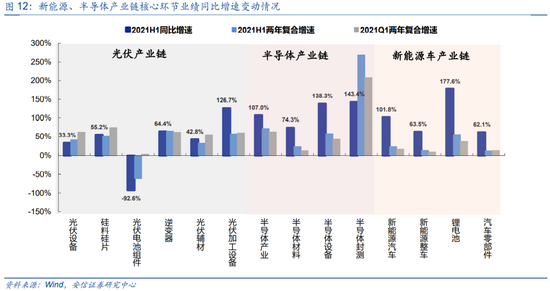

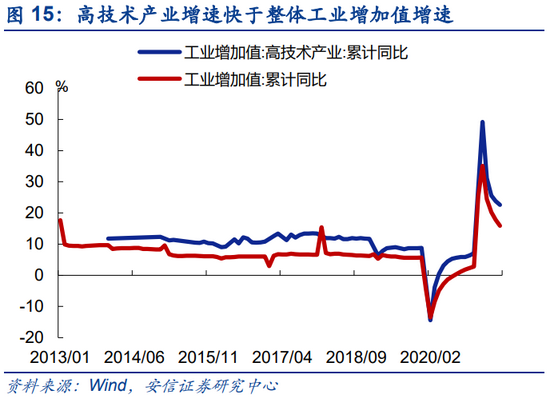

具体而言,新能源车产业链、半导体产业链和光伏产业链2021H1的业绩同比分别高达101.8%、107.0%、33.3%。其中,又以新能源车产业链中的锂电池(2021H1业绩增速177.6%)、半导体产业链中的设备(138.3%)和封测(143.4%),以及光伏产业链中的硅料(55.2%)和光伏设备(126.7%)表现最为亮眼。热门赛道上游材料及设备业绩高增的背后,反映出的不仅是下游需求的高景气,更是景气带动下产能高度紧缺带来的产能扩张以及上游的量价齐升,从这个角度而言,下半年热门赛道订单仍有较高保障、高端制造业景气大概率居高难下。从最新的工业企业数据来看,7月份高技术制造业利润同比增长37.9%,两年平均增长37.2%,比6月份加快5.7pct,比规模以上工业平均水平高19.2pct。

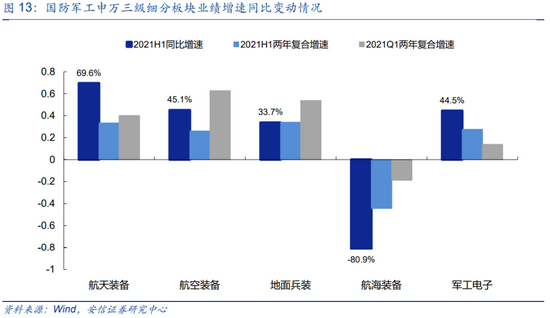

除此之外,军工行业已连续四个季度实现业绩增长,高景气持续获得验证,将成为除新能源和半导体外又一兼具高确定性和高景气的优质高端制造赛道。从申万2021年行业分类三级细分板块来看,2021H1航天装备(2021H1业绩增速69.6%)、航空装备(45.1%)以及军工电子(44.5%)等板块业绩增速表现均十分亮眼。当前军工企业在手订单饱满,尤其上中游企业。其中,主机厂标的受益“十四五”航空航天装备景气度上行;国企零部件板块业绩增速预计将维持在20%以上;新材料标的中以高温合金、钛合金、碳纤维复材标的为主,典型公司未来3年或维持约30%以上增长;而信息化板块自2018年以来则持续超越行业增长,军工半导体、电子元器件、雷达及电子对抗、通信导航遥感等方向是为重点关注方向,预计部分公司2021年增速有望达40-50%。

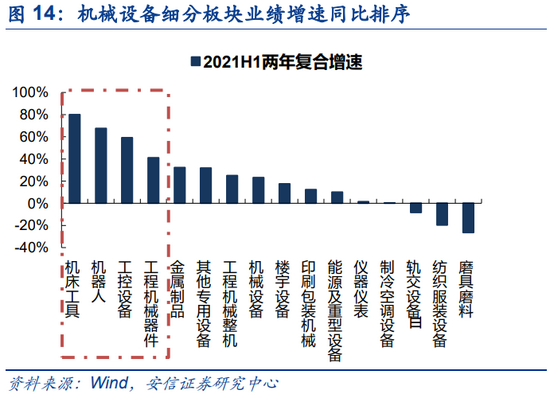

工控自动化领域及高端精密设备(数控机床等)产业趋势明确,高景气亦获业绩支撑验证。以申万三级行业分类作评估,2021H1机械细分板块中,工控设备、机器人及机床工具业绩表现最为亮眼,同比分别高增83.8%、46.4%、252.2%,相比2019年同比复合增速分别达59%、67%、80%,相比其余传统机械设备板块而言高景气优势明显。这点也与工业企业产量数据相一致:7月工业机器人产量累计同比高增64.6%、6月机床数控装置产量累计同比达53.4%,大幅优于普通泵、压缩机、阀门等基础设备部件。无论是从自身技术周期发展,抑或是政策坚定支持的角度来看,高端精密制造产业趋势明确,国产替代逻辑顺畅,全球比较优势有望进一步加强。

(关于A股中报的详细解读,详见专题报告:《相比Q1,中报A股基本面的“变”与“不变”》)

2. 市场内部特征观察:主板交易热度回升

本周主板交易热度明显回升,创业板指小幅缩量。本周上证综指,中小100,创业板指,上证50,沪深300,中证500,万得全A的流通市值换手率分别为1.82%,1.81%,5.87%,0.91%,1.30%,2.71%,2.20%,分别较前一周变动+0.36,+0.39,+0.04,+0.18, +0.24,+0.69,+0.35个百分点,分别处在93%,79%,58%,93%,92%,91%,92%分位数水平。

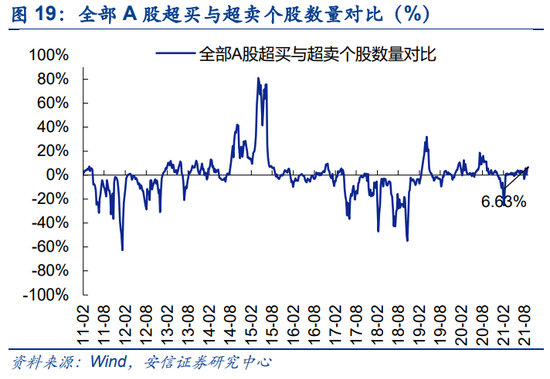

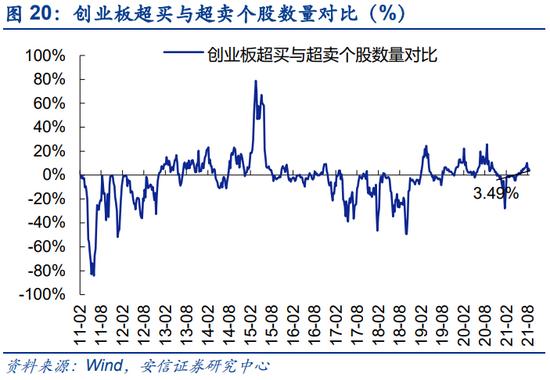

本周市场分化明显,周期、红利风格延续反弹。当前市场强势个股数量占比48.7%,较前一周回升1.5个百点;超买个股与超卖个股之差占比6.6%,较前周小幅上升0.8个百分点。创业板来看,强势个股数量占比47.6%,较前一周下降1.9个百分点;超买个股与超卖个股之差占比3.5%,较前周回落1.9个百分点。

责任编辑:冯体炜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)