【尾盘资金异动】出逃17股均超1亿、跌停板扫货5股!分析师火线上调10股上涨目标价(名单)

“碳纤维”综合性质优异,已成为军民两用的明星材料!机构高呼未来三年内国产碳纤维将会大幅起量,进口替代龙头正扩产加速,成长可期

电力系统变革新方向已找出!加快储能配套成为实现“双碳”目标的必然选择!电化学储能产业化加速背景下,这些公司将明显受益(名单)

【方证视点】“长阴惊魂”真正原因 回调是机会还是风险——0818

来源:伟哥论市

赵伟

核心观点

由于昨大盘再度走出“长阴惊魂”走势,价格重心加速下移,短线大盘还将惯性回落,但由于短线技术性的严重超卖,加之3437点附近有较强支撑,短线大盘继续回落的空间有限,技术上存在反弹要求。

盘面分析

受招商银行代销信托产品暴雷影响,加之周边地缘政治因素影响,周二两市全面下跌,高位、高价、高估值的“三高”股全线退潮。最终,大盘以下跌2.00%收盘,创业板下跌2.34%,两市总成交量较前一交易日增加约4.08%,这表明信用债的违约事件及地缘政治因素增加了市场担忧,叠加高位板块前期涨幅过高影响,场内资金加速获利了结,两市全面走弱,市场情绪低迷,信心明显下滑。

量能略有增加,个股活跃度增加,分化也在加大,市场热点较为散乱。当日,有30家个股涨停,其中有3家个股为20%涨停板,有20家个股涨幅在10%涨停板之上,有44家个股跌停,其中有1家个股为20%跌停,有31家个股跌幅在10%跌停板之上,涨幅超过5%个股有108家,跌幅超过5%的个股618家。全板块收跌,跌幅较小的为地产、建材、交运、保险、券商等,跌幅居前的为医疗(CRO)、半导体、白酒等,高位板块全线走弱,前期低位的大金融板块护盘未果,两市个股全面下跌。量能小幅增加,赚钱效应减少,亏钱效应加大,蓝筹护盘失败,市场全面走弱,高位板块领跌,是周二盘面主要特征。

技术面分析

从技术上看,周二大盘走出低开冲高再回落的倒“V”字型走势,重要关口接连失守,以近最低点收盘,并呈价跌量增态势。大盘盘中冲击60日线未果,随后便一路震荡走低,所有中长期均线失守,K线组合为“一阴吞五日”的“长阴惊魂”,由于价跌量增的量价关系,短线大盘还将惯性回落,但技术上的严重超卖,加之3437点附近有较强技术支撑,短线大盘继续大幅回落空间有限。

分时图技术指标显示,5分钟MACD指标金叉,5分钟SKD指标连续底背离,15分钟SKD指标跌至极致且金叉,30分钟及60分钟SKD指标跌至底部,60分钟技术指标严重超卖,短线继续回调的空间有限,技术上存在盘中反弹要求,但60分钟MACD指标空头强化,大盘反弹空间有限,重回3450点上方运行是大概率事件。

上证50价跌量增,5日线、10日线及20日线得而复失,且急速反压,价跌量增的量价关系,短线还有回调压力,若再创新低,则日线MACD指标及SKD指标将低背离,回调空间被制约。

创业板价跌量增,5日线反压,指数回到前期低点附近,K线组合为“五连阴”,技术指标严重超卖,加之日线SKD指标跌至底部,短线继续回落的空间有限,3200点关口有一定支撑。

综合技术分析,我们认为,短线大盘盘中还将惯性回落,但回落的空间有限,技术上存在反弹要求,反弹高度与量能释放成正比,短线重回年线及3450点上方运行概率大,由于大盘跌破3485点,构筑“头肩底”右肩运行态势不再存在,有望构筑大的“W”底形态,但收复失地非一日之功,逐步收复失地或是大盘主要运行态势。

基本面分析

近日,一则消息引起了市场关注,那就是招商银行代销的信托产品大业信托·君睿15号(九通基业)项目集合资金信托计划(简称“君睿15号”)违约,违约涉资5亿难以兑付。这次信托兑付违约事件再一次提醒市场,打破刚兑、丢掉幻想是大势所趋,自《资管新规》公布以来下,打破刚兑就成了市场的共识,信用违约事件相当长时期内不会结束,这两年或许仅是开始,未来市场还将面对诸多信用违约事件的发生。

我们注意到,近两年来市场上信用债券违约事件频频发生,既有私企的,也有国企的,甚至还有央企的,去年底的华晨集团因65亿债券违约而破产,永煤10亿AAA级债券违约事件,再到此次招商银行代销的信托产品违约等等,让资本市场不寒而栗,打破刚兑不分企业性质,不分企业所属,不分企业大小,出现企业信用债券违约且不能兑付的,该破产就破产,该倒闭就倒闭,这就是《资管新规》公布以来所发出的震慑力。

那么,为什么这两年信用违约事件频频发生,为什么说未来信用债违约事件还会不断发生,信用债券违约是否与流动性有关,会不会引发市场流动性压力?我们的观点是:

其一、我们在去年发表了一篇有关中国经济周期研究的专题报告《第三次浪潮》,在这篇报告中,我们通过金融与经济的关系,明确将改革开放以来的中国经济划分为三个经济周期,第一个经济周期为“外汇扩张”周期,第二个经济周期为“信用扩张”周期,第三个经济周期(即现在所处的经济周期)为“资本扩张”周期,这是新的经济周期。

不同的经济周期,金融市场所反映出的宏观政策特征不同,现在是新经济周期,宏观政策支持的是直接融资下的“资本扩张”,即利用资本市场直接融资功能及资源配置功能来服务于以先进制造业为代表的实体经济,“资本扩张”的同时意味着上一个经济周期的“信用扩张”结束,“信用扩张”的结束也就意味着高杠杆时代结束,“信用”由“扩张”转向“收缩”,宏观降杠杆是大势所趋,降杠杆的一大标志就是信用打破刚兑,这是近两年来信用债频频暴雷的根本原因所在。

其二、信托行业也是个高杠杆行业,信托产品违约已经不是新闻,令人记忆犹新的就是当年金融降杠杆,引发“伞形信托”频频暴雷,并进一步引发A股市场连锁反应,A股市场走上熊途的不归路。近两年经济复苏步伐并不稳定,新冠疫情又让经济复苏处于不确定性环境中,经济与金融问题不断出现,实体经济所面临的各种干扰因素较多,经营状况不容乐观,对于信托行业而言,诸多因素叠加,让行业风险高企,累积的风险资产规模高居不下,加之《资管新规》的打破刚兑,无论是信托公司自营还是代销的产品,难以逃脱逾期违约的命运,这是信用风险不断出现的内在原因。

其三、尽管在新的经济周期下,“信用”从“扩张”转向“收缩”,打破刚兑及宏观降杠杆都是大势所趋,货币政策回归常态化是必由之路,但并不代表市场流动性就是收缩,相反在特定的环境下,市场流动性还处于相当宽松的环境中,如疫情扩散下的经济稳增长,货币政策释放导致的流动性充沛,美国政府财政货币化的继续“大水漫灌”,美元溢出效应不改所导致的全球流动性充沛,流动性充沛还是内外资本市场保持强势的内在逻辑所在。

“跨周期调节”的宏观政策是现在与未来一段时期内市场流动性态势保持稳定的保证,既是经济稳增长的保证,也是化解信用风险的保证,央行超预期降准释放万亿流动性,又超预期进行MLF续作,本周MLF到期7000亿,央行续作6000亿,仅回笼中长期流动性1000亿,再度超市场预期,这对下半年大量到期的信用债兑付提供了流动性保证。

我们一直强调,无论是宏观政策的“跨周期调节”,还是央行向市场释放流动性,居民储蓄资金向资本市场大搬家,乃至全球流动性的充沛态势,下半年国内资本市场流动性不会枯竭,A股市场不存在系统性风险,仅存结构性估值风险,但也不可否认“黑天鹅”事件对A股市场信心与情绪有着负面影响,甚至导致大盘大幅下跌走势。牛市多长阴,每一次大盘长阴走势都有着各自不同的理由,但都不会改变大盘中长期趋势,毕竟决定A股市场中长期走势的是市场政策及经济基础,“黑天鹅”事件是影响大盘走势的外在因素,市场政策及经济基础才是决定大盘趋势的内在因素。

招商银行所代销的信托产品违约形成的“黑天鹅”事件,还是再度打击了市场信心,加之周边地缘政治的不稳定,大市值高价股的巨额定增,涨幅过高股遭到“大小非”的大幅减持,一线蓝筹股的继续走弱,市场没有赚钱效应,多因素共振,昨个股全线回落,大盘低开低走,一路震荡走低,3500点整数关口失守,3485点重要支撑位失守,年线也失守,意味着大盘构筑“头肩底”右肩走势失败,形成二次探底走势,能否构筑“W”底走势,还要看市场是否具有赚钱效应。

操作策略

由于昨大盘再度走出“长阴惊魂”走势,价格重心加速下移,短线大盘还将惯性回落,但由于短线技术性的严重超卖,加之3437点附近有较强支撑,短线大盘继续回落的空间有限,技术上存在反弹要求。千金难买牛回头,我们一直强调,现在A股市场还是慢牛行情,大盘每一次深调都是介入机会。操作上,短线大盘惯性回落后,逢低关注金融、“碳中和”概念、军工、新能源、新材料、环保、“中”字头股及股价处于底部二线蓝筹股,回避前一段时期涨幅过高股及高估值股。

择时模拟股票组合

图表1:2021模拟股票组合

|

代码 |

简称 |

前日收益 |

所属行业 |

|

515850.SH |

证券龙头ETF |

0.94% |

券商 |

|

007465.OF |

交银创业板50指数C |

-1.69% |

指数 |

|

512710.SH |

军工龙头ETF |

-1.67% |

军工 |

|

164908.OF |

交银中证环境治理 |

1.06% |

环保 |

|

601117.SH |

中国化学 |

2.25% |

建筑 |

|

600926.SH |

杭州银行 |

-0.30% |

银行 |

|

600908.SH |

无锡银行 |

0.70% |

银行 |

|

600030.SH |

中信证券 |

-0.37% |

券商 |

|

300053.SZ |

欧比特 |

1.11% |

电子 |

|

688599.SH |

天合光能 |

-0.24% |

光伏 |

|

601336.SH |

新华保险 |

0.82% |

保险 |

|

002196.SZ |

方正电机 |

-9.00% |

电气设备 |

|

002660.SZ |

茂硕电源 |

-2.02% |

电子 |

|

300435.SZ |

中泰股份 |

20.03% |

机械 |

数据来源:方正证券研究所 WIND资讯

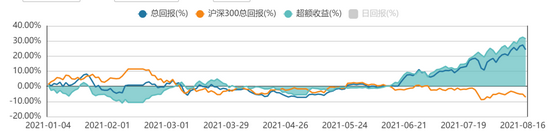

图表2:组合相对沪深300收益图

数据来源:方正证券研究所 WIND资讯

责任编辑:杨红卜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)