炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【招商策略】基金公司自购再放量,杠杆资金大幅流出——金融市场流动性与监管动态周报(0802)

来源:招商策略研究

张夏 涂婧清

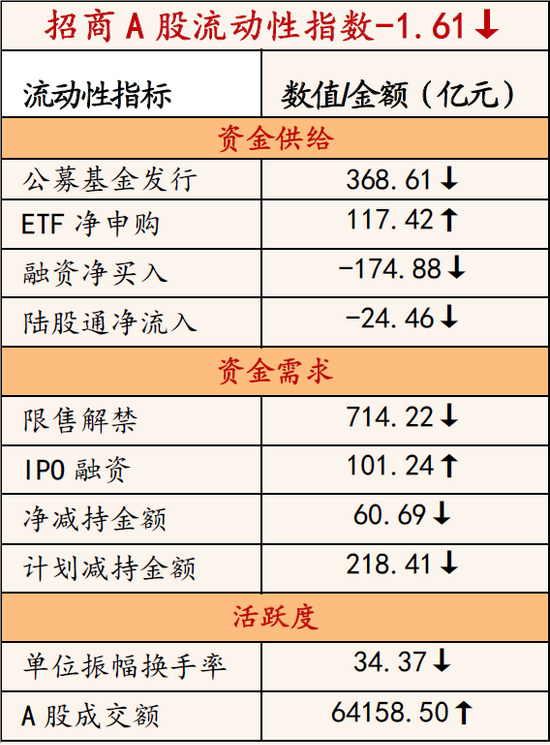

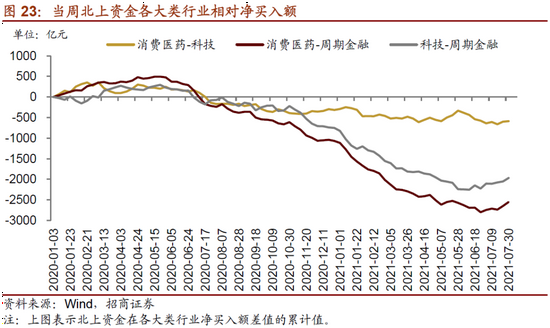

上周公开市场逆回购净投放400亿元,货币市场利率上行;短端国债收益率上行,长端收益率下行。股市方面,北上资金和融资资金均净流出;重要股东减持规模缩小,新成立基金规模下降,股市流动性回落,未来一周IPO规模明显扩大。从投资者偏好来看,北上资金大幅加仓建筑材料、电子、传媒等,融资净买入电子、食品饮料、电气设备等;券商ETF申购较多,中证500ETF申购较多。疫情影响下,海外市场风险偏好下降,美元指数回落,长端美债收益率下行。

核心观点

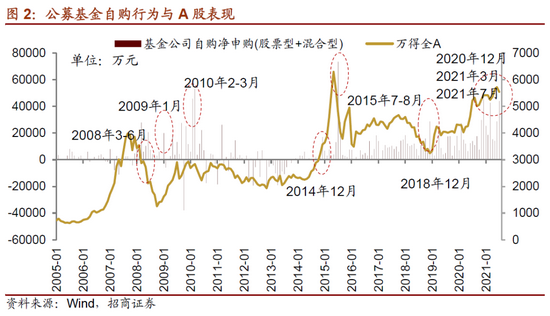

⚑7月基金公司自购再放量。2021年7月基金公司自购规模再次放量,股票型和混合型合计自购规模达到4.4亿元。从历史来看,基金公司对偏股类基金的自购规模明显放量多出现在市场阶段性低位。如,2009年1月、2014年12月、2015年7-8月、2018年12月。当然,其中也有一些属于市场大跌中基金公司的“自救”行为,如,2008年3-6月,2015年7-8月。二季度以来,在基金赎旧买新格局下,公募基金份额开始逐渐趋于平稳,呈现存量博弈的状态。高风险偏好的杠杆资金是推动7月市场结构性行情的重要力量,7月末的巨震中,杠杆资金出现明显流出。未来如果融资资金继续放缓,那么市场这种极致的风格也可能趋于平缓。

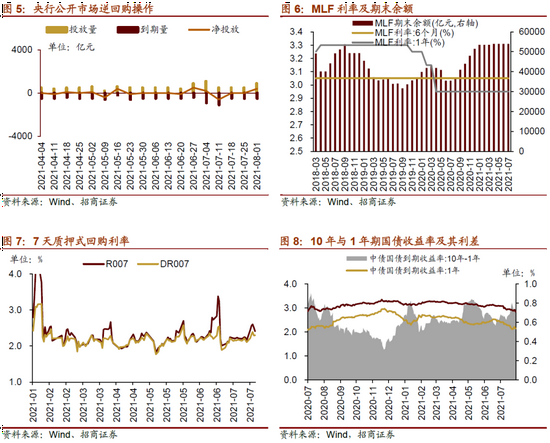

⚑ 上周(7月26日-7月30日)为维护银行体系流动性合理充裕,央行开展逆回购900亿元,同期有500亿元央行逆回购到期,净投放400亿元。

⚑ 货币市场利率上行,短端国债收益率上行,长端国债收益率下行,同业存单发行规模下降,发行利率涨跌不一。截至7月30日,R007上行25.4bp,DR007上行19.2bp,1年期国债收益率上行2.3bp,10年期国债收益率下行7.7bp,同业存单发行规模减少1937.6亿元,3M/6M同业存单利率上行,1M同业存单利率下行。

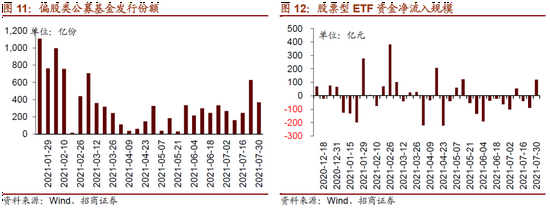

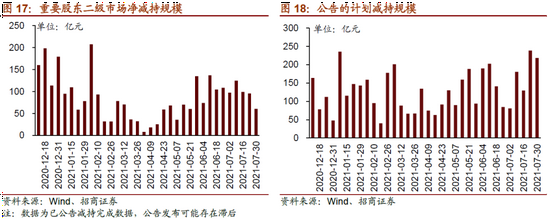

⚑ 股市方面,A股市场流动性明显回落,招商A股流动性指数为-1.61。北上资金流出,净流出24.5亿元;融资余额下降,融资资金净卖出174.9亿元;ETF净流入117.4亿元;新成立偏股类公募基金份额减少。重要股东净减持规模缩小,公布的计划减持规模微降。

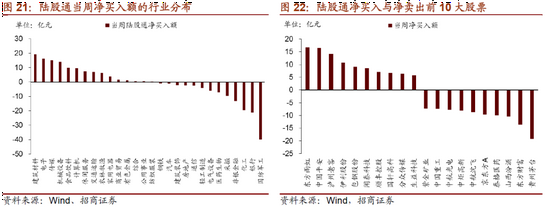

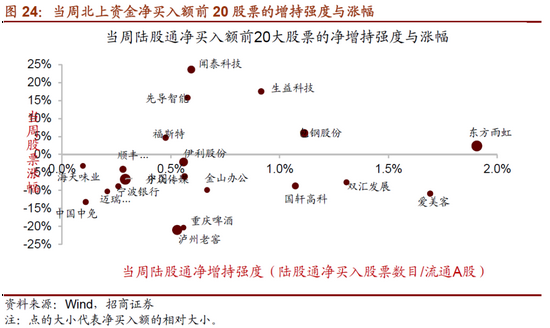

⚑从投资者偏好来看,陆股通净买入规模较高的行业有建筑材料、电子、传媒等,净卖出规模较高的行业是国防军工、银行、化工等;融资资金买入较多的为电子、食品饮料、电气设备等,净卖出较多的包括非银金融、农林牧渔、计算机等。个股方面,陆股通净买入东方雨虹最多,净卖出贵州茅台最高;融资客大幅加仓贵州茅台,卖出较多的为牧原股份、中国平安、国轩高科等。宽指ETF以净赎回为主,其中中证500ETF申购较多;行业ETF均为净申购,其中券商ETF申购最多;净申购最高的为华宝中证全指证券ETF;净赎回最高的为华夏上证50ETF。

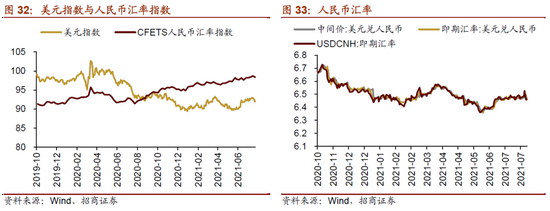

⚑ 海外市场方面,美元指数回落,短端美债收益率与前期持平,长端美债收益率下行,人民币相对美元升值。具体地,VIX指数上升1.04至18.24。美债1年期收益率与前期持平,10年期收益率下行6.0bp。美元指数下降0.81点。人民币外汇指数下降0.37点。

⚑ 风险提示:经济数据不及预期;政策超预期收紧

01

流动性专题

※ 基金公司自购再放量

2019年以来,基金公司自购的规模水平有所提升。2021年7月基金公司自购规模再次放量,股票型和混合型合计自购规模达到4.4亿元。从最近两年来看,2020年12月、2021年3月,基金公司自购净申购(股票型+混合型)的规模均超过4亿元,属于历史单月较高水平。

从历史来看,基金公司对偏股类基金的自购规模明显放量多出现在市场阶段性低位。如,2009年1月、2014年12月、2015年7-8月、2018年12月。当然,其中也有一些属于市场大跌中基金公司的“自救”行为,如,2008年3-6月,2015年7-8月。

从公募基金申赎的情况来看,6月偏股类老基金净赎回1.66%,相比5月的净赎回2.56%有所收窄,基金赎回压力在二季度得到一定程度释放。二季度以来,在基金赎旧买新格局下,公募基金份额开始逐渐趋于平稳,呈现存量博弈的状态。

在过去的7月,高风险偏好的杠杆资金是推动市场结构性行情的重要力量,7月末由于市场对政策担忧而导致的巨震中,杠杆资金的风险偏好明显下降,出现明显流出。未来如果融资资金继续放缓,那么市场这种极致的风格也可能趋于平缓。

02

监管动向

03

货币政策工具与资金成本

上周(7月26日-7月30日)公开市场净投放400亿元。为维护银行体系流动性合理充裕,央行开展逆回购900亿元,同期有500亿元央行逆回购到期,未来一周将有900亿元逆回购到期。

货币市场利率上行,R007与DR007利差扩大;短端国债收益率上行,长端国债收益率下行,期限利差缩小。截至7月30日,R007为2.41%,较前期上行25.4bp,DR007为2.30%,较前期上行19.2bp,两者利差扩大6.2bp至0.12%。1年期国债到期收益率上升2.3bp至2.13%,10年期国债到期收益率下降7.7bp至2.84%,期限利差缩小10.0bp至0.70%。

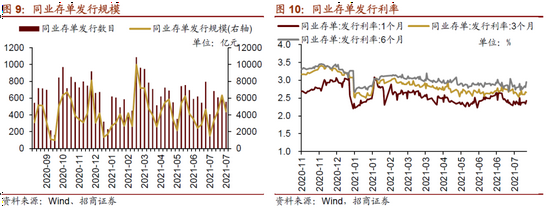

同业存单发行规模下降,发行利率涨跌不一。7月26日-7月30日,同业存单发行556只,较上期减少49只;发行总规模4403.1亿元,较上期减少1937.6亿元;截至7月30日,1个月、3个月和6个月发行利率分别较前期变化-10.8bp、9.3bp、22.2bp至2.27%、2.69%、2.97%。

04

股市资金供需

(1)资金供给

资金供给方面,7月26日-7月30日,新成立偏股类公募基金368.6亿份,较前期减少259.1亿份。股票型ETF较前期净申购,对应净流入117.4亿元。全周整个市场融资净卖出174.9亿元,从前期净流入转为净流出,截止7月30日,A股融资余额为16475.4亿元。陆股通资金本周净流出,当周净流出规模为24.5亿元,从前期净流入转为净流出。

(2)资金需求

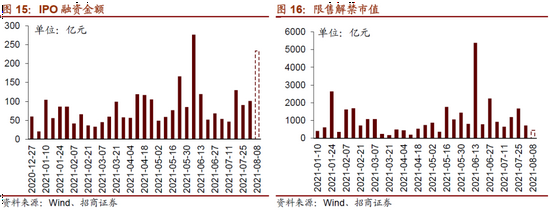

资金需求方面,7月26日-7月30日,IPO融资金额回升至101.2亿元,共有11家公司进行IPO发行,未来一周将有11家公司进行IPO发行,计划募资规模233.8亿元。重要股东净减持规模缩小,净减持60.7亿元;公告的计划减持规模218.4亿元,较前期下降。

限售解禁市值为714.2亿元(首发原股东限售股解禁215.0亿元,首发一般股份解禁137.6亿元,定增股份解禁354.2亿元,其他7.5亿元),较前期下降。未来一周解禁规模下降至456.4亿元(首发原股东限售股解禁235.6亿元,首发一般股份解禁1.3亿元,定增股份解禁218.3亿元,其他1.1亿元)。

05

投资者情绪

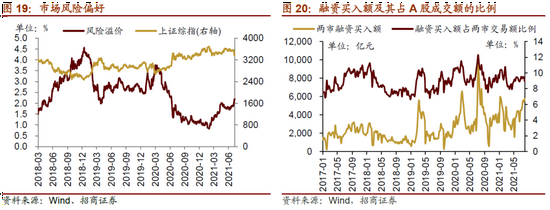

7月26日-7月30日,当周融资买入额为5757.7亿元;截止7月30日,占A股成交额比例为9.0%,较前期下降,投资者交易活跃度减弱,股权风险溢价上升。

06

投资者偏好

(1)陆股通

7月26日-7月30日,陆股通资金净流出24.5亿元。行业偏好上,建筑材料、电子、传媒这三个行业净买入规模较高,买入金额分别为19.3亿元、16.2亿元、15.2亿元。净卖出规模较高的行业是国防军工、银行、化工等行业。个股方面,净买入规模较高的主要包括东方雨虹(+16.7亿元)、中国平安(+16.6亿元)、泸州老窖(+14.2亿元)等;净卖出规模较高的主要包括贵州茅台(-19.2亿元)、东方财富(-13.6亿元)、山西汾酒(-10.4亿元)等。

(2)融资交易

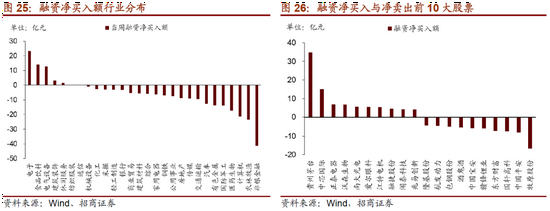

7月26日-7月30日,融资资金净流出174.9亿元。具体来看,本周融资资金买入电子(+23.1亿元)、食品饮料(+14.0亿元)、电气设备(+12.7亿元)等行业,净卖出非银金融(-41.5亿元)、农林牧渔(-23.5亿元)、计算机(-21.5亿元)等行业。个股方面,融资净买入规模较高的为贵州茅台(+34.9亿元)、中芯国际(+15.0亿元)、正泰电器(+7.0亿元)等;融资净卖出规模较高的包括牧原股份(-16.6亿元)、中国平安(-7.9亿元)、国轩高科(-7.5亿元)等。

(3)ETF净申购赎回

7月26日-7月30日,ETF净申购,当周净申购108.5亿份,宽指ETF以净赎回为主,其中上证50ETF赎回最多;行业ETF均为净申购,其中券商ETF申购最多;具体的,沪深300ETF净赎回4.9亿份;创业板ETF净赎回0.1亿份;中证500ETF净申购11.5亿份;上证50ETF净赎回11.5亿份。行业方面,信息技术ETF净申购1.0亿份;消费ETF净申购17.6亿份;医药ETF净申购14.5亿份;券商ETF净申购32.8亿份;金融地产ETF净申购1.6亿份;军工ETF净申购6.7亿份;原材料ETF净申购0.3亿份;新能源&智能汽车ETF净申购4.8亿份。

7月26日-7月30日,股票型ETF净申购规模最高的为华宝中证全指证券ETF(+13.7亿份),广发中证基建工程ETF(+12.8亿份)净申购规模次之;净赎回规模最高的为华夏上证50ETF(-12.4亿份),广发中证军工ETF(-4.2亿份)次之。

07

外汇市场

7月26日-7月30日,美元指数回落,人民币相对美元升值。截止7月30日,美元指数收于92.10,较前期(7月25日)下降0.81点,人民币汇率指数较前期下降0.4点收于98.3点,美元兑人民币中间价、即期汇率、离岸汇率均下降,分别为6.46、6.46、6.46,人民币升值。

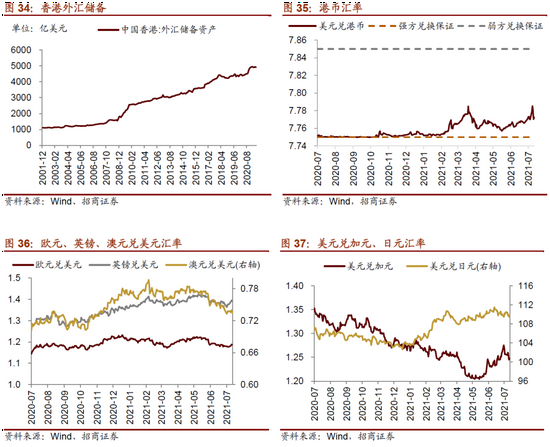

另外,美元兑港币汇率小幅回升,港币相对美元小幅贬值。

08

海外金融市场流动性跟踪

(1)国外主要央行动向

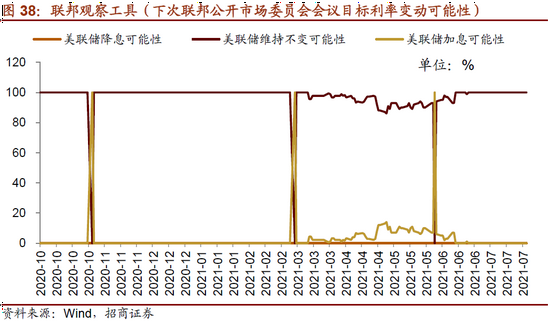

上周美联储发布7月利率决议,FOMC投票一致决定维持联邦基金利率目标区间在0%-0.25%不变,维持超额准备金利率(IOER)在0.15%不变,维持贴现利率在0.25%不变,符合预期。将继续每月增持至少800亿美元的国债,以及至少400亿美元的住房抵押贷款支持证券,直到委员会的充分就业和物价稳定的目标取得实质性进展。美联储主席鲍威尔表述美联储的措施确保政策支持经济;实际GDP有望实现数十年来最快的增长;劳动力市场复苏还有一段路要走;家庭支出正在以特别快的速度增长;受疫情影响最严重的部门尚未完全恢复。美联储将在接下来几次会议上评估经济进展,将进一步进行解释。日本公布会议纪要:日本经济有回升的趋势,尽管仍处于严峻的形势下;应继续支持以企业为主的融资,通过“三项措施”实施宽松货币政策,维护金融市场稳定。英国国央行委员弗利葛认为将现行的货币刺激政策至少维持几个季度,甚至更长时间都是合适的,目前的通胀峰值可能是暂时的。

(2)利率

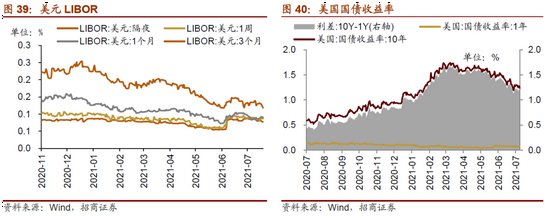

7月26日-7月30日,短端美债收益率与前期持平,长端美债收益率下行,利差缩小。美国1年期国债与前期持平,保持在0.07%,10年期国债收益率下行6.0bp至1.24%,利差缩小6.0bp至1.17%,截止7月30日,美元LIBOR以下跌为主,隔夜LIBOR下降0.65bp,1周LIBOR下降0.11bp,1个月LIBOR上升0.13bp,3个月LIBOR下降0.75bp。

(3)海外市场情绪

上周VIX指数回升,全周较前期(7月25日)上升1.04点至18.24,市场风险偏好恶化。疫情形势趋于严峻,美股在7月最后周全线收跌,上周标普500指数下跌0.61%,纳斯达克指数下跌1.13%。

责任编辑:张熠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)